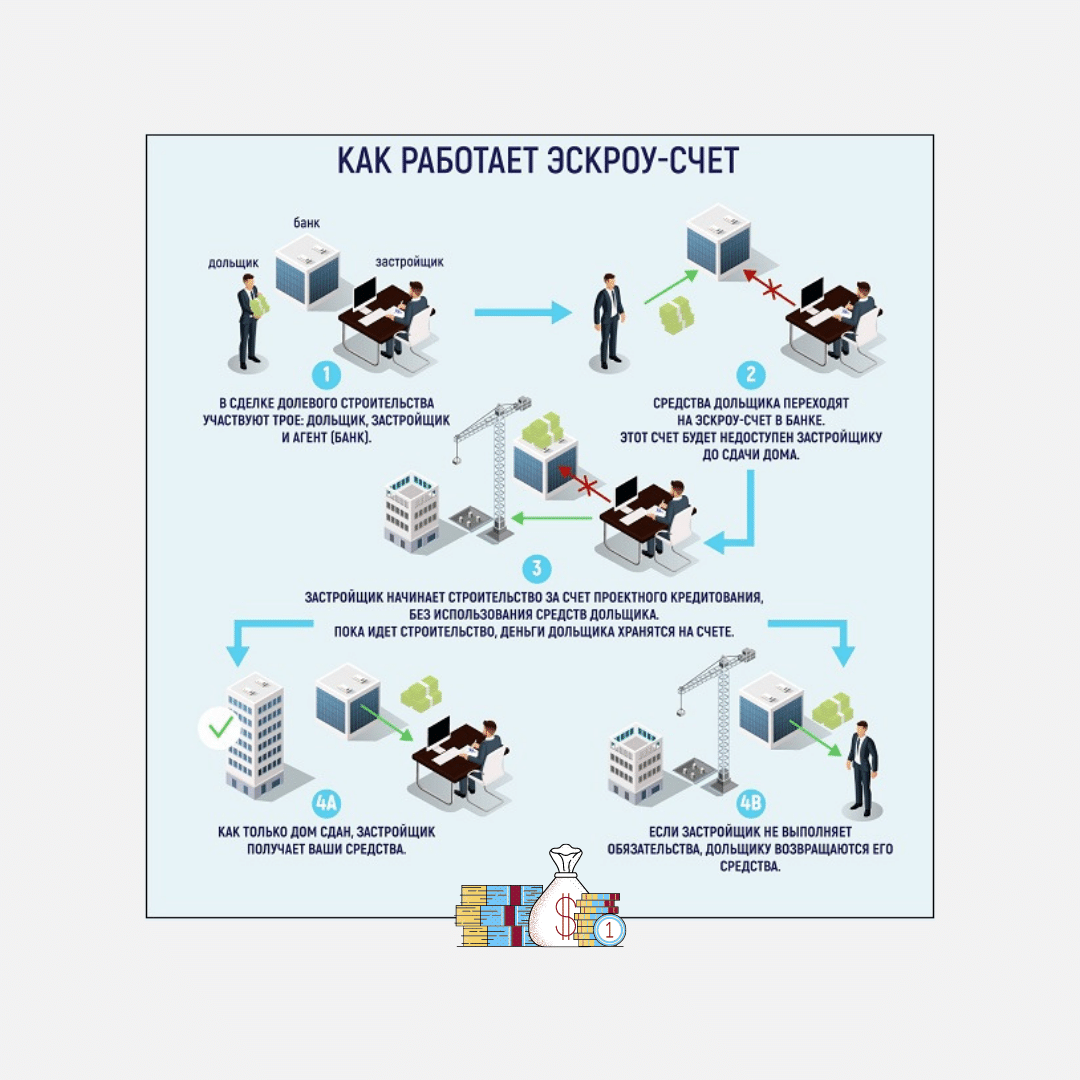

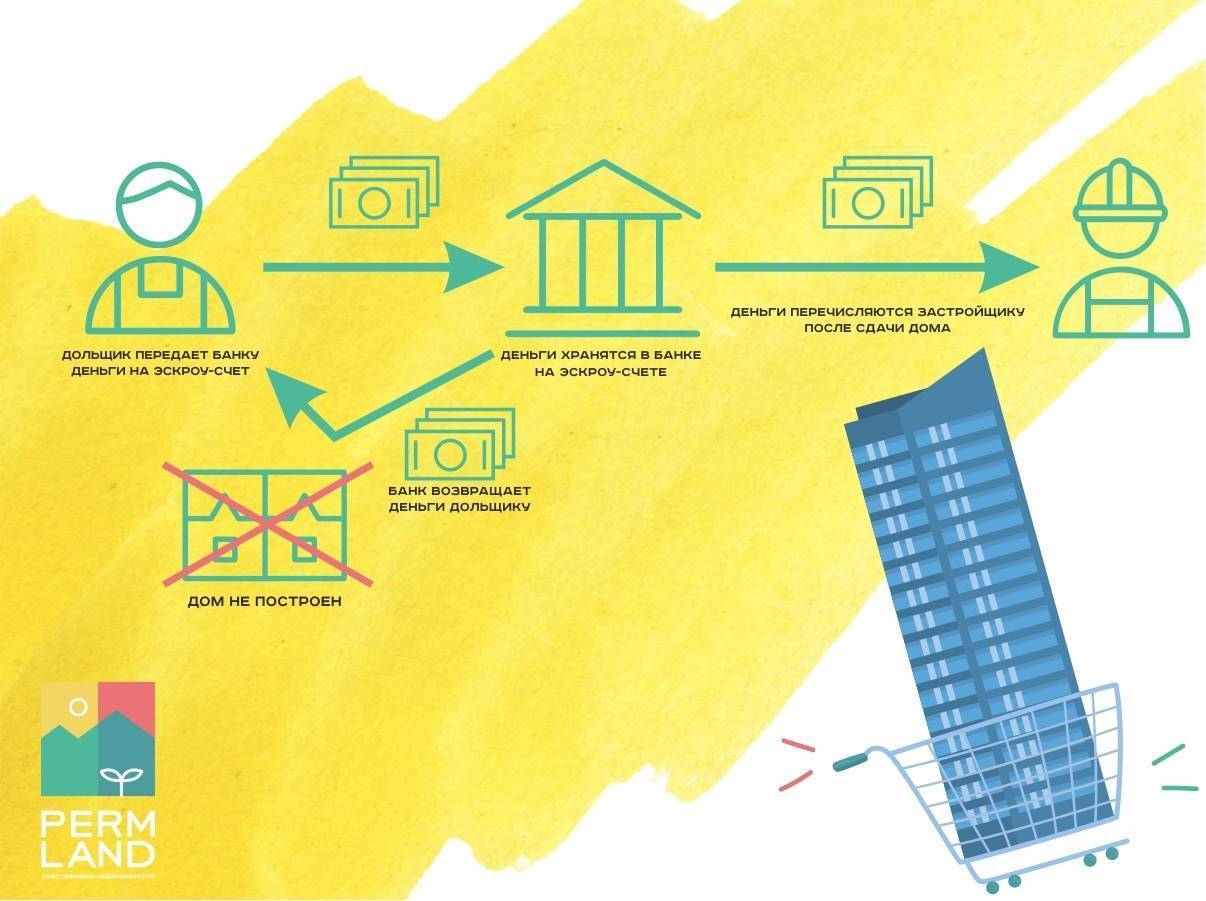

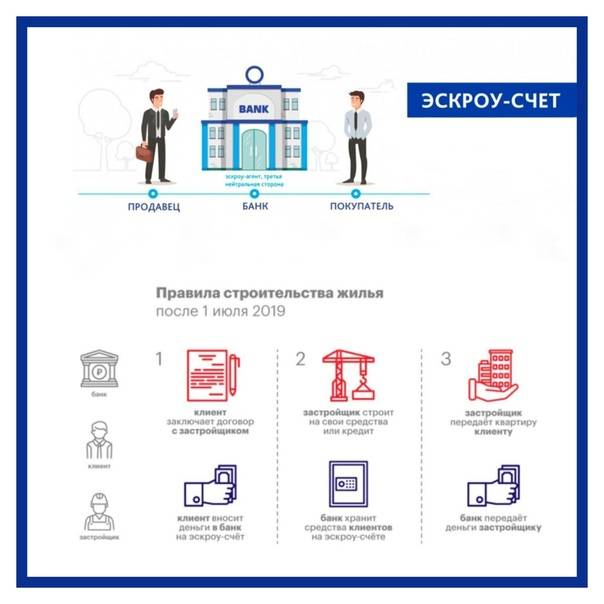

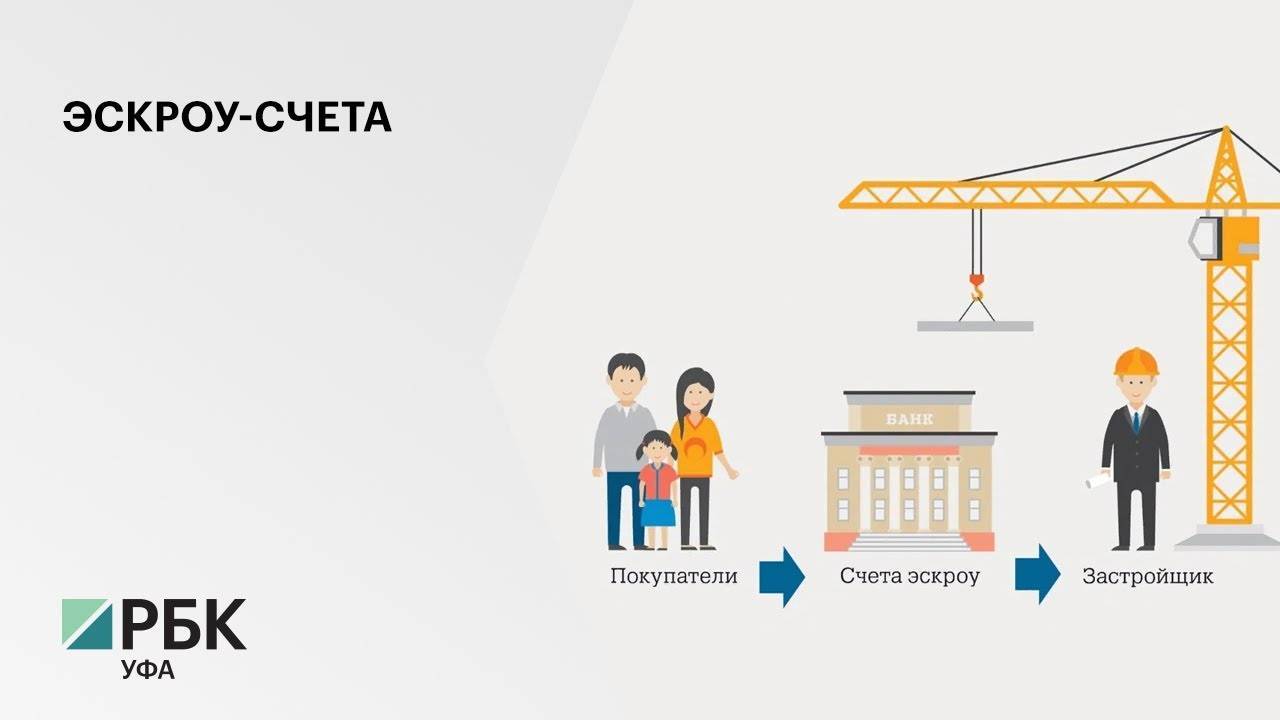

Как эскроу-счета защитят дольщиков

Т.к участились случаи, когда строительные компании обманывают дольщиков, в 2019 году законодательно был принят новый порядок финансирования жилищного строительства. Теперь при покупке квартиры в новостройке дольщик платит не застройщику, а кладет деньги на эскроу-счет в уполномоченном банке. Снять эти деньги застройщик сможет после завершения строительных работ, когда дольщик станет собственником недвижимости.

В этом случае заключается трехсторонний договор с покупателем, застройщиком и банком. Кредит на строительство строительная компания берет в этом же банке, поэтому для физических лиц покупателей в основном счета открываются бесплатно. Если у компании достаточно собственных средств, чтобы строить жилье – ДДУ заключается по старой схеме без применения эскроу-счетов. В целом, риски дольщика без эскроу-счета гораздо выше, чем с ним.

Застройщик заинтересован быстрее сдать объект, чтобы получить деньги дольщика со счета.

Эскроу-счета таким образом ускоряют процесс строительства.

Отличия эскроу-счетов от аккредитивного счёта и прочих аналогов

Говоря о том, что эскроу-счет является новым инструментом, нельзя утверждать о его новизне принципиальной, так как существуют аналогичные банковские инструменты, также предназначенные для безопасных расчетов. Таковыми инструментами являются:

- Банковская ячейка. Надежное средство хранения денежных средств, а также инструмент передачи наличных денег. Средства закладываются в ячейку, доступ к ним получает продавец по выполнении определенных условий;

- Аккредитивный счет. Работает по тому же принципу, что и банковская ячейка, продавец получит доступ к деньгам после того, как выполнит условия со своей стороны.

Казалось бы, зачем изобретать очередной инструмент, если эти две системы и так отлично работают и в течение десятилетий хорошо себя зарекомендовали? Ну, допустим, банковская ячейка проигрывает эскроу-счету по очевидным причинам – достаточно неудобно носить в банк (и забирать оттуда) наличные деньги. На самом деле и у аккредитива есть несколько отличий у эскроу-счетов, которые незаметны на первый взгляд, но, однако, они являются весьма существенными:

- Существует отзывной аккредитив, его может закрыть сам банк по распоряжению плательщика, причем, уведомление об этом получателя денег не является обязательным условием. Эскроу-счет закрывается только в случае личного присутствия всех сторон сделки.

- Операции по аккредитивным счетам весьма жестко ограничены законодательными рамками, а вот эскроу-счет предполагает намного больше свободы действий. Ключи для разблокировки средств на аккредитиве нельзя изменить, тогда как стороны эскроу-соглашения могут сами определять, какие документы должны быть предоставлены для разблокировки счета.

Кстати, уже с лета 2018 года на территории РФ услуги расчетов по схеме могут предоставлять не только кредитные организации, но также страховые компании, биржевые брокеры, а также юридические фирмы и нотариусы. С другой стороны, открытие счетов в пределах расчетов по ДДУ имеют только банки, причем, не все, а только те, которые одобрены Центробанком (их перечень можно найти на сайте ЦБ).

И еще одно отличие: деньги на счетах эскроу принимают участие в системе банковского страхования вкладов, при этом размер возмещения органичен 10 млн. рублей (но это только по операциям с недвижимостью), тогда как лимит компенсации по аккредитиву (как и по счетам физических лиц) ограничен пределом в 1,4 млн. рублей.

Содержание ячеек, в свою очередь, не подпадает под действие системы страхования вложенных средств, хотя, справедливости ради, клиент банка, в случае его банкротства, получает доступ к своей ячейке по завершении процедуры смены собственника.

Риски при переуступке права собственности

Можно заключить договора о переуступке прав как со строительной компанией, так и с дольщиками, которые имеют соответствующие права на строящуюся недвижимость. Ранее мы уже рассказывали подробно про все тонкости переуступки.

Первоначальный покупатель не несет перед вторым покупателем ответственность за промахи застройщика. Если строительные работы выполнены плохо, или объект сдается намного позже оговоренного срока, продавцу нельзя предъявить претензии, но их можно адресовать компании-застройщику. Права требования на объект могут быть только при наличии ДДУ. Если права приобретены в соответствии с другим документом, то совершение цессии не представляется возможным. Тогда при невыполнении условий по договору права аннулируются как и сам документ.

Еще один риск состоит в том, что долевой договор может оказаться расторгнутым между застройщиком и продавцом, тогда покупателю по закону выплачивается первоначальный размер согласно ДДУ, вместо суммы по сделке.

Часто переуступка предлагается в том случае, когда строительный объект имеет проблемы. Например, когда сроки сдачи сильно затянуты, продавец знает, что строительный объект низкого качества или в случае, когда строительная компания вот-вот станет банкротом.

Схема поэтапного раскрытия эскроу-счетов

Одним из актуальных вопросов сегодня остается вариант постепенного раскрытия эскроу-счетов. Таким образом, по мере выполнения определенных этапов работ девелопер получает возможность частичного снятия денег с эскроу-счета. Этими деньгами он может расплатиться за кредит, снизив тем самым долговую нагрузку.

Владимир Шмаков поясняет, что при таком механизме, открытие средств на счетах дольщиков будет происходить при завершении определенного этапа строительных работ, которое подтверждается актом органа строительного надзора. Например, получение акта скрытых работ, составляемый при исполнении строительных и монтажных работ, сдача домов в эксплуатацию и другие важные этапы строительства объекта. Именно за такой финансово-правовой механизм, принятый в ряде развитых стран Западной Европы, и внесение соответствующих смягчающих поправок в 214-й ФЗ выступают крупные застройщики, в том числе и Группа ПСН, совместно с коллегами из Клуба инвесторов Москвы.

Дмитрий Соболев, финансовый директор «Сити-XXI век» рассказывает, что раньше девелоперы использовали кредиты только в случае нехватки собственных денег и средств привлеченных дольщиков. При переходе на эскроу-схему застройщику будет необходимо увеличить кредитные обязательства вплоть до 85% от стоимости всего проекта. Получается, что в среднем кредитный портфель на строительство объекта будет увеличен минимум в 7 раз. Поэтому даже в случае уменьшения ставки с 12 до 6 процентов, стоимость строительства новостроек все-таки вырастет. В случае постепенного раскрытия счетов дольщиков себестоимость первичной недвижимости может снизиться с 30% до 5%, и девелопер будет иметь такую же финансовую нагрузку, которая существует сейчас.

Наиболее эффективной Дмитрий Соболев видит следующую схему поэтапного раскрытия счетов:

•20% – окончание этапа земляных работ и заливке фундамента;

•20% – окончание строительства наружных стен;

•15% – укладка коммуникаций: газо-, водо- и электроснабжения. Подвод канализации и других инженерных сетей;

•25% – завершение этапа работ внутри здания: создания внутренних перегородок, заливки полов, обустройства внутренних коммуникаций.

•10% – получение заключения о соответствии;

•10% – государственная регистрация возникновения права собственности на первую квартиру.

Таким образом, чтобы новый механизм не препятствовал развитию рынка, необходимо договориться и установить единые условия проектного финансирования, при которых будут четко регламентированы правила работы банков и застройщиков с эскроу-счетами.

Продление эскроу-счетов на два года

Банки смогут продлевать действие эскроу-счетов в случае задержки ввода объектов. По заявлению участника долевого строительства срок условного депонирования внесенных им денег на эскроу-счет может быть продлен по истечении полугода с указанного застройщиком в проектной декларации срока ввода многоквартирного дома в эксплуатацию еще на два года, но не более. Эта нововведение содержится в антикризисном пакете поддержки строительной отрасли.

Ранее действие эскроу-счета не могло превышать срок ввода объекта в эксплуатацию, указанный в проектной декларации, более чем на шесть месяцев, говорит генеральный директор агентства недвижимости «Бон Тон» Наталия Кузнецова. В такой ситуации возникал вопрос: а что будет, если застройщик не продлит срок, указанный в проектной декларации? Формально после его истечения деньги с эскроу-счета должны вернуться дольщику, и тогда договор участия в долевом строительстве превращается в неоплаченный.

«Следующим шагом в этом случае может стать попытка застройщика отказаться от неоплаченного договора в одностороннем порядке. На рынке были прецеденты, когда строители, чтобы продлить срок передачи объекта долевого строительства, использовали для дольщиков аргумент такого развития событий», — вспоминает Наталия Кузнецова.

Принятое изменение позволит дольщикам самостоятельно продлевать эскроу-счета на срок до двух лет. По мнению управляющего партнера «Легес Бюро», члена Ассоциации юристов России Марии Спиридоновой, на дольщиках такая мера отразится положительно, так как возврат денег не всегда сопоставим со стоимостью имущества

«Важно, что воспользоваться правом на подачу такого заявления могут и те граждане, которые заключили договор с применением эскроу-счетов ранее (действие ФЗ № 58 от 14.03.2022 распространяется на отношения, возникшие до ее введения)», — отметила юрист

Обратный эффект

Анастасия Шеверева, ведущий юрист адвокатского бюро «Юрлов и партнеры»:

— Эта мера изначально была направлена на то, чтобы исключить одну из возможных мер давления застройщика на дольщиков. Эскроу-счет открывается на определенный срок, и если застройщик не сдает дом в указанный в договоре срок, то деньги возвращаются дольщикам. При этом застройщик может продать эту площадь новому покупателю по новой более высокой цене, так как объект находится уже на другой стадии строительства. Для того чтобы дольщик мог дождаться сдачи квартиры, а застройщик не мог спекулировать ценами на одну и ту же площадь, предложили данную меру.

Однако это может привести и к обратному эффекту — застройщик будет настаивать на том, чтобы дольщик продлил срок эскроу-счета, и, не лишаясь денежных средств, сможет затягивать срок ввода объекта в эксплуатацию.

В чем суть проектного финансирования?

Новый механизм финансирования строительства позволит:

сохранить переданные застройщику денежные средства;

вытеснить с рынка недобросовестных застройщиков;

оставить на рынке только финансово стабильные компании, которые будут сокращать сроки строительства и вводить объекты недвижимости в эксплуатацию в установленные сроки.

Добиться этого удастся, поскольку проектное финансирование предполагает:

1. Хранение денежных средств покупателя на счете эскроу.

Деньги перечисляются на специальный счет в банке и находятся там, пока объект недвижимости не будет сдан. До этого момента никто не сможет ими распорядиться, что позволит не допустить обмана покупателей недобросовестными застройщиками и сохранить их деньги.

2. Участие банка в сделке купли-продажи.

Было предусмотрено обязательное участие в сделке банка, который должен гарантировать соблюдение условий договора покупателем и застройщиком. Денежные средства остаются неприкосновенными на счете эскроу до момента исполнения застройщиком своих обязательств перед дольщиком. В случае неисполнения договора застройщиком в установленный срок денежные средства выдаются дольщику.

3. Использование кредитных средств под контролем банка только для финансирования строительства.

Будут ли вносить в специальный реестр дома, по которым задерживают сроки сдачи в 2022—2023 годах

Нет. По закону есть несколько оснований, по которым застройщика могли признать проблемным.

Так, если застройщик нарушил срок сдачи дома на шесть и более месяцев, то такой дом включали в Единый реестр проблемных объектов. Контролирующие органы уведомляли об этом Росреестр и могли обратиться в суд с требованием приостановить деятельность застройщика, чтобы тот больше не мог брать деньги у новых дольщиков. В худшем случае такие органы могли инициировать банкротство и достроить дом за счет средств Фонда защиты дольщиков.

Теперь, если просрочка сдачи больше шести месяцев и она возникла после 29 марта 2022 года, то до 1 июля 2023 года такие дома не попадут в реестр проблемных домов и никаких санкций к застройщику применять не будут. То есть контроль за застройщиком со стороны надзорных органов ослабнет.

Но если на 1 июля 2023 года застройщик все еще будет отвечать критериям проблемности, его включат в реестр.

Как девелоперы хитрят с «ложными эскроу»

По версии следствия, компания, зарекомендовавшая себя как надёжная, использовала схему с договорами бронирования. Фирма завлекала клиентов низкими ценами, а затем объявляла, что на квартиры стоит очередь желающих, и предлагала заключить договор бронирования, чтобы закрепить понравившийся объект за покупателем. При этом за бронь компания просила сумму, сопоставимую со стоимостью жилья.

Менеджеры обещали, что эти деньги в итоге будут перечислены на эскроу-счета. Однако этого не происходило.

Это лишь один из примеров того, как строительные компании обходят закон. 1 июля 2019 года в силу вступила реформа ДДУ (договоров долевого участия), направленная на защиту средств дольщиков. Согласно поправкам в 214-ФЗ, при покупке квартир на стадии строительства средства дольщиков направляются на эскроу-счета, где замораживаются до сдачи объекта. Таким образом, если девелопер сорвал сроки или обанкротился, клиент всегда сможет вернуть вложенные в строительство деньги.

Нередки случаи, когда покупателю предлагают до заключения ДДУ приобрести вексель застройщика, который потом обещают включить в счёт оплаты по ДДУ, говорит адвокат коллегии адвокатов Delcredere Егор Ковалев. По его словам, также достаточно часто в отношении квартир заключают предварительный договор купли-продажи (ПДПК), который по своей сути не является ДДУ и не содержит в себе гарантий, установленных законом для дольщика.

Любые подобные схемы продажи, которые не подразумевают создания эскроу-счета и соблюдения других положений 214-ФЗ, можно назвать серыми, констатирует совладелец группы «Родина» (девелопер жилого культурно-образовательного кластера Russian Design District) Владимир Щёкин.

Что сделали для защиты прав дольщиков?

Для защиты прав обманутых дольщиков был принят Федеральный закон от 29 июля 2017 г. № 218-ФЗ «О публично-правовой компании по защите прав граждан – участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации». В соответствии с этим законом с 1 января 2017 г. в России стала осуществлять деятельность публично-правовая компания «Фонд защиты прав граждан – участников долевого строительства». Одной из ее задач является возмещение ущерба при неисполнении застройщиками своих обязательств перед дольщиками. Фонд формируется из обязательных страховых отчислений застройщиков, и за время функционирования он показал свою эффективность.

Однако этих мер для защиты прав граждан оказалось недостаточно, так как по-прежнему отсутствовал контроль за использованием денежных средств застройщиками. Поэтому правительство решило отказаться от долевого строительства в пользу проектного финансирования. На него застройщики перейдут с 1 июля 2019 г.А для того чтобы покупатели недвижимости и застройщики могли взаимодействовать по новым правилам, были внесены изменения в Гражданский кодекс РФ и Федеральный закон от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Возможные проблемы

Пока все остановилось на обсуждении возможности списывать деньги со счетов эскроу пропорционально объему выполненных строительных работ. В теории это не позволит расти телу кредита и, как следствие, проценты по данному кредиту не будут серьезно влиять на себестоимость. Однако и данный механизм нельзя назвать безупречным, отмечает Дмитрий Логинов.

Постепенное раскрытие эскроу-счетов может серьезно снизить размеры платежей по кредиту застройщика, но такой механизм противоречит самому смыслу реформы. Средства на счетах эскроу – это гарантия дольщика от того, что в случае несвоевременной сдачи дома он не понесет финансовых потерь. Принципиальность механизма в том, что при расторжении ДДУ дольщик сможет забрать всю сумму, оплаченную по договору.

Если будет реализована идея частичного раскрытия, когда банк и девелопер будут списывать со счета эскроу средства по мере строительства дома, то не совсем ясно как начнет развиваться ситуация при расторжении договора долевого участия. Вернуть полную цену ДДУ банки не смогут, поскольку деньги со счета уже списаны, а на возврат части цены не пойдут дольщики. Ведь никому не интересно, заплатив 100%, получить назад только 20-30%.

В качестве возможного решения данного вопроса Владимир Шмаков предлагает в случае банкротства застройщика обеспечивать защиту дольщиков банкам. Они смогут вернуть людям всю потраченную сумму после продажи недостроенного дома или передав ее другой компании.

Урегулирование порядка передачи новых квартир

В рамках антикризисных поправок правительству предоставлены полномочия по определению порядка передачи объектов долевого строительства — квартир в новостройках. Процедура приема-передачи готовой квартиры слабо урегулирована законом о долевом строительстве (ст. 8, 214-ФЗ), отмечает Наталия Кузнецова. По ее словам, эта процедура прописана в законе очень поверхностно, и основная проблема заключается в выявлении и устранении недостатков передаваемого объекта. «Многие застройщики препятствуют приглашению экспертов по приемке, поскольку их правовой статус в законе не закреплен. Застройщики возражают против использования в процессе приемки специального оборудования (тепловизоров и т. д.)», — указывает эксперт.

Сейчас в законе нет правил, как поступать в случае, если между застройщиком и дольщиком возникают разногласия по поводу недостатков, не прописано право застройщика на составление одностороннего акта. Даже если дефектный акт подписан обеими сторонами, возникает вопрос, как после устранения выявленных недостатков проводить повторную приемку, имеет ли право дольщик предъявить претензии на некачественно выполненные работы или обнаружить новые недостатки и пр. «Пока кардинально ничего не изменилось, однако теперь закон предоставляет правительству право на принятие новых правил, регламентирующих процесс передачи. Благодаря новым изменениям стоит ожидать принятия подзаконного акта правительства, который исправит одну из погрешностей приема-передачи», — надеется глава «Бон Тон».

Антикризисный план

Правительство 1 марта объявило о подготовке антикризисного плана по предотвращению обвала строительного рынка. Он включает в себя поддержку жилищного строительства, сокращение инвестиционного строительного цикла, вопросы ценообразования и поставок стройматериалов и сохранение льготных ипотечных программ.

Сейчас уже введены два пакета мер поддержки стройсектора. Среди них — сокращение сроков предоставления участков под строительство, послабления при оплате штрафов за неоплаченные коммунальные платежи, а также продление договоров аренды государственного и муниципального имущества без торгов. Также для ипотечных заемщиков доступны кредитные каникулы. В ближайшее время власти пообещали назвать новые условия льготной ипотеки.

Материал заимствован из архива статей РБК Недвижимость

Что сделали для защиты прав дольщиков?

Для защиты прав обманутых дольщиков был принят Федеральный закон от 29 июля 2017 г. № 218-ФЗ «О публично-правовой компании по защите прав граждан – участников долевого строительства при несостоятельности (банкротстве) застройщиков и о внесении изменений в отдельные законодательные акты Российской Федерации». В соответствии с этим законом с 1 января 2017 г. в России стала осуществлять деятельность публично-правовая компания «Фонд защиты прав граждан – участников долевого строительства». Одной из ее задач является возмещение ущерба при неисполнении застройщиками своих обязательств перед дольщиками. Фонд формируется из обязательных страховых отчислений застройщиков, и за время функционирования он показал свою эффективность.

Однако этих мер для защиты прав граждан оказалось недостаточно, так как по-прежнему отсутствовал контроль за использованием денежных средств застройщиками. Поэтому правительство решило отказаться от долевого строительства в пользу проектного финансирования. На него застройщики перейдут с 1 июля 2019 г.А для того чтобы покупатели недвижимости и застройщики могли взаимодействовать по новым правилам, были внесены изменения в Гражданский кодекс РФ и Федеральный закон от 30 декабря 2004 г. № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации».

Особенности использования если покупатель юрлицо

При покупке квартиры в новостройке через счета эскроу участниками схемы обычно являются как физические лица (дольщики), так и юридические (застройщики). Однако некоторые покупатели также могут выступать в качестве юрлиц. При том, что часть мелких застройщиков иногда значатся в роли физлиц. К примеру: при покупке-продаже недвижимости на эскроу-счете разместить средства может дольщик-юрлицо (покупатель), а после соблюдения условий договора получить их в форме оплаты за квадратные метры имеет право продавец-физлицо (застройщик).

Но тут есть важный нюанс, который каждый дольщик должен учесть заранее: средства, внесенные им, как физическим лицом, будут застрахованы. А деньги, поступившие на эскроу-счет от юрлица – нет. То есть, покупателям, что являются юридическими лицами, государство не предоставляет никаких гарантий (п. 1 ст. 12.1 закона от 23.12.2003 № 177-ФЗ).

И еще несколько важных моментов. Срок хранения денег на счетах ограничен – до 5 лет. После исполнения застройщиком соответствующих пунктов договора, банк должен передать ему заблокированные средства на протяжении 10 суток. В случае несоблюдения требований, сумму возвращают владельцу в течении 20 дней.

Основные риски при покупке квартиры в новостройке через эскроу-счет

Главной причиной покупки жилья от застройщика являются более выгодные цены за квадратный метр, чем на вторичном рынке и возможность приобрести современное жилье. Но такое решение влечет за собой и большие риски дольщика. Основные из них:

Банкротство застройщика.

Формально в случае банкротства застройщика, дольщик получит деньги со своего эскроу-счета, т.к. застройщик не сможет воспользоваться ими не завершив стройку

Но деньги за это время обесценятся, даже если мы не берем во внимание ипотечные деньги, которые «стоят» дороже. Следовательно, за эту сумму на рынке уже невозможно будет купить похожее жилье

Обсуждается инициатива начисления ежегодного банковского процента на эксроу-счет дольщика, что логично

Но пока закон не принят

Обсуждается инициатива начисления ежегодного банковского процента на эксроу-счет дольщика, что логично. Но пока закон не принят.

Срыв сроков.

Застройщик вправе переносить сроки сдачи, но согласно закона в этом случае он должен выплачивать дольщикам сумму за каждый день просрочки. Для семей, которые остро нуждаются в жилье, задержка сдачи дома будет критична.

Банкротство банка.

Стоит отметить, что покупатель не может выбрать банк во время покупки через эскроу-счет. Застройщик в случае отзыва лицензии у банка найдет другой уполномоченный банк. Но в такой ситуации риску подвержены покупатели квартиры, стоимость которой превышает 10 млн.руб. Т.к. агентство по страхованию вкладов сможет вернуть только сумму не больше указанной. В основном это может коснуться желающих приобрести сразу несколько квартир, элитное жилье, а также при покупке новостроек в Москве и Санкт-Петербурге.

Деньги со счета могут списать приставы

Приставы могут списать деньги с эксроу-счета дольщика на основании исполнительного листа. В таком случае дольщик окажется лицом, которое не исполнило свои обязательства по ДДУ. Квартиру в данной ситуации получить не выйдет.

Увеличение стоимости квартиры.

Застройщик указывает в договоре стоимость квадратного метра, но площадь квартиры иногда меняется в ходе строительства, особенно на верхних этажах. Дольщику в этом случае придется доплачивать.

Невозможность оценить внешний вид квартиры до сдачи в эксплуатацию.

Например, вместо качественной отделки в квартире может быть отделка из дешевых материалов, которую придется переделывать.

Возврат только части кредита.

Если расторгается ДДУ при ипотечном займе, то возвращается только тело кредита, без возврата процентов. А они в свою очередь в первое время обслуживания кредита составляют существенную долю выплат.

Компромиссное решение вопроса

Компромисс возможен в части снижения процентных ставок по кредиту для застройщиков. Более того, многие банки при подготовке кредитного продукта уже готовы реализовать этот подход. Дмитрий Логинов поясняет, если застройщик привлекает на счета эскроу больше средств, чем кредитных денег на строительство дома, то банк предоставляет пониженную ставку на этот кредит.

Для примера, Сбербанк РФ в своем кредитном продукте установил нулевую ставку, если объем средств на счетах-эскроу составляет более 200% от тела кредита.

По мнению Павла Яншевского, начисление адекватных процентов на эскроу – это нормальный рыночный механизм. И тогда компании будут выбирать, с кем из банков работать, где лучше баланс ставок по кредиту и по эскроу.

Есть мнение, что постепенное получение денег застройщиком с эскроу-счетов никак не вяжется с самой системой проектного финансирования. Валерий Артемьев считает, что раскрывать счета постепенно не нужно, но по мере накопления средств дольщиков нужно корректировать условия финансирования в лучшую для застройщика сторону.

Девелоперы надеются, что власти их услышат, и поправки все-таки будут. Ведь те условия, которые ожидают застройщиков после перехода на проектное финансирование, приведут к серьезным изменениям на рынке.

Специально для портала “Все новостройки”

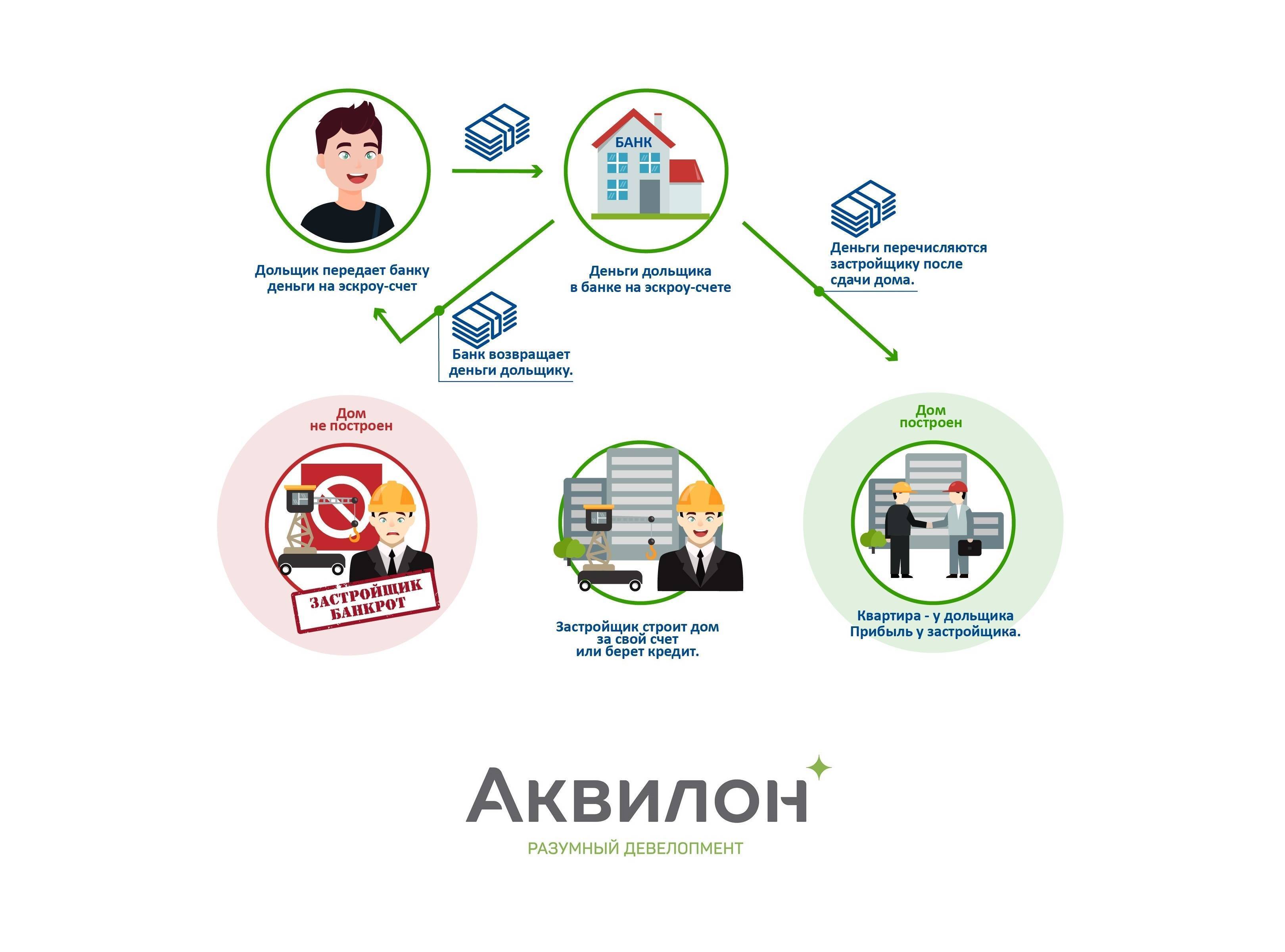

Важная информация про эскроу-счет

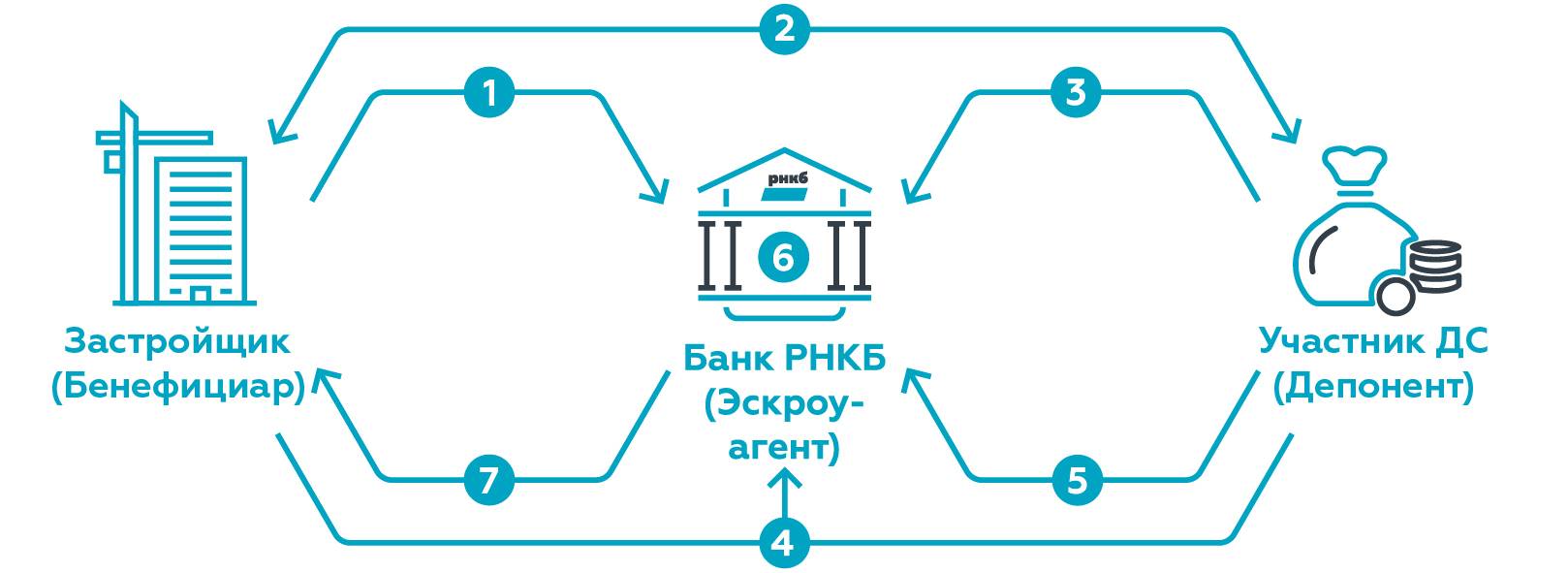

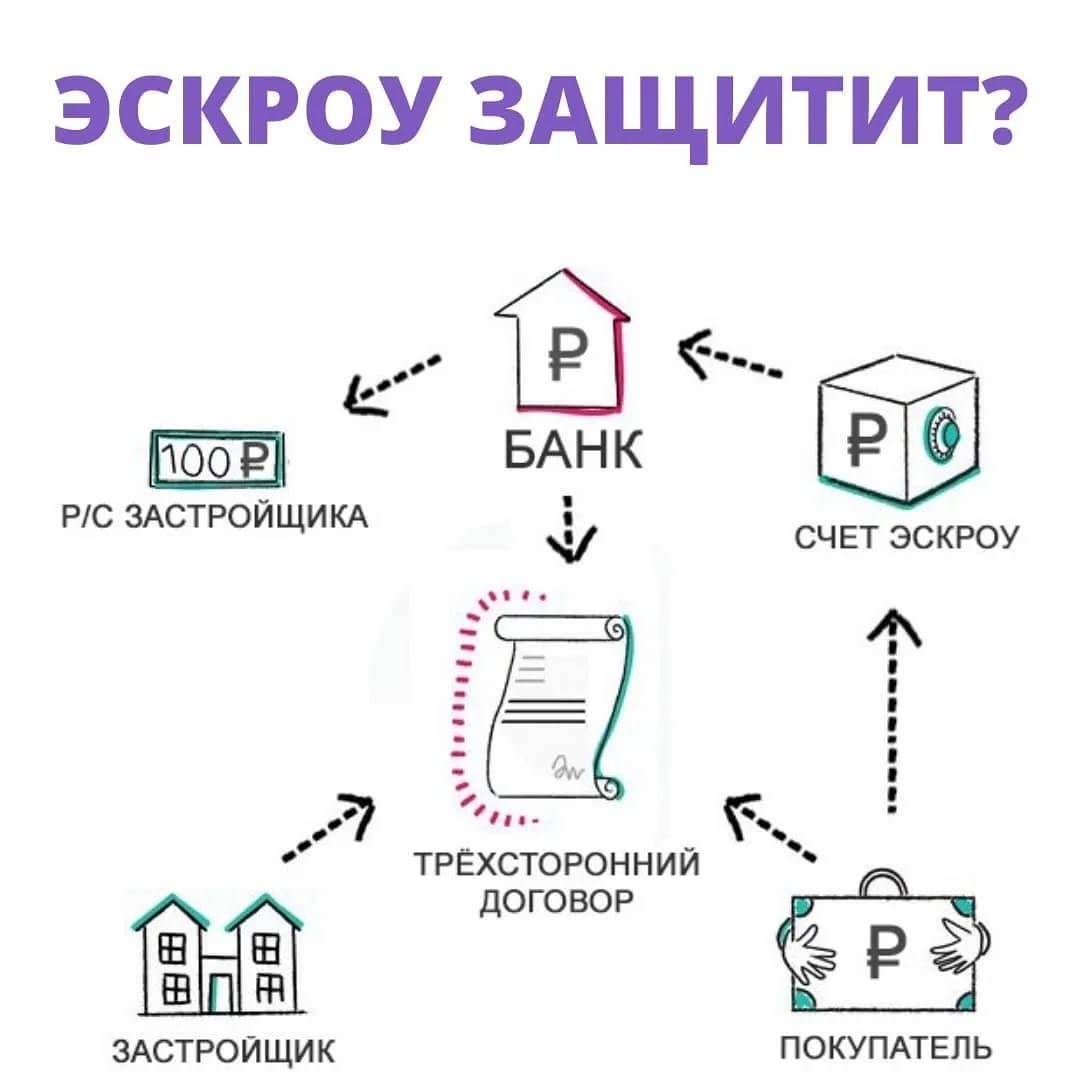

Детальное разъяснение термина «эскроу» предоставлено в кодексе РФ (ст.№860.7). Под ним подразумевается регистрация специализированного счета в банке. Он будет вести учет и блокировку финансовых средств, предназначенных для передачи 3-му лицу – застройщику. Но деньги переведут лишь в случае появления оснований, обусловленных договором: после сдачи объекта в эксплуатацию и документальном подтверждении этого (согласно ст. 926.3 ГК, банк вправе проверить). В данной ситуации банк выступает независимым агентом, выполняя при взаиморасчетах соответствующие функции. Несет ответственность не только за сохранность капитала, но и за его своевременную передачу строительной компании, когда для этого возникают соответствующие обстоятельства, описанные в договоре (ст.926.1 ГК).

Если интерпретировать на доступном для понимания языке, то получается, что эскроу – это своеобразный сейф, где хранятся деньги. Их невозможно использовать до момента, пока не придет время рассчитываться за готовую квартиру. То есть, депонирование (хранение) капиталовложений осуществляется банком с целью проведения взаиморасчетов, которые будут безопасны для всех участников сделки – как для дольщика, так и для застройщика. Пока дом не сдан, все средства принадлежат дольщику и он вправе их забрать при несоблюдении условий сделки (например, если девелопер обанкротился и объект заморожен). Застройщик, в свою очередь, также получает определенные гарантии того, что покупатель в указанный срок оплатит полную стоимость жилья, согласно договору.

Важно! Дольщик имеет полное право расторгнуть документ в судебном порядке, если:

- застройщиком внесены серьезные изменения в проектную декларацию;

- назначение нежилых блоков или общественного имущества в здании поменялось;

- когда строительство временно приостановлено либо полностью прекращено.

Кроме того, у покупателя есть права на расторжение договора и вывод средств, когда задержка при сдаче комплекса составляет два и более месяца. Пополнить или закрыть счет в одностороннем порядке невозможно.

Как эскроу-счета защитят дольщиков

Т.к участились случаи, когда строительные компании обманывают дольщиков, в 2019 году законодательно был принят новый порядок финансирования жилищного строительства. Теперь при покупке квартиры в новостройке дольщик платит не застройщику, а кладет деньги на эскроу-счет в уполномоченном банке. Снять эти деньги застройщик сможет после завершения строительных работ, когда дольщик станет собственником недвижимости.

В этом случае заключается трехсторонний договор с покупателем, застройщиком и банком. Кредит на строительство строительная компания берет в этом же банке, поэтому для физических лиц покупателей в основном счета открываются бесплатно. Если у компании достаточно собственных средств, чтобы строить жилье – ДДУ заключается по старой схеме без применения эскроу-счетов. В целом, риски дольщика без эскроу-счета гораздо выше, чем с ним.

Застройщик заинтересован быстрее сдать объект, чтобы получить деньги дольщика со счета.

Эскроу-счета таким образом ускоряют процесс строительства.

Выводы и итоги

Эскроу-счета в российской экономике покажут свои преимущества не хуже, чем в экономиках других стран, где этот инструмент используется дольше, чем в Российской Федерации. Даже после перехода рынка строительства на новые правила покупателям жилья не следует терять бдительность. Существуют определенные риски. Они связаны с различными факторами, в том числе с отзывом лицензии у банка, процедурой взыскания неисполненных обязательств участников перед другими лицами. Перед заключением договора желательно проконсультироваться с практикующим юристом.

Если у Вас остались вопросы – обратитесь к нашему юристу

Спасибо за внимание

Выводы и итоги

Эскроу-счета в российской экономике покажут свои преимущества не хуже, чем в экономиках других стран, где этот инструмент используется дольше, чем в Российской Федерации. Даже после перехода рынка строительства на новые правила покупателям жилья не следует терять бдительность. Существуют определенные риски. Они связаны с различными факторами, в том числе с отзывом лицензии у банка, процедурой взыскания неисполненных обязательств участников перед другими лицами. Перед заключением договора желательно проконсультироваться с практикующим юристом.

Если у Вас остались вопросы – обратитесь к нашему юристу

Спасибо за внимание