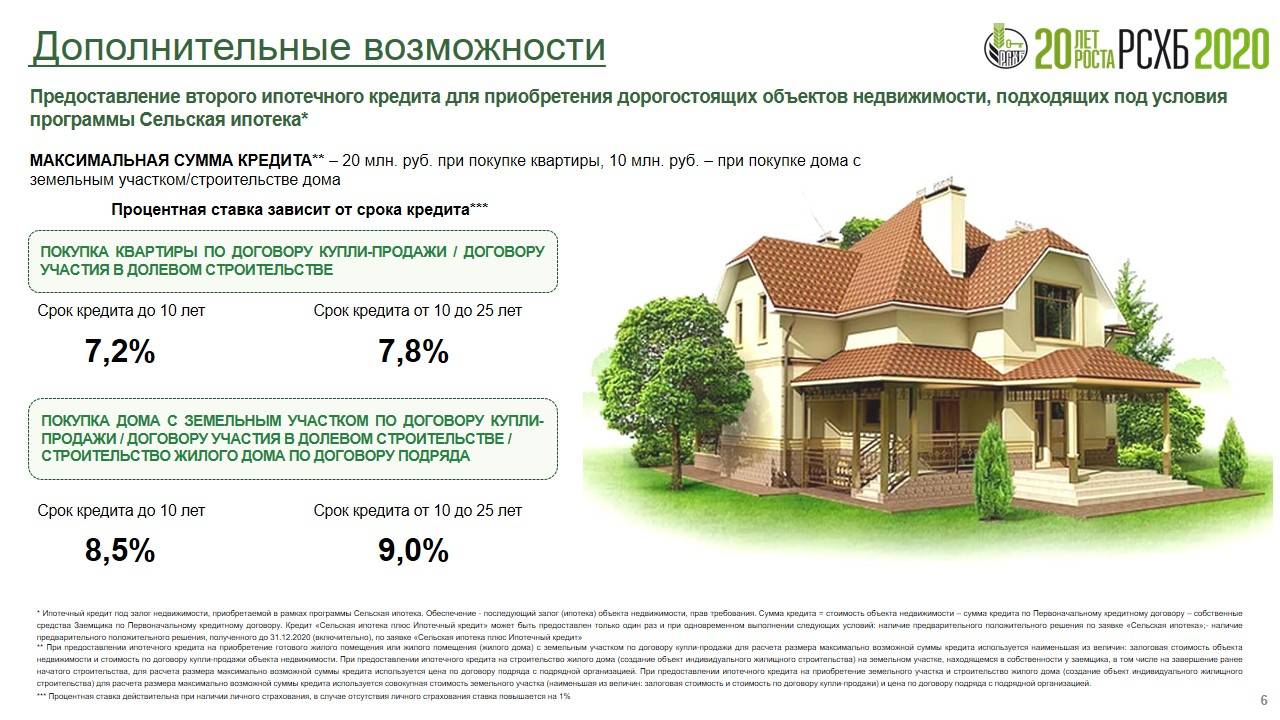

Ограничения сельской ипотеки

Сельская ипотека, как и любой другой кредитный продукт, имеет свои плюсы и минусы. Ее недостатками являются ограничения, которые касаются количества и типов кредитуемых объектов, а также требования по оформлению полиса страхования.

Страхование

Согласно действующему законодательству, при оформлении ипотеки требуется обязательное страхование передаваемого в залог имущества (за исключением земельного участка) от рисков его утраты, гибели или повреждения в пользу банка на весь срок действия кредитного договора.

Приобретение полиса страхования жизни и здоровья заемщика не является обязательным. Но наличие данной страховки позволяет сэкономить на процентах. Как правило, банки устанавливают максимально допустимую ставку (3 %) при отсутствии у заемщика полиса страхования его жизни и здоровья и снижают ее в среднем до 2,7 % при его покупке.

Также вам будет полезно: Список расходов на ипотеку

Не более одного объекта

В отличие от семейной ипотеки, которая предусматривает возможность участия заемщика в данной программе более одного раза, приобрести жилье на условиях сельской ипотеки можно только единожды, и количество объектов кредитования при этом не может быть более одного.

Что нельзя купить

Согласно условиям сельской ипотеки, в рамках данной программы запрещены:

- покупка апартаментов. Апартаменты относятся не к жилому фонду, а к объектам коммерческой недвижимости. Приобретение помещения данного типа в ипотеку по льготной ставке запрещено законодательством.;

- рефинансирование действующих кредитов;

- приобретение и инвестирование строительства жилого помещения в многоквартирном доме высотой более 5 этажей.

Какие еще могут быть регионы

Регионы могут быть абсолютно любыми – программа действует по всей России. Однако, реальное количество предложений ограничено количеством застройщиков, которые работают со Сбербанком в рамках данной программы.

Читайте по теме: Расчет рефинансирования кредита или ипотеки на калькуляторе Тинькофф банка

Узнать подробности о каждом застройщике, их точном местоположении и предложении (напомним, застройщик сам может выбирать, на какие квартиры ему снижать ставку, а на какие – нет), можно через ипотечный сервис Сбербанка. В него занесена база всех объектов, которые сотрудничают с банком через счета эскроу. Все наглядно видно на карте – и про ней можно судить о том, что объекты разбросаны по всей России, хотя большинство из них концентрируется в наиболее популярных областях типа Москвы и области, а также южных районов.

Не нашли подходящий вариант в своем городе? Не стоит огорчаться. Количество застройщиков-партнеров Сбербанка постоянно увеличивается, и уже завтра в их числе может появиться тот, который подойдет и вам.

Условия ипотеки

Многие граждане, желающие приобрести загородное жилье, не знают, как получить сельскую ипотеку и что для этого нужно. Право на оформление кредита распространяется на всех граждан, желающих проживать в населенных пунктах за пределами крупных городов.

Требования к заемщикам стандартные:

- наличие гражданства России;

- наличие регистрации по месту расположения отделения банка;

- наличие стабильного дохода в сумме, достаточной для погашения платежей по кредиту;

- хорошая кредитная история.

Условия получения займа в 2021 году простые и касаются главным образом целевого использования полученных средств

Важное значение также имеет соответствие объекта недвижимости установленным требованиям. Это должно быть капитальное строение с подведенными коммуникациями, пригодное для проживания в нем на протяжении всего года

Какой процент в разных банках

Главный вопрос, который интересует большинство заемщиков, заключается в том, как рассчитать сумму возврата по кредиту. Одна из составляющих данной величины — это процентная ставка. Этот показатель устанавливается каждым банком в по своему усмотрению в установленном законодательством диапазоне — от 0,1 % до 3 % годовых.

Процентная ставка по сельской ипотеке в банке зависит от:

- условий финансового учреждения:

- учетной ставки Центрального банка РФ.

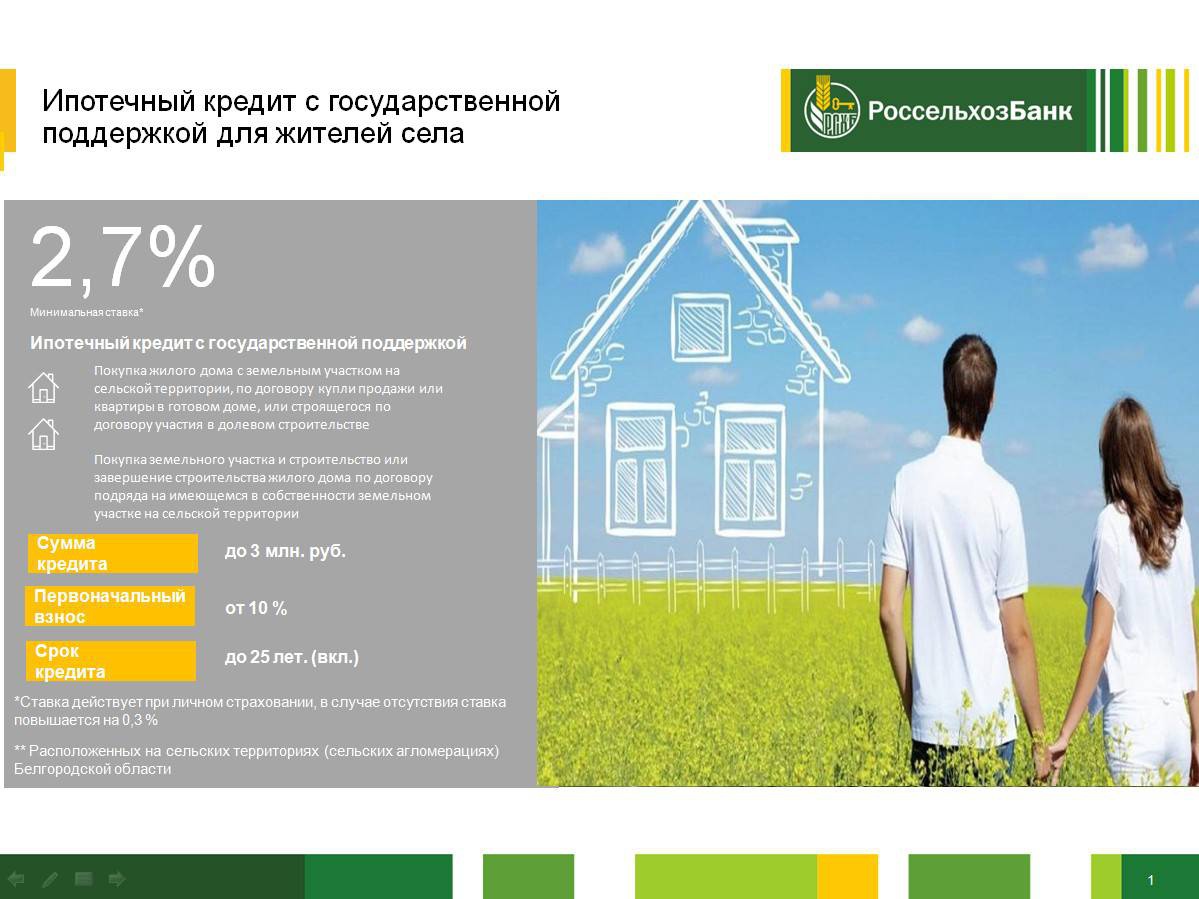

Минимальная и максимальная сумма кредита

Минимальная сумма сельской ипотеки устанавливается каждым банком по своему усмотрению, например, в Россельхозбанке можно оформить заем от 100 тысяч рублей, а в Сбербанке — от 300 тысяч рублей.

Максимальный лимит зависит от региона расположения приобретаемого объекта недвижимости. В ДФО, ЯНАО и в Ленинградской области можно получить кредит до 5 миллионов рублей, в других субъектах РФ — до 3 миллионов рублей.

Кредитуемый объект недвижимости

Требования к объекту кредитования зависят от того, приобретается ли жилье в готовом виде или заемные средства будут использованы на финансирование его строительства. Оформление ипотеки предполагает обязательное предоставление кредитуемого объекта в залог.

В рамках программы приобретение готового жилья

Оформить сельскую ипотеку на покупку квартиры или частного дома можно при условии соответствия приобретаемой недвижимости следующим требованиям:

- расположение в населенном пункте с численностью населения меньше 30 тысяч человек, включенном в перечень участников программы;

- наличие в доме не более 5 этажей;

- отсутствие здания в списке ветхих объектов, подлежащих сносу или реконструкции;

- пригодность для проживания в течение всего года;

- наличие всех необходимых коммуникаций;

- площадь — не меньше учетной нормы, установленной в расчете на каждого члена семьи;

- отсутствие обременения.

В рамках программы приобретение строящегося жилья

При оформлении сельской ипотеки для строительства жилого дома или приобретения квартиры в строящемся доме кроме выполнения перечисленных выше требований понадобится предоставить:

- контракт подряда, заключенный со строительной компанией, или предварительный договор купли-продажи квартиры, заключенный с застройщиком;

- проект возводимого дома;

- договор на подведение систем коммуникаций;

- смету строительных работ;

- документ, подтверждающий право пользования земельным участком;

- разрешение на строительство;

- другие документы по требованию банка.

Залог кредитуемого объекта

По условиям сельской ипотеки в качестве обеспечения используется залог, объектом которого является приобретаемое жилье. При кредитовании в Сбербанке в период до момента передачи недвижимости в залог требуется оформление залога имущественных прав на другие объекты недвижимости, соответствующие требованиям финансового учреждения и прошедшие процедуру отбора.

Суть программы и условия предоставления займа

СÃÂàÿÃÂþóÃÂðüüàëáõûÃÂÃÂúðàøÿþÃÂõúðû â ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòþ àþÃÂÃÂøø öõûðõàÿÃÂøòûõÃÂàñþûÃÂÃÂõ óÃÂðöôðý ò ÃÂõûÃÂÃÂúÃÂàüõÃÂÃÂýþÃÂÃÂàôûàòõôõýøàûøÃÂýþóþ ÃÂþ÷ÃÂùÃÂÃÂòð ø ÿþÃÂÃÂþÃÂýýþóþ ÿÃÂþöøòðýøÃÂ. ÃÂûàÃÂÃÂþóþ ÿÃÂõôûðóðõÃÂÃÂàûÃÂóþÃÂýþõ úÃÂõôøÃÂþòðýøõ, ÿÃÂõôÃÂÃÂüðÃÂÃÂøòðÃÂÃÂõõ:

- ÃÂÃÂøþñÃÂõÃÂõýøõ óþÃÂþòþóþ öøûÃÂàâ ôþü øûø úòðÃÂÃÂøÃÂð ò üýþóþúòðÃÂÃÂøÃÂýþü ôþüõ. ÃÂðöýþõ ÃÂÃÂûþòøõ â þñÃÂõúàôþûöõý ÿÃÂøýðôûõöðÃÂàÃÂõûÃÂÃÂúþù üõÃÂÃÂýþÃÂÃÂø.

- ÃÂþúÃÂÿúð ÷õüõûÃÂýþóþ ÃÂÃÂðÃÂÃÂúð ÿÃÂø öõûðýøø ÿþÃÂÃÂÃÂþøÃÂàôþü ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ.

- ÃÂÃÂøþñÃÂõÃÂõýøõ ýõôþÃÂÃÂÃÂþõýýþóþ ôþüð â ÿÃÂþòõÃÂÃÂÃÂÃÂÃÂàÿûðý ø úðÃÂõÃÂÃÂòþ òÃÂÿþûýõýýÃÂàÃÂðñþàýð ÃÂþþÃÂòõÃÂÃÂÃÂòøõ ýþÃÂüðÃÂøòðü ø ÃÂÃÂðýôðÃÂÃÂðü. âþûÃÂúþ ÿþÃÂûõ úþüÿûõúÃÂýþù ÿÃÂþòõÃÂúø ÿÃÂøýøüðõÃÂÃÂàÃÂõÃÂõýøõ ôûàòÃÂôðÃÂø ÷ðùüð.

- ÃÂþúÃÂÿúð úòðÃÂÃÂøÃÂàò ÃÂÃÂÃÂþÃÂÃÂõüÃÂàôþüõ â òðöýþ õóþ üõÃÂÃÂþýðÃÂþöôõýøõ ýð ÃÂõûÃÂÃÂúþù üõÃÂÃÂýþÃÂÃÂø.

ÃÂÃÂõôþÃÂÃÂðòûÃÂÃÂÃÂÃÂà÷ðùüàÃÂõü ÿÃÂõÃÂõýôõýÃÂðü, úþÃÂþÃÂÃÂõ üþóÃÂàòýõÃÂÃÂø 10% þàÃÂÃÂþøüþÃÂÃÂø òÃÂñÃÂðýýþóþ öøûÃÂàøûø ÷õüõûÃÂýþóþ ÃÂÃÂðÃÂÃÂúð ò úðÃÂõÃÂÃÂòõ ÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð. áõûÃÂÃÂúðàøÿþÃÂõúð þÃÂþÃÂüûÃÂõÃÂÃÂàÿþô 0,1-3%, ÃÂÃÂþ ÷ðòøÃÂøàþàÃÂõóøþýð ÿÃÂõñÃÂòðýøà÷ðõüÃÂøúð. à2022 óþôàÃÂÃÂþú òþ÷òÃÂðÃÂð ôþûóð ÃÂÃÂÃÂðýðòûøòðõÃÂÃÂàüðúÃÂøüðûÃÂýÃÂüø 15 óþôðüø, ÃÂÃÂþ ÿþôÃÂòõÃÂöôðõÃÂÃÂàÃÂÃÂøûþöõýøõü âÂÂ1 ÃÂþÃÂÃÂðýþòûõýøàÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð âÂÂ696 þà31 üðà2019 óþôð. áñõÃÂñðýú ëþñÃÂþôøàÃÂÃÂþÃÂþýþùû ÿþôÿøÃÂðýýÃÂù ÷ðúþýþôðÃÂõûÃÂýÃÂù ðúàø üþöõàòÃÂôðÃÂà÷ðùü ÃÂÃÂþúþü ÿþóðÃÂõýøàýð 25 ûõÃÂ.

ÃÂõòþ÷üþöýþ ÿõÃÂõÃÂüþÃÂÃÂõÃÂàÃÂðýõõ òÃÂôðýýÃÂàøÿþÃÂõúÃÂ, ôðöõ õÃÂûø ýð ôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð ñÃÂûð ÿÃÂøþñÃÂõÃÂõýð ýõôòøöøüþÃÂÃÂàò ÃÂõûÃÂÃÂúþù üõÃÂÃÂýþÃÂÃÂø. ÃÂþöýþ ÿþôðÃÂà÷ðÃÂòúàýð ÿþûÃÂÃÂõýøõ ýþòþóþ ÷ðùüð øûø ÿþóðÃÂøÃÂàÿÃÂõöýøù.

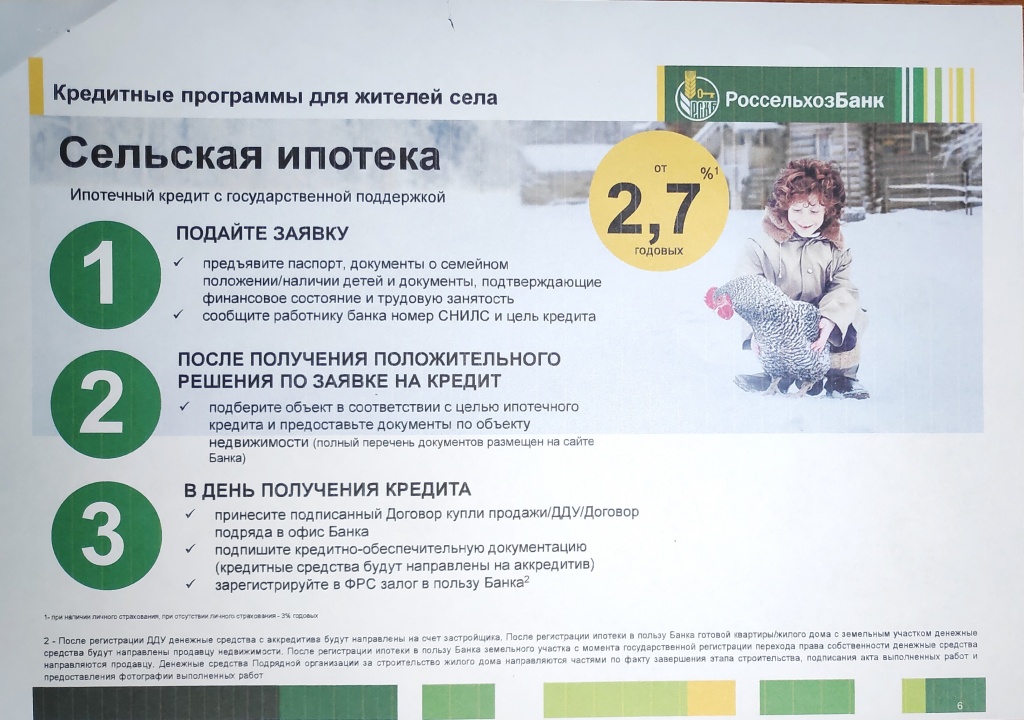

Пошаговая схема получения ипотечного кредита

Д»Ã Ã¿Ã¾Ã»ÃÂÃÂõýøàøÿþÃÂõúø ýð ÿÃÂøþñÃÂõÃÂõýøàþñÃÂõúÃÂð ø÷ ÃÂõûÃÂÃÂúþù üõÃÂÃÂýþÃÂÃÂø ýõþñÃÂþôøüþ ÿÃÂþùÃÂø ÿþÃÂûõôþòðÃÂõûÃÂýþÃÂÃÂàôõùÃÂÃÂòøù. ÃÂÃÂõôÃÂÃÂðòûÃÂõÃÂÃÂàþýð ÃÂûõôÃÂÃÂÃÂøü þñÃÂð÷þü:

- ÃÂûàýðÃÂðûð ø÷ÃÂÃÂøÃÂàÃÂÃÂõñþòðýøàú ÿþÃÂõýÃÂøðûÃÂýÃÂü ÷ðõüÃÂøúðü, úþÃÂþÃÂÃÂõ ÃÂÃÂþÃÂüøÃÂþòðýàñðýúðüø ø ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòþü àþÃÂÃÂøø.

- ÃÂñÃÂðÃÂøÃÂÃÂÃÂàò ñðýú ôûàÿþôðÃÂø ôþúÃÂüõýÃÂþò.

- áôðÃÂàòÃÂõ ýõþñÃÂþôøüÃÂõ ôþúÃÂüõýÃÂàôûàÃÂðÃÂÃÂüþÃÂÃÂõýøà÷ðÃÂòúø. ÃÂûàýðÃÂðûð ÃÂûõôÃÂõàÃÂþñÃÂðÃÂàÃÂÿÃÂðòúø ýð ÿÃÂõôòðÃÂøÃÂõûÃÂýþõ þôþñÃÂõýøõ ÷ðùüð.

- ÃÂðýú ÃÂðÃÂÃÂüþÃÂÃÂøàòþ÷üþöýÃÂàÿûðÃÂõöõÃÂÿþÃÂþñýþÃÂÃÂàóÃÂðöôðýøýð ø õóþ ÃÂÃÂðÃÂÃÂøõ ò ÿÃÂþóÃÂðüüõ ëáõûÃÂÃÂúðàøÿþÃÂõúðû.

- ÃÂÃÂûø ñðýú ôðÃÂàÿÃÂõôòðÃÂøÃÂõûÃÂýþõ þôþñÃÂõýøõ, üþöýþ ÿÃÂøÃÂÃÂÃÂÿðÃÂàú ÿþøÃÂúðü þñÃÂõúÃÂð.

- ÃÂþÃÂûõ ÃÂþóþ, úðú þñÃÂõúàñÃÂôõàýðùôõý, ôþÃÂÃÂðÃÂþÃÂýþ ÿþôðÃÂàôþúÃÂüõýÃÂàýð ýõôòøöøüþÃÂÃÂàø ÿÃÂþôðòÃÂþò àÃÂõûÃÂàþúþýÃÂðÃÂõûÃÂýþóþ þôþñÃÂõýøà÷ðùüð.

- ÃÂûàþúþýÃÂðÃÂõûÃÂýþóþ þôþñÃÂõýøàñðýú ÃÂÃÂõñÃÂõàÃÂõ÷ÃÂûÃÂÃÂðÃÂàþÃÂõýúø þàÃÂÿõÃÂøðûø÷øÃÂþòðýýþù ÃÂðñþÃÂÃÂ. ÃÂðõüÃÂøú ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ þñÃÂðÃÂðõÃÂÃÂàò þôýàø÷ ÿÃÂõôûþöõýýÃÂàñðýúþü.

- áÿõÃÂøðûøÃÂàòÃÂõ÷öðõàýð üõÃÂÃÂþ, þÿøÃÂÃÂòðõàþñÃÂõúÃÂ, ÿõÃÂõÃÂøÃÂûÃÂõàÃÂðÃÂðúÃÂõÃÂøÃÂÃÂøúø ø ôðõàþúþýÃÂðÃÂõûÃÂýþõ ÷ðúûÃÂÃÂõýøõ.

2015: Снижение числа новых выдач на 36% до 470 тыс кредитов на 1,2 трлн руб

Всего на конец 2015 года в портфелях банков было 2,6 млн. активных ипотечных кредитов на общую сумму чуть менее 3,3 трлн. руб.

Снижение количества новых выдач в ипотеке составило 36%, объемы снизились на 38%. В 2015 году было выдано 470 тыс. кредитов на общую сумму около 749 млрд. руб., в 2014 г. – 730 тыс. кредитов на 1,2 трлн. руб. “Средний чек” по ипотечным кредитам сократился с 1,65 до 1,59 млн. руб. Это объясняется тем, что в 2015 г. россияне чаще делали выбор в пользу более дешевого сегмента жилья в новостройках, который обеспечивался господдержкой.

Традиционно стабильный сегмент ипотечных кредитов показал в 2015 г. самые высокие темпы роста объемов просроченной задолженности. Это связано, прежде всего, с пересчетом валютной ипотеки по новым валютным курсам. Несмотря на то, что валютные кредиты составляют не более 1% от общего количества ипотечных кредитов, ослабление национальной валюты негативно сказалось на всем ипотечном портфеле.

Количество просроченных ипотечных кредитов за год сократилось на 3%: с 84 до 82 тыс. кредитов. На конец года доля кредитов с просрочкой платежа составляла 3,2% от общего ипотечного портфеля банков. Однако объем просроченной задолженности по ипотеке вырос на 58%: с 83 до 132 млрд. руб. В это время доля просроченной задолженности составляет чуть более 4% от общего объема ссудного долга по ипотеке.

Суть программы и условия предоставления займа

СÃÂàÿÃÂþóÃÂðüüàëáõûÃÂÃÂúðàøÿþÃÂõúðû â ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòþ àþÃÂÃÂøø öõûðõàÿÃÂøòûõÃÂàñþûÃÂÃÂõ óÃÂðöôðý ò ÃÂõûÃÂÃÂúÃÂàüõÃÂÃÂýþÃÂÃÂàôûàòõôõýøàûøÃÂýþóþ ÃÂþ÷ÃÂùÃÂÃÂòð ø ÿþÃÂÃÂþÃÂýýþóþ ÿÃÂþöøòðýøÃÂ. ÃÂûàÃÂÃÂþóþ ÿÃÂõôûðóðõÃÂÃÂàûÃÂóþÃÂýþõ úÃÂõôøÃÂþòðýøõ, ÿÃÂõôÃÂÃÂüðÃÂÃÂøòðÃÂÃÂõõ:

- ÃÂÃÂøþñÃÂõÃÂõýøõ óþÃÂþòþóþ öøûÃÂàâ ôþü øûø úòðÃÂÃÂøÃÂð ò üýþóþúòðÃÂÃÂøÃÂýþü ôþüõ. ÃÂðöýþõ ÃÂÃÂûþòøõ â þñÃÂõúàôþûöõý ÿÃÂøýðôûõöðÃÂàÃÂõûÃÂÃÂúþù üõÃÂÃÂýþÃÂÃÂø.

- ÃÂþúÃÂÿúð ÷õüõûÃÂýþóþ ÃÂÃÂðÃÂÃÂúð ÿÃÂø öõûðýøø ÿþÃÂÃÂÃÂþøÃÂàôþü ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ.

- ÃÂÃÂøþñÃÂõÃÂõýøõ ýõôþÃÂÃÂÃÂþõýýþóþ ôþüð â ÿÃÂþòõÃÂÃÂÃÂÃÂÃÂàÿûðý ø úðÃÂõÃÂÃÂòþ òÃÂÿþûýõýýÃÂàÃÂðñþàýð ÃÂþþÃÂòõÃÂÃÂÃÂòøõ ýþÃÂüðÃÂøòðü ø ÃÂÃÂðýôðÃÂÃÂðü. âþûÃÂúþ ÿþÃÂûõ úþüÿûõúÃÂýþù ÿÃÂþòõÃÂúø ÿÃÂøýøüðõÃÂÃÂàÃÂõÃÂõýøõ ôûàòÃÂôðÃÂø ÷ðùüð.

- ÃÂþúÃÂÿúð úòðÃÂÃÂøÃÂàò ÃÂÃÂÃÂþÃÂÃÂõüÃÂàôþüõ â òðöýþ õóþ üõÃÂÃÂþýðÃÂþöôõýøõ ýð ÃÂõûÃÂÃÂúþù üõÃÂÃÂýþÃÂÃÂø.

ÃÂÃÂõôþÃÂÃÂðòûÃÂÃÂÃÂÃÂà÷ðùüàÃÂõü ÿÃÂõÃÂõýôõýÃÂðü, úþÃÂþÃÂÃÂõ üþóÃÂàòýõÃÂÃÂø 10% þàÃÂÃÂþøüþÃÂÃÂø òÃÂñÃÂðýýþóþ öøûÃÂàøûø ÷õüõûÃÂýþóþ ÃÂÃÂðÃÂÃÂúð ò úðÃÂõÃÂÃÂòõ ÿõÃÂòþýðÃÂðûÃÂýþóþ ò÷ýþÃÂð. áõûÃÂÃÂúðàøÿþÃÂõúð þÃÂþÃÂüûÃÂõÃÂÃÂàÿþô 0,1-3%, ÃÂÃÂþ ÷ðòøÃÂøàþàÃÂõóøþýð ÿÃÂõñÃÂòðýøà÷ðõüÃÂøúð. à2023 óþôàÃÂÃÂþú òþ÷òÃÂðÃÂð ôþûóð ÃÂÃÂÃÂðýðòûøòðõÃÂÃÂàüðúÃÂøüðûÃÂýÃÂüø 15 óþôðüø, ÃÂÃÂþ ÿþôÃÂòõÃÂöôðõÃÂÃÂàÃÂÃÂøûþöõýøõü âÂÂ1 ÃÂþÃÂÃÂðýþòûõýøàÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð âÂÂ696 þà31 üðà2019 óþôð. áñõÃÂñðýú ëþñÃÂþôøàÃÂÃÂþÃÂþýþùû ÿþôÿøÃÂðýýÃÂù ÷ðúþýþôðÃÂõûÃÂýÃÂù ðúàø üþöõàòÃÂôðÃÂà÷ðùü ÃÂÃÂþúþü ÿþóðÃÂõýøàýð 25 ûõÃÂ.

ÃÂõòþ÷üþöýþ ÿõÃÂõÃÂüþÃÂÃÂõÃÂàÃÂðýõõ òÃÂôðýýÃÂàøÿþÃÂõúÃÂ, ôðöõ õÃÂûø ýð ôõýõöýÃÂõ ÃÂÃÂõôÃÂÃÂòð ñÃÂûð ÿÃÂøþñÃÂõÃÂõýð ýõôòøöøüþÃÂÃÂàò ÃÂõûÃÂÃÂúþù üõÃÂÃÂýþÃÂÃÂø. ÃÂþöýþ ÿþôðÃÂà÷ðÃÂòúàýð ÿþûÃÂÃÂõýøõ ýþòþóþ ÷ðùüð øûø ÿþóðÃÂøÃÂàÿÃÂõöýøù.

Требования к ипотеке со льготной ставкой под 3 %

| Сроки заключения кредитного договора | С 01.01.2020 года или с указанного срока должно быть заключено дополнительное соглашение к кредитному договору об изменении процентной ставки или порядка погашения долга |

| Размер кредита | · 3 млн. рублей (включительно) – для большинства территорий; · 5 млн. рублей (включительно) – для Дальнего Востока и Ленинградской области. |

| Первоначальный взнос | не менее 10% стоимости приобретаемого жилья |

| Размер процентной ставки | от 0,1 до 3% |

Ограничения по сельской ипотеке под 3%:

- получить можно только 1 раз;

- купленное жилье 5 лет после оформления собственности нельзя продавать или сдавать в аренду.

Семейная ипотека под 6%

Регулирующий документ — Постановление Правительства РФ от 30.12.2017 № 1711 «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу „Дом-рф“ на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам), предоставленным гражданам Российской Федерации, имеющим детей».

Общие условия получения ипотеки с господдержкой. Ипотека 6% годовых действует не только для счастливчиков, отстоявших очередь за субсидией. Ставка 6% действует:

- Для семей, в которых ребенок родился с 1 января 2018 года по 31 декабря 2023 года и ипотеку оформили или рефинансировали в период с 1 января 2018 года по 31 декабря 2023 года.

- Для семей с ребенком с инвалидностью.

Требований к возрасту родителей нет, но есть требования к приобретаемому жилью. Субсидированную ипотеку под 6% можно оформить:

- На покупку у застройщика готового нового или строящегося жилья или дома с земельным участком. Вторичку у граждан или организаций по этой программе господдержки можно купить только в сельских поселениях на Дальнем Востоке.

- Для рефинансирования уже оформленной ипотеки на новостройку от юрлица. С момента участия в программе господдержки и до полного возврата кредита будет действовать ставка 6%.

- На строительство дома на своем участке, в том числе ипотечном.

Для Дальнего Востока ипотека еще дешевле — под 5% годовых на весь срок кредита. Ставка действует, если заемщик оформил две страховки: приобретаемого жилья и своей жизни и здоровья. Первый взнос по ипотеке должен составить хотя бы 15% стоимости жилья. На первоначальный взнос можно использовать материнский капитал.

На самом деле банк будет получать столько же процентов, на сколько он изначально договорился с покупателем жилья, но сумму свыше 6% доплатит государство. На это в 2023 году выделено 855 млрд рублей.

Срок действия господдержки. Соципотека работает с 2018 года и уже несколько раз менялась — всегда в пользу заемщиков:

- Увеличивалась максимальная сумма.

- Фиксировалась ставка на весь срок кредита.

- Расширялись возможности для семей с детьми с инвалидностью.

- Уменьшался первоначальный взнос.

- Включались семьи с одним ребенком.

Действует программа господдержки до 1 июля 2024 года, а при установлении ребенку инвалидности после 2022 года — до 31 декабря 2027 года.

Требования к заемщику. В отличие от материнского капитала, право распоряжаться которым изначально имеет мать, заемщиком по льготной ипотеке может быть и отец ребенка, родившегося в 2018—2023 годах. Созаемщиками по льготному кредиту могут быть любые граждане России, даже без детей.

Документы. В постановлении правительства РФ сказано только, по каким документам сам банк может получить деньги от государства. Значит, конкретный перечень документов от заемщика будет определять банк — главное, чтобы они подтверждали право на участие в программе льготной ипотеки. То есть это будут:

- Свидетельства о рождении детей.

- Документы на приобретаемую недвижимость.

- Подтверждение возможности уплатить 15% стоимости жилья, которое семья берет в ипотеку.

Как получить по шагам. Про новые условия семейной ипотеки под 6% мы уже писали.

Сумма господдержки. Еще одно ограничение — по сумме, которую можно будет вернуть банку с пониженным процентом: это 6 млн рублей, а для Москвы, Санкт-Петербурга, Московской и Ленинградской областей — 12 млн рублей. При этом 15% стоимости жилья заемщик должен уплатить самостоятельно до участия в программе семейной ипотеки.

Куда обращаться. Сниженную процентную ставку по ипотеке нужно просить в банке. У всех банков разные условия кредитования и рефинансирования ипотеки, и для заемщика итоговая ставка будет 6% или меньше — за счет внутренних программ застройщиков и банков. Банк может и отказать в заключении договора, если заемщик не производит впечатление платежеспособного.

К тому же в программе участвуют не все банки. Всего их 59, включая АО «Тинькофф Банк», полный перечень есть на сайте «Дом-рф» — это оператор программы, он управляет процессами распределения субсидий. Каждому банку из бюджета выделена ограниченная сумма субсидий — денег хватит не всем. Так что если один банк не хочет давать ипотеку, нужно идти в другой.

Нововведения 2022 года

Ключевые особенности программы:

- действительна с 2022 года;

- может быть использована только по назначению (покупка недвижимости или земельного участка в селе);

- купить можно как готовое жилье, так и недвижимость в новостройке с дальнейшей достройкой;

- обязательное требование — пригодные жилищные условия, наличие коммуникаций;

- площадь на одного члена семьи не должна быть ниже установленной нормы;

- льготная процентная ставка составляет от 0,1 до 3 %;

- размер выплаты — от 3 до 5 млн. рублей в зависимости от региона;

- срок ипотеки — до 25 лет;

- первый взнос — не менее 10% (можно выплачивать из маткапитала).

Что такое сельская ипотека

Сельская ипотека — это программа кредитования, с помощью которой граждане России могут оформить банковский заем на покупку жилья в сельской местности с льготной процентной ставкой, установленной в размере от 0,1 % до 3 % годовых.

В рамках сельской ипотеки можно приобрести объекты недвижимости следующих видов:

- квартиру в новостройке;

- квартиру на вторичном рынке недвижимости;

- земельный участок под строительство жилого дома;

- готовый частный дом.

На условиях данной программы можно оформить также кредит на финансирование строительства частного дома на уже имеющемся в распоряжении заемщика земельном участке. О популярности ипотеки говорит только то, что в 2020 году все выделенные Сбербанку средства были освоены за 1 день.

Нормативная база с изменениями в 2021 году

Сельская ипотека предоставляется гражданам России на основании Постановления Правительства РФ от 30 ноября 2019г. №1567. В 2021 году данный нормативный документ действует с некоторыми изменениями:

- Предоставлено право использовать средства материнского капитала для уплаты первоначального взноса по ипотеке. Ранее это не было запрещено законом, но банки могли отказать в такой возможности, сославшись на отсутствие соответствующей нормы.

- Граждане, которые хотят возвести на участке жилое строение, теперь не обязаны владеть землей на правах собственности. Для оформления кредита достаточно договора аренды.

- Увеличена максимальная сумма кредита для жителей ЯНАО. Теперь она составляет 5 миллионов рублей. Ранее лимит в таком размере был установлен только для покупки жилья в Ленинградской области и ДФО. Для жителей других регионов России предельная сумма ипотеки осталась прежней, т. е. 3 миллиона рублей.

- Теперь заемщик обязан прописаться в ипотечном жилье и сообщить об этом банку в течение 6 месяцев после оформления права собственности.

- Установлено ограничение на количество этажей в доме, в котором приобретается квартира. Их должно быть не больше 5.

Суть программы и условия предоставления займа

Оформление сельской ипотеки под 3 процента доступно всем платежеспособным гражданам России, независимо от их статуса, возраста и семейного положения.

Жители Ямало-Ненецкого автономного округа, Ленинградской области и Дальневосточного федерального округа могут рассчитывать на получение заемных средств в сумме до 5 миллионов рублей. В других регионах страны размер кредита не превышает 3 миллиона рублей.

В рамках данной программы можно приобрести:

- квартиру в новостройке или на вторичном рынке в жилом здании, имеющем не более 5 этажей;

- частный дом или земельный участок для его строительства в сельской местности.

Объект недвижимости должен быть признан пригодным для проживания и иметь все необходимые коммуникации: электричество, водоснабжение, канализацию, отопление. Площадь не может быть меньше учетной нормы, рассчитанной на каждого члена семьи.

Список населенных пунктов под сельскую ипотеку определяется органами исполнительной власти субъектов РФ. Кроме сел в него могут быть включены города с численностью населения меньше 30 тысяч человек. Участие в данной программе принимают все регионы России за исключением Москвы, Московской области и Санкт-Петербурга.

Сельская ипотека предусматривает следующие условия кредитования:

- процентная ставка — от 0,1 до 3 % годовых;

- первоначальный взнос — от 10 %;

- срок возврата заемных средств — до 25 лет;

- возможность участия в программе — не более 1 раза.

По состоянию на 2021 год сельская ипотека предоставляется в следующих банках:

- Россельхозбанк (процентная ставка 2,7 % или 3 % годовых);

- Сбербанк (процентная ставка 2,7 % или 3 % годовых);

- Банк Центр-Инвест (процентная ставка 2,75 % годовых).

Чтобы наглядно рассмотреть условия ипотеки, изучить график платежей и другие нюансы, можно воспользоваться ипотечным онлайн-калькулятором.

Прием заявок по программе завершен?

Самый распространенный вопрос — реально ли получить сельскую ипотеку в 2021 году. Отвечаем. Данная программа рассчитана на период 2020 – 2025 гг. Но на фоне роста спроса на участие в ней и повышения ключевой ставки Центрального Банка кредитные учреждения исчерпали лимит средств на субсидирование сельской ипотеки и приостановили выдачу займов.

На данный момент правительством РФ решается вопрос о дополнительном финансировании программы в сумме 2 миллиардов рублей. Как только будет принято соответствующее решение, банки возобновят выдачу займов. По предварительным подсчетам это позволит решить жилищную проблему 19 тысяч российских семей.

Таким образом, делаем вывод — сельскую ипотеку по прежнему можно получить. Далее читайте что нужно сделать для этого.

Подводные камни – скрытые минусы программы

Достаточно серьезный минус программы – в открытом доступе не удалось найти ее подробные условия (на сайте ГК «Самолет» есть только мелкий шрифт с непонятными условиями, на сайте Сбербанка именно по этой программе условия тоже не найти).

Однако стоит понимать, что все условия прописываются в кредитном договоре – и если заемщик получит договор с графиком платежей, где все они будут рассчитываться по обещанной ставке, то никаких дополнительных рисков у клиента нет. Другими словами, если банк действительно выдаст ему ипотечный кредит под 2,55% годовых на все 20 лет – то клиент именно столько и будет платить.

Отметим, что кредитный калькулятор на сайте ГК «Самолет» немного ошибается в сторону банка, например, при стоимости квартиры в 5 миллионов рублей, с первоначальным взносом в 1,5 миллиона на 20 лет выходит так:

- по ставке 2,55% на сайте застройщика сумма платежа – 20 123 рубля;

- если пересчитать то же самое в стороннем кредитном калькуляторе, сумма будет меньше – 18 632 рубля.

При этом по «конкурирующей» программе застройщик дает действительно правильные данные.

Если подобрать ставку по сумме платежа, то выйдет, что ГК «Самолет» подсчитывает платеж по реальной ставке в 3,41% годовых. Почему реальная ставка почти на 1% выше – неизвестно, и это стоит учитывать.

Кроме того, после рассмотрения заявки клиенту могут отказать выдать кредит по заданным условиям – банк может это делать без объяснения причин.

А еще банк может предложить клиенту какую-то другую программу вместо разрекламированной застройщиком – например, ту, где ставка снижается только на первый год. И разница в сумме платежа и общей переплате будет огромной.

В остальном же «подводных камней» не видно – скорее всего, ГК «Самолет» планирует субсидировать банку часть процентной ставки весь срок кредитования (что для застройщика весьма дорого). Вероятно, часть этой субсидии уже включена в стоимость жилья – сравнить не с чем, так как в разных ЖК разная стоимость квартир и разные условия.

Условия касательно страховки и электронной регистрации сделки – стандартные, а процентные надбавки за отсутствие этого даже ниже, чем у других банков.

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельской местности. Это может быть сельское поселение, рабочий поселок, поселок городского типа или город с населением до 30 тысяч человек. Каждый регион утверждает свой перечень сельских территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.