Несколько слов о льготной ипотеке под 6,5% годовых

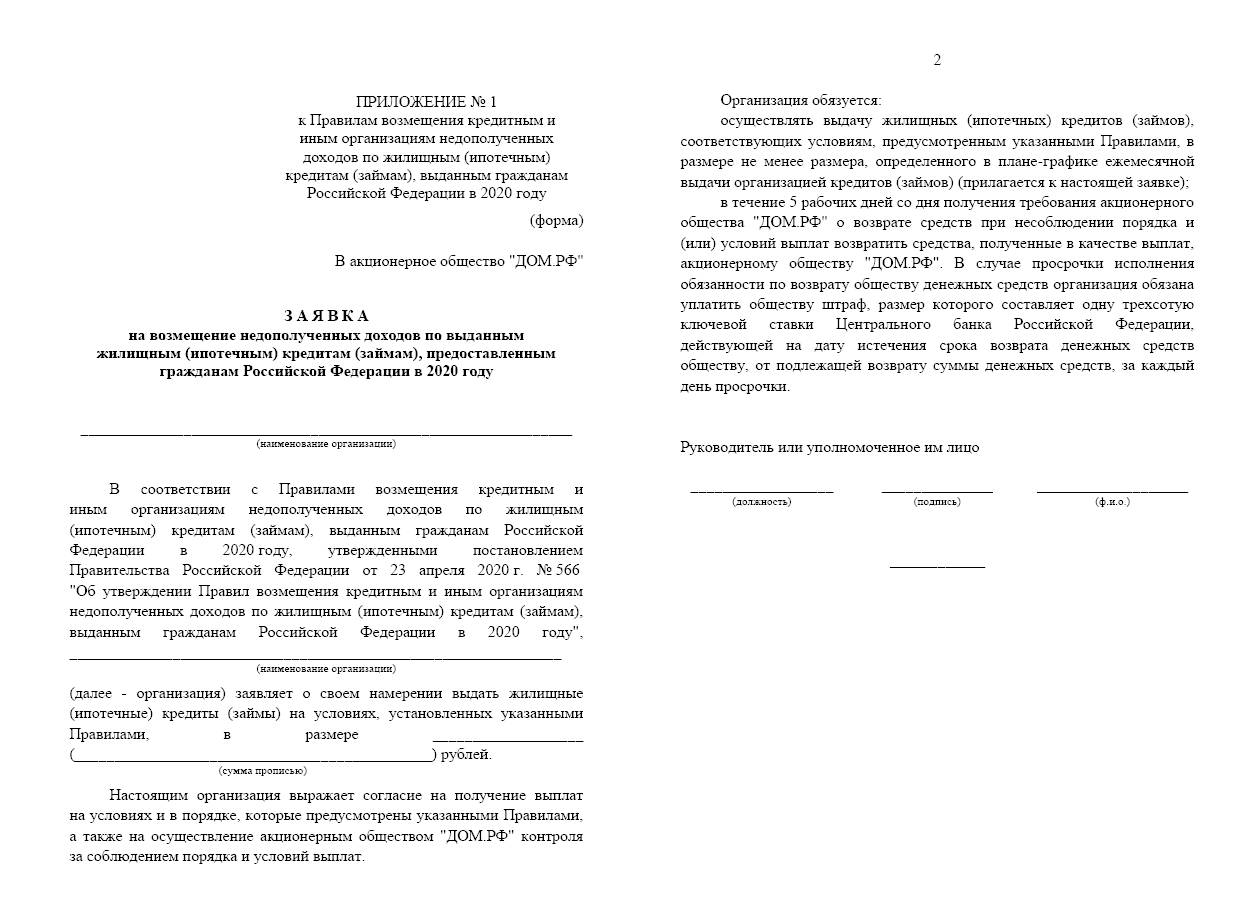

В качестве антикризисных мер и для поддержки банковского сектора и застройщиков, Президент страны попросил проработать детали льготной ипотечной программы и запустить ее уже к 1 мая текущего года. Чиновники с энтузиазмом принялись за работу, и в кратчайшие сроки подготовили и ввели в действие Постановление Правительства РФ от 23.04.2020 N 566 “Об утверждении Правил возмещения кредитным и иным организациям недополученных доходов по жилищным (ипотечным) кредитам (займам), выданным гражданам Российской Федерации в 2020 году”.

Куратором программы будет уже известный всем «ДОМ.РФ» – акционерное общество, созданное правительством России в качестве вспомогательного инструмента для проведения жилищной политики страны. Ранее организация уже предлагала снижение ипотечных ставок до 8%, но чиновники изыскали возможности снизить этот показатель до приятных 6,5%.

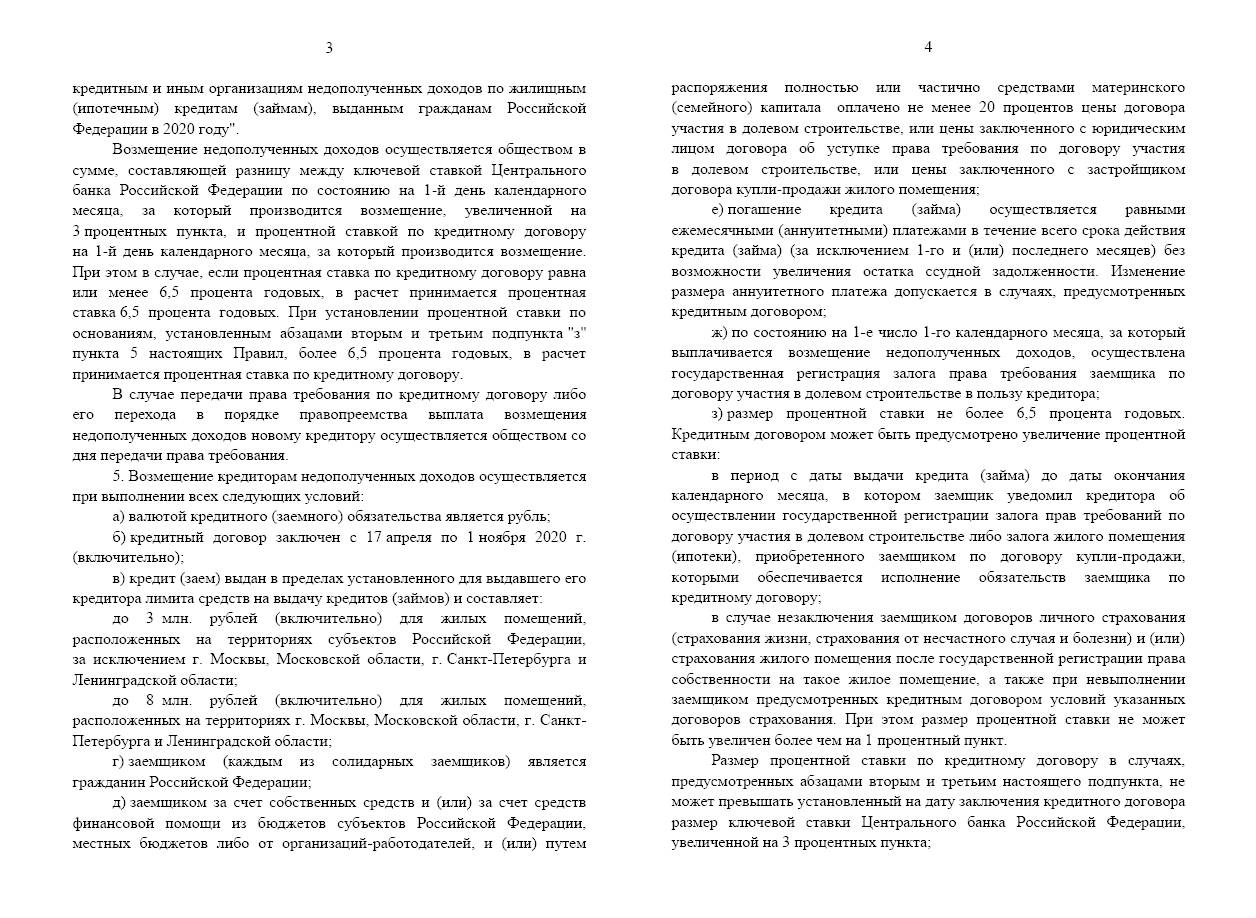

Банки отнеслись к инициативе с не меньшим рвением, и начали принимать заявки на льготную ипотеку еще до принятия основного нормативно-правового акта. Так, ВТБ оформил первую заявку 17 апреля – на следующий день после того, как Президент упомянул об этой возможности, а многие другие банки начали оказывать такую услугу уже с 20 апреля.

Ожидается, что на рынке ипотечного кредитования будет заключено не менее 250 тысяч кредитных договоров, а поток средств, который вольется в отрасль, может даже превысить триллион рублей. Эта сумма должна помочь отрасли продержаться на плаву до окончания пандемии (хотя окончание пандемии вовсе не означает окончание глубокого финансового ослабления, скорее, наоборот). В условиях кризиса – неплохое подспорье. Поэтому нет оснований полагать, что какие-то банки откажутся от участия в программе. К началу мая топ 10 банков страны уже выразили готовность принимать заявления от граждан на льготную ипотеку, поэтому проблем с поиском банков-участников программы не ожидается.

История вопроса

С предложениями о новой программе поддержки ипотечного кредитования уже выступали строительные компании. Например, понизить ставку до 8% на время борьбы с коронавирусом предлагали в госкомпании «Дом.РФ». Предложение распространялось на все классы новостроек, на его реализацию потребовалось бы до 100 млрд рублей.

С аналогичным предложением выступил Сергей Гордеев на состоявшемся совещании. Президент группы ПИК отметил, что застройщики уже начали испытывать трудности. С начала режима самоизоляции снижение спроса составило около 65% за апрель по сравнению с мартом. Как доказывает статистика, снижение ипотечной ставки на 1 п.п. дает около 10% роста спроса. Заявленные президентом условия ипотечного кредитования должны дать ощутимый эффект, однако необходимо учитывать и опасения заемщиков в стабильности своего дохода.

Люди опасаются потерять работу, поэтому отказываются брать новые кредиты. Со своей стороны, банки также хотят защитить свои активы и повышают требования к размерам первоначального взноса. В этой ситуации государственная поддержка сектора строительства не только оправдана, но и необходима. Эффективность нового льготного кредитования может показать калькулятор процентов.

Как получить? Пошаговая инструкция

Принципиально получение ипотеки на льготных условиях мало отличается от традиционной, но все-таки лучше соблюдать определенный алгоритм. Это значительно облегчит вам жизнь.

Для начала определитесь, с каким банком вы предпочитаете иметь дело. Возможно, это ваш зарплатный банк, или организация, в которой вы уже успешно кредитовались и вас все устроило. Обычно условия кредитования есть в специальных вкладках на официальных сайтах. В скором времени на сайте оператора программы ДОМ.РФ появится полный перечень банков, которые участвуют в программе. Наверняка у вас уже есть какие-то предпочтения. Поэтому вы можете прозвонить в офисы организаций и ознакомиться с базовыми условиями в телефонном режиме.

Помните о том, что у разных банков – разные критерии для одобрения кредита. Одним нужен официальный доход, другим достаточно вольного изложения размера заработной платы. Кое-кто требует созаемщиков, в общем, банки сами устанавливают требования. Выбирайте тот банк, по чьим правилам вы готовы играть.

Подайте заявку на кредит. Вы можете это сделать в нескольких банках сразу, и выбрать самый комфортный с точки зрения условий кредитования или клиентоориентированности, например. Обычно необходимый и достаточный перечень документов для одобрения ипотеки находится на официальном сайте организации.

Многие банки предоставляют услугу кредитного калькулятора, с помощью которого вы можете рассчитать примерные параметры кредита. Имейте в виду, что реальные условия могут отличаться от расчетных в силу многих причин.

Стандартный набор таков: копия паспорта, справка о доходах 2-НДФЛ, выписка из Пенсионного фонда РФ, либо копия трудовой книжки. За предыдущий налоговый период сведения можно получить в личном кабинете сайта www.nalog.ru

Когда кредит будет одобрен, обязательно уточните, в течение какого периода действительно предложение. В Сбербанке, например, на поиски квартиры отводится до 90 дней. В других банках могут быть свои условия и периоды.

Когда на руках уже будет информация о максимальной сумме, которую банк готов вам занять, можно заняться поиском подходящей квартиры. Разумеется, это должны быть только новостройки. Найдите жилье, которое полностью вас устроит, в приемлемом районе, побеседуйте с застройщиками.

Часто некоторые банки и застройщики работают вместе, и в этом случае покупатель может рассчитывать на дополнительную скидку или бонус при покупке жилья.

Закажите отчет об оценке выбранного объекта у сертифицированной организации. Банки для одобрения ипотеки требуют оценку стоимости квартиры. Для этого вы должны воспользоваться услугами профессиональных оценщиков. Так банк убедится, что вы не завышаете стоимость жилья. Требование об оценке правомерно – в законе об ипотеке есть прямая отсылка к тому, чтобы обязательно оценивали предмет договора.

Заключайте договор купли-продажи или долевого участия в строительстве, а также заключайте договор с банком. Впрочем, это может быть сразу трехсторонний договор купли (или ДДУ) с использованием заемных средств.

Не забудьте оформить страховку после регистрации. Во-первых, по правилам программы при отсутствии страховки ставка может стать выше на 1 процентный пункт. Во-вторых, страхование рисков действительно убережет вас от проблем, которые могут возникнуть, если вы потеряете работу, заболеете или даже отправитесь к праотцам. При наступлении страхового случая предпринимаются меры вплоть до полного погашения кредита.

Воспользуйтесь своим правом на налоговый вычет, если вы не использовали его в других сделках.

Где взять ипотеку под шесть процентов

Где взять ипотеку под 6 процентов может решить только будущий заемщик. Условия банков идентичные. Они отличаются лишь по общим требованиям к клиенту: возрастным рамкам, оценке платежеспособности.

Если семья подходит под типовые условия программы, т.е. имеет двух и более детей, рожденных в период действия программы и желает купить жилье в новостройке, стоит заблаговременно подать заявки в несколько банков. Это позволит увеличить шанс одобрения кредита на жилье. Стоит учитывать, что одна организация может отказать в оформлении ипотеки, другая – выдать одобрение.

Количество банков, участвующих в программе, огромное. Шансы получить одобрение хотя бы в одном из них достаточно большие.

Необходимые документы для оформления

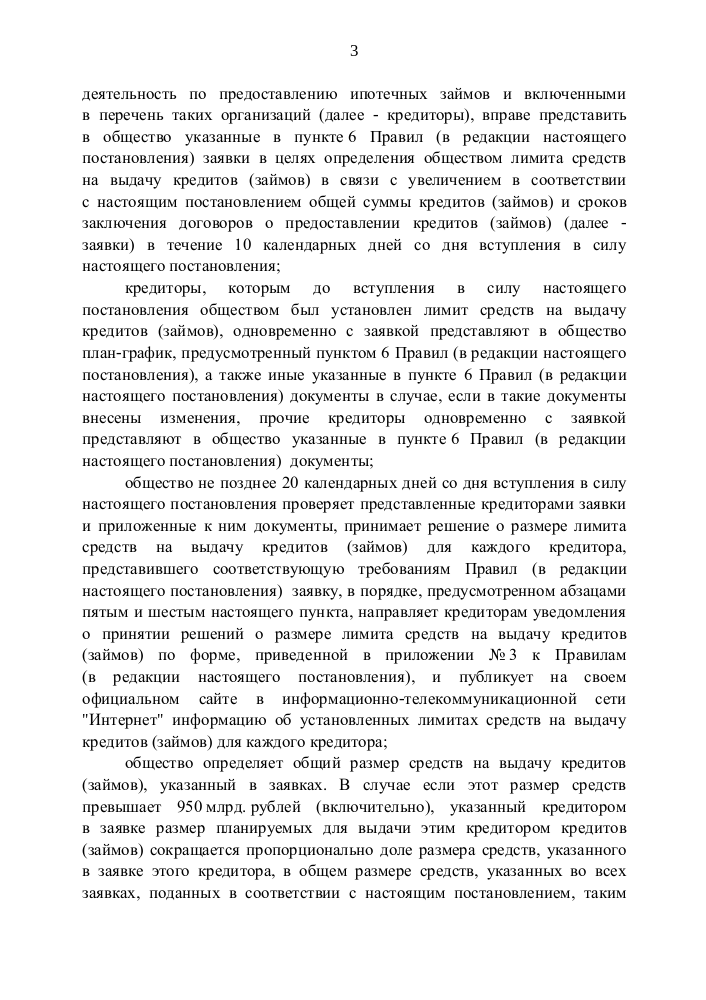

ПµÃÂõÃÂõýàôþúÃÂüõýÃÂþò, ýõþñÃÂþôøüÃÂà÷ðõüÃÂøúàôûàøÃÂÿþûÃÂ÷þòðýøàÃÂÃÂûÃÂóø, ò ÃÂþÃÂÃÂðýþòûõýøø ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð àä âÂÂ566 þà23 ðÿÃÂõûà2020 óþôð ÃÂðúöõ ýõ ÃÂÃÂòõÃÂöôõý. âÃÂõñþòðýøàú ÃÂÿøÃÂúàñÃÂüðó ÃÂÃÂÃÂðýðòûøòðÃÂàò ñðýúõ. ÃÂýø ÿÃÂþÃÂÃÂàÿÃÂõôþÃÂÃÂðòøÃÂÃÂ:

- ÷ðÿþûýõýýþõ ÷ðÃÂòûõýøõ;

- ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø;

- ÃÂÿÃÂðòúð þ ôþÃÂþôðÃÂ;

- úþÿøàÃÂÃÂÃÂôþòþù úýøöúø, ÷ðòõÃÂõýýðàÃÂðñþÃÂþôðÃÂõûõü;

- ôþÿþûýøÃÂõûÃÂýþõ ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø (÷ðóÃÂðýÿðÃÂÿþÃÂÃÂ, òþôøÃÂõûÃÂÃÂúøõ ÿÃÂðòð, áÃÂÃÂÃÂá);

- òþõýýÃÂù ñøûõàôûàüÃÂöÃÂøý ò òþ÷ÃÂðÃÂÃÂõ ôþ 27 ûõÃÂ.

Что на самом деле

Казалось бы, условия очень выгодные. Разницу между рыночной ставкой и льготной банкам восполнит государство. Непременное условие – покупать квартиры только в новостройках, по идее авторов новации должно подстегнуть рынок, находящийся сегодня в застое. Власти надеются, что таким образом строительная отрасль получит серьезные деньги, так как, по их подсчетам, на это предложение должно откликнуться не менее 250 тысяч граждан.

![Ипотека под 6 процентов семьям: топ-5 банков 2023 года [обновлено]](https://remontgoda.ru/wp-content/uploads/8/7/7/877e3a92d2cb1e6dbec640c26c96f438.jpeg)

Генеральный директор ДОМ.РФ Виталий Мутко уже отрапортовал: банк ДОМ.РФ предлагает ипотечные кредиты в рамках госпрограммы по ставке от 6,1% годовых, и он начал выдавать льготную ипотеку одним из первых среди российских банков в соответствии с поручением президента РФ, отданным 16 апреля. По состоянию на 23 апреля, по словам Мутко, Банком ДОМ.РФ по этой программе уже принято около 1000 заявок от потенциальных заемщиков на сумму 2,8 млрд рублей. Наибольшее количество заявок поступило из Москвы, Московской области, Санкт-Петербурга, Ленинградской области, Краснодарского края, Свердловской и Ростовской областей.

Между тем, эксперты рынка недвижимости скептически относятся к новой идее властей.

– С точки зрения покупателя недвижимости, никаких плюсов не вижу. Экономической выгоды вкладываться в новостройки сегодня нет, – уверяет Ирина Радченко, президент Международной академии ипотеки и недвижимости (МАИН). – Это в начале 2000-х ежегодный рост цен на новостройки измерялся двухзначными цифрами (на 10-12%). Но смешно думать, что так будет и сейчас.

Другой нюанс, – продолжает Ирина Станиславовна, – с 1 июля 2019-го ввели порядок финансирования строительства через эскроу-счета (а это как раз то, с чем столкнутся заемщики по льготной ипотеке, если они выберут покупку недвижимости в новостройке на нулевом этапе. – Прим. Sobesednik.ru). В итоге у нас получилось совсем не так прозрачно, как в Европе (за их систему эскроу-счетов я ратую уже не один год). Там финансирование новостройки происходит поэтапно. Например, во Франции шесть этапов: 5% – резервация лота, 10% – когда вырыли котлован, еще 10%, когда возвели коробку и т.д. И последние 10% – когда получил ключи. А что получилось в России? Вроде как банки напряглись: по идее, они должны контролировать процесс постройки. Но заемщиков-то это мало касается: они все равно должны внести банкам все 100%.

Мне хотелось бы, чтобы прежде, чем нестись в банк за льготным кредитом, люди подсчитали, сколько лет они будут сидеть и трястись – построят не построят, получат компенсацию или не получат. Так не лучше ли, если у кого-то уже есть накопления на 20% первоначального взноса, положить эти деньги в банк на депозит, спокойно получать 5% годовых, и купить квартиру через три, скажем, года (а она, уверена, будет даже дешевле, чем сейчас), возможно, даже и без ипотеки. На мой взгляд, для людей абсолютно нет никакого смысла лезть в эту авантюру сейчас, чтобы поддержать застройщиков.

– Почему вы так уверены, что процент по ипотеке на новостройки будет падать?

– Потому что с введением эскроу-счетов банки оказались в одной упряжке с застройщиками. И в падении процента будут заинтересованы сами же банки, которые кредитуют девелоперов. Им все равно эти деньги, эти 20% первоначального взноса приносят заемщики. Бесплатно. К тому же банки кредитуют застройщика и за это тоже получают деньги. Но они в одной упряжке с застройщиком, поэтому должны увеличивать клиентскую базу для девелоперов.

Так что нормальный банк с нормальным девелопером должны договориться и привлекать заемщиков низкими ставками по ипотеке, лишь бы они принесли хотя бы какие-то деньги первоначально. Хотя бы те же 20%. И зафиксировали, что хотят купить квартиру в новостройке. Ну и потому, что при такой схеме, как вы понимаете, от снижения ставки банки ничего не теряют. Поэтому-то я считаю, что нормальные умные банки и без льготных программ правительства будут делать демпинги по ставкам.

9 заблуждений о правилах получения ипотеки под 6 процентов

По каким причинам многие семьи не могут получить ипотеку под 6 процентов? Дело в том, что многие не так понимают популярную льготную программу. Жители России пытаются оформить ипотечный кредит, даже не прочитав условия ее предоставления.

Кроме того, некоторые уверены, что процентная ставка 6 % действует весь срок предоставления кредита. На самом деле это положение появилось совсем недавно. Раньше субсидирование носило временный характер. Льготный кредит на второго ребенка длился 3 года, на третьего — 5 лет. Получать государственную помощь можно было в течение 8 лет. Но ипотечный кредит чаще всего выдается на срок 15–20 лет, а то и больше. Это значит, что, оформляя кредитный продукт, надо было учитывать стандартную ставку банка, ведь именно она действовала после того, как льготный период заканчивался.

Однако с 28.03.2019 года все изменилось. В постановлении от 28 марта 2019 года № 339 сказано, что государственное субсидирование предоставляется на весь срок оформления ипотеки под 6 процентов.

Сбербанк и ВТБ поддержали новую ипотечную программу

Как рассказали в Сбербанке, кредитная организация начнет участвовать в проекте, когда правительство утвердит все условия. Сейчас в линейке их продуктов есть совместная с застройщиками программа субсидирования, уже позволяющая купить квартиру в новостройке по ставке 6,5%. «Список застройщиков, а также жилые комплексы, по которым доступна ставка 6,5%, можно найти на сайте и в мобильном приложении „ДомКлик“», — добавили в пресс-службе.

В свою очередь, заместитель президента-председателя правления ВТБ Анатолий Печатников подчеркнул, что эта инициатива позволит поддержать как строительную отрасль в текущих условиях, так и даст возможность всему ипотечному рынку сохранить высокие темпы роста.

«Мы готовы приступить к разработке ее условий совместно с правительством, профильными министерствами и банковским сообществом уже сегодня«, — приводит пресс-служба банка слова Печатникова.

В банке «Открытие» и Росбанке тоже планируют присоединиться к программе. «Банк сделает все возможное, чтобы участие в программе могло принять максимальное число клиентов, соответствующих требованиям, чтобы условия, порядок подачи заявки и оформления кредитов были максимально комфортными», — сказал «360» руководитель центра цифрового партнерского бизнеса Росбанка Игорь Дмитриев.

В чем выгода программы с низкой кредитной ставкой

Ранее банковские организации получали компенсацию разницы между льготной ставкой и ставкой Центробанка плюс 2 %. Например, если банк предоставлял кредит под 11 %, то рефинансировать по данной программе его было нецелесообразно. Ведь государство возмещало всего до 9,75 %.

Однако необходимо застраховать жизнь заемщика, а также недвижимость – объект ипотеки. В противном случае банковская организация повысит ставку на 4 % выше ставки Центробанка. Это требование государства, а не просто желание кредитора.

Где правительство берет денежные средства на реализацию данной программы? Они поступают из федерального бюджета. Конечно, эти статьи расхода в бюджет заложены, но сейчас потребуется больше средств. Брать деньги будут из налогов, от продажи газа и нефти, из резервных фондов. Для поддержки семей с детьми и реализации национальных проектов Федеральная налоговая служба будет собирать больше налогов. Поэтому произошло повышение НДС, чтобы увеличить поступления в бюджет. Часть денег сэкономят, увеличив возраст выхода на пенсию.

Планируется благодаря государственной поддержке предоставить 600 миллиардов рублей льготных кредитов. Ежегодно выдается более 300 миллиардов маткапитала. Семьи используют его на покупку жилья, в том числе и для получения ипотеки под 6 процентов.

Кроме того, улучшается ситуация и на рынке недвижимости, где ранее происходила стагнация. Льготная программа повысила активность сферы жилищного строительства. Поскольку разница между стандартной и льготной ипотечной ставками достаточно большая, кредитное бремя оказывается по силам многим заемщикам.

Банкиры боятся понести убытки

Ситуация с коронавирусом отрицательно отражается на уровне трудовой занятости населения. Несмотря на уверения правительства в том, что самоизоляция не должна привести к массовым увольнениям, многие опасаются потери работы. Этого же бояться и банки, которые стали чаще отказывать в выдаче ипотеки, не имея серьезных оснований верить в надежность платежеспособности заемщиков.

Президент Владимир Путин уже заявлял о том, что отмечена тенденция падения интереса к ипотеке со стороны граждан. За первые две недели апреля количество выданных жилищных кредитов заметно уменьшилось. Следует ожидать ослабления строительной отрасли, а также ухудшения положения в смежных секторах экономики.

Изменения в законе в 2022

С апреля 2019 года льготная ипотека претерпела некоторые изменения. Они затронули условия предоставления:

- Субсидия будет оформляться на весь период кредитования. В 2018 году она выдавалась лишь на 3-8 лет, т.е. носила ограниченный характер.

- Жители Дальнего Востока получат льготу в размере 5%. Смогут приобрести жилье как на первичном, так и вторичном рынке.

Увеличение срока субсидирования ипотеки дает семьям возможность получить максимальную выгоду. Процентная ставка фиксированная. Ее повышение исключено. Потерянная выгода банкам будет возмещаться из бюджета.

Расширился список банков, выдающих ипотеку под 6 процентов. На данный момент их насчитывается около 50. Другие условия программы остались неизменными.

Другие программы помощи в приобретении жилья

Где еще можно получить государственную помощь? Существует множество других государственных программ:

- Материнский капитал. Кроме получения ипотеки под 6 процентов, в 2019 году действует программа поддержки семей с двумя и более детьми. Ипотечное кредитование с маткапиталом будет действовать до 2022 г. Это означает, что молодые родители при появлении второго ребенка могут использовать государственную субсидию, чтобы выплатить оформленный кредит либо оплатить первоначальный взнос по ипотеке. Однако после 2019 г. в программу материнского капитала будут внесены некоторые изменения, и субсидии будут предоставляться только нуждающимся семьям.

- Программа помощи ипотечникам. С августа 2018 г. снова начала действовать госпрограмма помощи ипотечным заемщикам. Ее смысл в том, что государство возвращает 20 — 30 % от имеющейся задолженности. Однако сумма не должна превышать полутора миллионов рублей. Кроме того, можно перевести валютный кредит в рублевый, уменьшив ставку до 11,5 %. Несмотря на перечисленные достоинства, получить такую поддержку может не каждая семья, поскольку у программы есть некоторые особенности.

- Льготы для военнослужащих. Если вы военнослужащий, то лучшее решение в покупке собственного жилья – оформить военную ипотеку, которая продолжается и в 2019 году. На сайте можно изучить особенности получения такой госпомощи.

- Социальная. Особая программа господдержки для социально значимых, а также малозащищенных категорий граждан, которая действует в разных регионах нашей страны. Используя такую программу, можно получить субсидирование от региона по уменьшению процентной ставки либо средства на первоначальный ипотечный взнос.

Возможно ли получить ипотеку под меньший процент?

В условиях коронакризиса, на фоне продолжающегося снижения процентов по ипотечному кредитованию, одним из способов экономии средств является рефинансирование. Судите сами, с начала 2020-го в банке ВТБ рефинансировали свои ипотечные кредиты более 38,5 тысячи клиентов других финансовых организаций.

В мае объем выдачи заемных средств по рефинансированию вырос в 8 раз, в сравнении с показателями 2019-го. Но максимальный объем заемных средств был выдан банком ВТБ клиентам иных кредитных структур в марте 2020-го – более 24 миллиардов рублей. Это было еще до запуска программы ипотека под 6,5 %.

Большая часть экспертов указывает на основные факторы, делающие перекредитование выгодной процедурой для заемщика, а именно:

- процент по ипотеке минимум на 1 % меньше той, которую приходится платить;

- переоформление не предполагает дополнительных платежей и комиссий;

- можно перевести ипотечный кредит в свой зарплатный банк.

Ну, а теперь оцените свои условия. Может, есть смысл потратить время и заняться рефинансированием? После того как правительство объявило о субсидировании банков, которыми может быть предоставлена ипотека 6,5 процента – 2020 стал своеобразным «рекордсменом» по снижению ставок. Более того, на рынке действуют программы «Семейная ипотека» (4,87 %) и «Дальневосточная ипотека» (1,82 %).

Обращаю внимание, что аналитики консалтинговой компании Macon и Райффайзенбанка установили одну интересную закономерность. 71 % клиентов, решивших взять «ипотеку 6,5 %» в Санкт-Петербурге, делают это для улучшения жилищных условий

Но не менее 12 % оформляющих ипотечный кредит по льготной ставке благодаря господдержке, рассматривают это приобретение в качестве выгодной инвестиции. Чтобы затем квартиру сдавать в наем или же просто продать.

Кто может взять льготную ипотеку

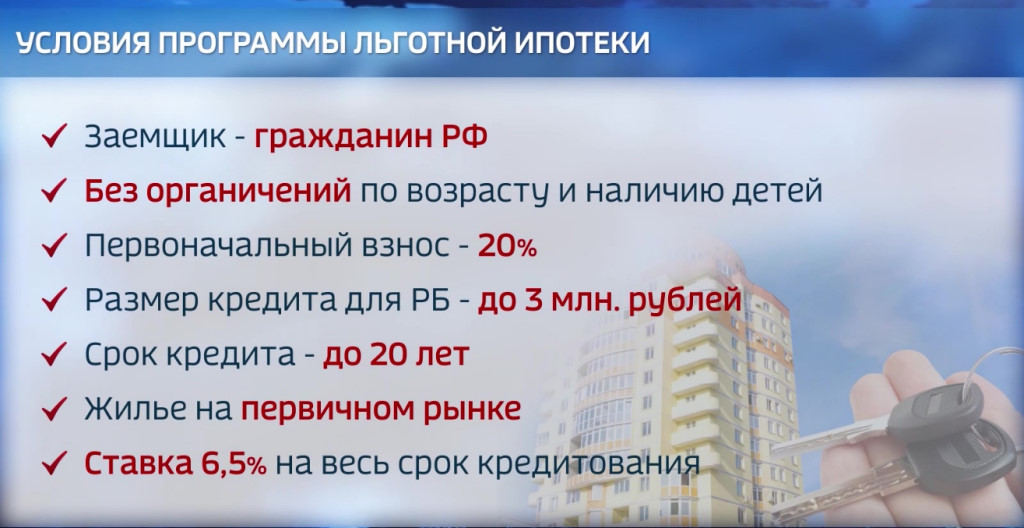

Льготная ипотека введена Постановлением Правительства РФ от 23.04.2020 № 566. Оператором программы выступает финансовый институт развития в жилищной сфере ДОМ.РФ.

Жилищный кредит по льготной ставке доступен для граждан России, которые оформят ипотечный кредит до 1 ноября 2020 года.

Нет привязки к семейному положению, наличию и количеству детей, материальному положению. То есть участвовать в программе смогут все желающие. Ставка 6,5% будет действовать в течение всего срока кредита. Даже когда программа закончится, банк не станет поднимать процент, и 6,5% сохранятся до конца выплат. Разницу для банков возместит государство.

Обратите внимание на условия в разных банках. Многие предлагают ставку 6,5% только при приобретении комплексного страхования

Без него процент может быть выше.

Предпосылки

Ранее о возможности снизить ставку по ипотеке до 6-7% говорил Дмитрий Анатольевич Медведев. На встрече с губернатором Самарской области в мае 2017 года он заявил, что экономика России готова к такой ставке.

Давайте реально оценим причины, которые привели к созданию льготной ипотеки с субсидированием ипотечной ставки от государства:

- Низкая инфляция. По итогам 2017 года инфляция в России не должна превысить 3%, что позволит ЦБ и дальше продолжать снижать ключевую ставку, а значит и уменьшит стоимость денег для банков. Как итог следующий пункт.

- В 2017 году ставка по ипотеке достигла минимальных значений. По данным ЦБ она составляет 10,05% процентов, что является абсолютным рекордом и по итогам года ставка может пробить 10%.

- Стабилизация экономики. Цены на нефть держатся в пределах 60 рублей за баррель, что является комфортной ценой для России. Внешние атаки Запада на экономику также были отбиты. Наступила передышка перед очередной бурей перед и после выборов президента в 2018 году.

- Ипотека стала одним из самых надежных источников прибыли банков. В 2017 она году преодолела планку в 2 млрд. рублей. Банки активно выходят на этот рынок т.к. ипотечный продукт является одним и самых низко рискованных. Доля просрочки по ипотеке не превышает 1-3%.

- Стагнация в строительной отрасли. Окончание ипотеки с господдержкой в 2017 году стало серьезной проблемой для застройщиков. В период действия этой программы доля ипотеки на новостройку достигала 70-80% в портфелях банков. В настоящий момент ситуация кардинально поменялась. Проценты на вторичку стали равны или даже ниже ставок в новостройке. Это повлияло на то, что доля вторички в ипотечных сделках достигла 70% процентов. Тот рост, который показал ипотечный рынок не покрыл необходимость застройщиков в дешёвых деньгах. Люди пошли оформлять кредиты на готовые варианты на вторичном рынке. Как итог – уменьшение ввода новых квадратных метров, приостановка текущих проектов, отложенные новые проекты и банкротства застройщиков. Если прибавить к этому приказ Путина в течение 3 лет уйти от практики долевого строительства в сторону проектного финансирования строек, то впереди намечался серьезный кризис строительной отрасли.

Все эти предпосылки подтолкнули правительство запустить ипотеку по 6 процентов. Давайте узнаем условия.

Условия получения ипотеки с господдержкой под 6%

Жилищные кредиты с господдержкой для семей с двумя детьми и многодетных предоставляются на следующих условиях:

- Заемщиком может быть только гражданин РФ, родитель того ребенка, после рождения которого у семьи появилось право на получение государственной поддержки.

- Созаемщиком по семейной ипотеке с господдержкой может быть не только родитель детей, но также близкие родственники заемщика. Требование к гражданству — обязательно.

- Второй, третий или последующие дети должны быть рождены в период с 01.01.2018 по 31.12.2022. Семьи, в которых второй или последующие дети родятся в период с 1 июля по 31 декабря 2022 года, ипотеку на льготных условиях смогут оформить до конца марта 2023 года. Дети, рожденные в 2017 году или ранее, не попадают под действие программы.

- Максимальный размер ставки — 6 процентов.

- Валюта только рубли.

- Кредитный договор на покупку жилья должен быть заключен в срок с 01.01.2018 до 31.12.2022.

- Размер первоначального взноса — минимум 15 процентов от стоимости недвижимости.

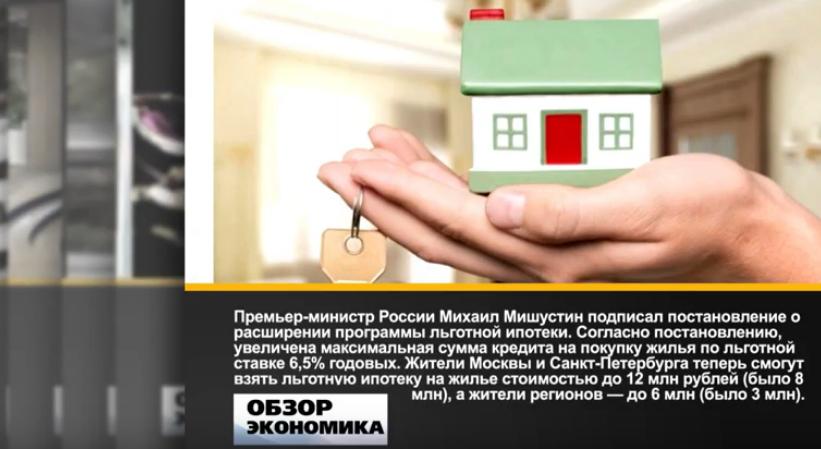

- Максимальная сумма, которую можно взять в кредит — 6 млн рублей, для Санкт-Петербурга, Москвы, Ленинградской и Московской областей — 12 млн рублей. Указанное ограничение в 6 или 12 млн рублей это стоимость жилья, приобретаемая недвижимость может стоить дороже.

- В качестве первоначального взноса можно использовать материнский (семейный) капитал.

Многие крупные российские банки предлагают более низкую процентную ставку по льготной ипотеке с господдержкой. Например, в Газпромбанке ставка по семейной ипотеке от 4,5% годовых, в Россельхозбанке — от 4,7%, а в Инвестторгбанке — 4,9%.

Семейную ипотеку под 5% можно оформить в Сбербанке и ВТБ. Подать заявку на получение кредита можно на сайте банка или в офисе финансовой организации.

Специфика программы

Основные признаки льготной ипотеки, введенной из-за коронавируса:

- низкая ставка применяется в течение всего период действия кредитного договора (увеличение на 1% возможно при отказе от страхования и на период госрегистрации залога);

- в самом Постановлении Правительства нет никаких дополнительных требований к заемщикам, кроме гражданства РФ. Однако банки могут устанавливать собственные требования. Например, согласно собственных Правил льготная ипотека в Сбербанке выдается гражданам не младше 21 года. При этом предельный возраст учитывается таким образом, чтобы на момент возврата долга заемщику не было больше 75 лет. Есть требования и по стажу работы: минимум 6 месяцев на последнем месте, и не менее 1 года общего стажа за предыдущие 5 лет;

- срок, на который заключается кредитный договор, не ограничен;

- можно использовать средства материнского капитала и иные виды поддержки;

- ограничений по количеству льготных ипотек нет, все зависит от платежеспособности заемщика.

Таким образом, условия можно признать достаточно выгодными. Ставка в 6,5% является низкой для российского рынка недвижимости. Однако следует учесть, что льготная ипотека для семей с двумя детьми (или более) по Постановлению Правительства РФ №1711 от 30.12.2017г. предоставляется под еще более низкую ставку – 6%. Есть специфические условия ее получения.

Требования к заемщикам и объектам

Несмотря на относительную универсальность программы (участвовать могут все граждане РФ с учетом правил банка), ограничения по этой ипотеке имеются, как по сумме кредита, так и по объектам недвижимости.

Как действует льготная ипотека в 2020 году – условия получения:

- объекты вторичного рынка не участвуют в программе, квартира должна быть расположена в новостройке;

- дом должен строиться или быть готовым к заселению;

- продавцом может быть только юридическое лицо;

- установлена максимальная сумма для кредитного договора;

- есть условие по первоначальному взносу — не менее 20% стоимости жилого объекта. В качестве первоначального взноса можно использовать денежные средства, полученные от государства в виде финансовой поддержки, например, маткапитал.

Рефинансирование имеющейся ипотеки под 6%

Помимо выдачи льготного кредита под 6%, государство предоставило возможность рефинансировать действующую ипотеку, взятую не по льготной программе. В этом случае должны быть выполнены следующие условия:

- жилое помещение, оформленное в ипотеку, должно быть куплено на первичном рынке, либо по договору долевого участия, у юридического лица;

- договор должен быть заключен не ранее 1 января 2018 года;

- дополнительное соглашение о рефинансировании должно быть оформлено не ранее 1 августа 2018 года;

- второй/третий ребёнок должен быть рождён после 1 января 2018 года.

Если все условия выполняются, то семья может рассчитывать на льготное рефинансирование ипотеки под 6 процентов.

Как считают ставку для льготной ипотеки

Процентная ставка по этой программе составит не более 6,5% годовых — то есть при соблюдении всех требований программы это максимум. Ставка будет действовать весь срок ипотеки. Ограничений по длительности кредита нет — ипотеку можно взять и на 5, и на 15 лет.

Но в некоторых случаях ставку могут повысить:

- На время с даты выдачи кредита и до конца того месяца, в котором заемщик сообщил кредитору, что оформлен залог.

- Если заемщик не застраховал жизнь, здоровье и жилье. В этом случае ставка может вырасти максимум на 1 процентный пункт.

В общей сложности ставку можно повышать до уровня ставки ЦБ плюс 3 процентных пункта. В апреле 2020 года ключевая ставка составляет 5,5% — даже без страховки и регистрации залога ипотека по льготной программе должна быть не дороже 8,5% годовых.

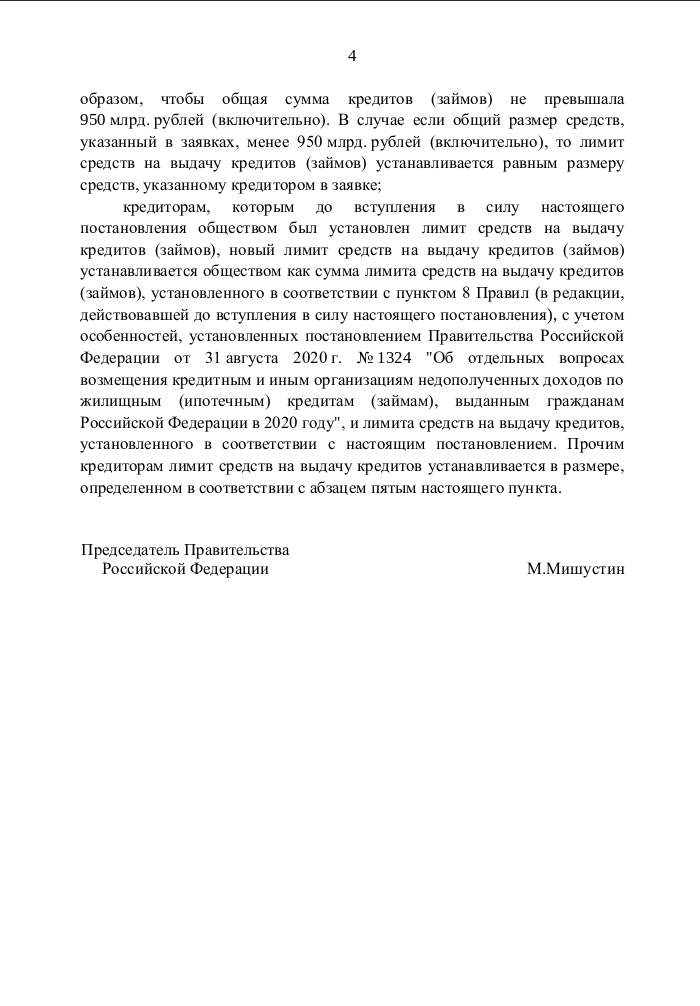

Банки, которые захотят участвовать в программе, должны подать заявки. Каждому из них выделят определенную сумму на выдачу льготных кредитов. В программе будут участвовать не все банки. Дело в том, что государство не собирается возмещать любую разницу между процентами по договору и льготной ставкой. Субсидию считают как разницу между ставкой ЦБ плюс 3 процентных пункта и 6,5% годовых или повышенной ставкой. Если банк выдает ипотеку под 12%, ему будет невыгодно участвовать в такой программе.

Выдавать льготную ипотеку — это право, а не обязанность банка. Поэтому прежде, чем подавать заявку и выбирать квартиру, стоит уточнить, оформляет ли банк кредиты по новой программе.

Какие документы необходимы для оформления ипотеки под 6.5 процентов?

В перечень документов, которые необходимо представить, чтобы получить ипотеку 6,5 %, входят:

- паспорт заемщика и созаемщика, если таковой имеется;

- справки 2-НДФЛ, а также документы, подтверждающие реальность дохода (по форме кредитного банка);

- СНИЛС;

- трудовая книжка либо справка, подтверждающая официальное трудоустройство (минимум полгода);

- акт оценки нового жилья;

- документы на квартиру – выписка из ЕГРН, техпаспорт, где должно быть указано, что перепланировки не проводилось (могут быть представлены в течение 90 суток после одобрения банком ипотеки под 6,5 %);

- полис страхования жизни заемщика;

- полис страхования квартиры, после того, как он будет зарегистрирован в Росреестре.

Правительством запланировано выдать 240 тысяч льготных займов по программе «ипотека 6,5 %». На это уже выделено более 6 миллиардов рублей. Возможно, что это привлечет в строительную отрасль минимум 900 миллиардов руб. Мощный стимул для строительной индустрии – поставки, рабочие места, налоги. Деньги будут выделяться из резервного фонда правительства.

Пока еще не известно, сколько будет желающих воспользоваться помощью государства в приобретении новой квартиры. Может быть, и мало. А может, случится и так, как это часто происходит с проектами, субсидируемыми государством. Лимит субсидий израсходуется задолго до 1 ноября

Спасибо за внимание, всегда ваш «Максимальный доход»

Что нужно учесть, планируя ипотеку в 2023 году

Планируя ипотеку в 2023 году, проанализируйте условия банков (например, в каталоге Банки.ру) и стоимость приобретаемого жилья, говорит Инна Солдатенкова, ведущий эксперт отдела анализа банковских услуг Банки.ру.

«Возможно, выгоднее взять ипотеку на вторичку и гасить ее досрочно, чем взять субсидированную ипотеку от застройщика с завышенной стоимостью квартиры, — говорит эксперт. — Лучше всего сравнить по итоговой переплате с учетом частично-досрочного погашения несколько вариантов: вторичку, первичку по субсидированной ипотеке от застройщика, первичку в рамках одной из госпрограмм».

Чем ниже первоначальный взнос, тем, как правило, выше процентная ставка — это тоже стоит учитывать.

«Также следует помнить о том, что чем больше срок ипотеки, тем меньше платеж, но выше ежемесячная переплата. Поэтому лучше брать ипотеку на максимально длинный срок — тогда вы получите комфортный уровень платежа и “страховку” на случай снижения своей платежеспособности. Но если можете, гасите кредит досрочно — в идеале каждый месяц в день ежемесячного платежа. Так получится сэкономить на итоговой переплате, — говорит Инна Солдатенкова

— Важно помнить и про дополнительные расходы на страхование, сравнивать его стоимость в разных компаниях, считать, что выгоднее — согласиться на добровольные виды страхования или отказаться с условием повышения ставки»

Заключение.

Многие семьи сталкиваются с проблемой отсутствия жилья, поэтому обращаются за кредитом в банки. Государственная поддержка для льготного кредитования позволяет существенно сэкономить и сделать недвижимость более доступной.

В России действует несколько программ, которые позволят снизить ставку по ипотеке. В них предусматривается ограничение на максимальную стоимость недвижимости. Данная сумма зависит от региона, где проживают заемщики.

Участвовать в программах могут только граждане РФ. Займ должен быть оформлен на покупку недвижимости, находящейся на территории России.

https://youtube.com/watch?v=q5UcO41e7Gc