Как оформить ипотеку под 6.5 процентов в 2023 году?

Сама по себе процедура оформления не отличается от стандартного оформления ипотеки. Она предполагает осуществление следующих действий:

Выбор банка

Важно обращать внимание не только на процентную ставку, но и учитывать присутствие скрытых комиссий, требования организации, присутствие дополнительных платежей. Изучить основные условия сотрудничества можно на официальном сайте организации.

Подготовка документации

Предстоит собрать бумаги, подтверждающие доход, наличие официальной занятости.

Обращение в банк

Первичную заявку падают в режиме онлайн. Представители финансовой организации анализируют данные, а затем выносят предварительное решение. С заемщиком связываются и сообщают вердикт. Если он положительный, клиента пригласят посетить финансовую организацию для передачи оригиналов документации или попросят отправить сканы документов через интернет. На основании полученных данных принимают итоговое решение.

Обращения к оператору госпрограммы. Контролем за выполнением положений Постановления Правительства РФ №566 от 23 апреля 2020 года занимается ДОМ.РФ. Кредитор предоставляет в организацию пакет документов. Бумаги анализируются, а затем сообщается решение. Если оно положительное, созаемщик может получить госпомощь.

Заключение кредитного договора. В документе фиксируются все условия сотрудничества. Необходимо внимательно ознакомиться с документом прежде, чем подписывать его.

Оформление залога. Квартира попадает в обременение на весь период сотрудничества с финансовой организацией. Если заемщик не сможет погасить кредит, объект могут изъять и продать.

Оформление страховки по ипотеке. Заемщик обязан защитить имущество до конца сотрудничества с банком (статья 31 ФЗ №102 от 16 июля 1998 года). А вот страхование жизни и здоровья при ипотеке осуществляется на добровольной основе.

Сложно, но возможно

После нескольких рандомных отборов переселенцы начали делиться опытом оформления льготного ипотечного кредита под 3%. Есть как позитивные истории, так и с нерезультативным финалом.

Так, одним из победителей августовского рандомного отбора стал 35-летний юрист-переселенец из Киева. Свою историю он рассказал «КрымSOS». Мужчина занялся поисками квартиры сразу же, как только узнал, что оказался в числе победителей. Несмотря на регулярные просмотры жилья в течение двух недель и помощь риелторов, выбрать квартиру за отведенный срок не успел. Одной из своих ошибок переселенец считает то, что указал в заявке, что хочет приобрести квартиру исключительно в Киеве, не добавив пригород. При этом сегодня в столице есть множество новостроек, которые расположены вблизи метро, однако административно это уже не Киев, а Киевская область.

Также всем переселенцам, которые в будущем станут победителями рандомного отбора, он советует:

- указывать в заявке, что готовы рассмотреть квартиры не только в городе, но и в соседних районах. После выигрыша изменить локацию будет невозможно;

- очень активно искать квартиру, как только стало известно, что победили;

- проверить свою кредитную историю, поскольку именно она – основной критерий выдачи ипотеки. Это можно сделать бесплатно на сайте «Украинское бюро кредитных историй»;

- если нашли жилье, обратиться к юристам или независимым риелторам с просьбой проверить документы на квартиру по различным реестрам.

А вот переселенке Анне Кулыгиной удалось получить льготный кредит. Своим опытом она поделилась с другими ВПЛ в группе «Донецкие Киевские» в Facebook. Ее семья собрала все необходимые документы и нашла подходящую квартиру за отведенные 20 дней. Женщина уже получила право собственности на жилье. Все оформление и первый взнос обошлись почти в 190 тысяч гривен.

По расходам: Киев. 69.5 метров, стоимость 1 973 800. 6% взнос 118,428 + 1% пенсионный 19 738 (его высудим обратно, т.к первая покупка) +1% обналичка 19 738 + оценка 700 + 3000 предварительный нот договор +5000 купля/продажа +6000 ипотека + страховка жизни 3 710 + страховка квартиры 3 973 + оплата фонду 6000 = 186,257 + комиссии банка за всякие платежки , грубо говоря 187 тыс», – пишет переселенка.

В течение следующих 20 лет Анне с семьей предстоит ежемесячно платить 10 200 гривен. Кстати, кредит можно погасить досрочно.

«Главное, чтобы Ваши ожидания не были завышены относительно новизны фонда и суперсовременности ремонта, а ваш риелтор должен понимать рынок», – рассказывает Анна.

Другие пользователи также сообщают о знакомых, которым удалось получить ипотеку.

Следующий рандомный отбор запланирован на середину октября. Точной даты пока нет. Это будет уже третий розыгрыш. Для справки, на 6 октября в реестре зарегистрированы 20338 претендентов на жилье.

Узнать, какие еще льготные программы покупки жилья действуют для переселенцев в Украине, можно в материале Klymenko Time «Как получить квартиру переселенцу: все государственные программы». Также мы рассказывали, что в бюджете на следующий год на данный момент не предусмотрено финансирование жилищных программ для ВПЛ.

Понравился материал? Поставьте ему 5 звезд

Это важно для автора

За и против продления

Одними из первых с инициативой субсидировать ставки и дальше — в 2021 году — в конце июня выступили депутаты Госдумы. Глава комитета по финансовому рынку Анатолий Аксаков заявлял о целесообразности такого решения и намерениях обсудить данный вопрос с Центробанком. К слову, ранее глава ЦБ РФ Эльвира Набиуллина отмечала высокую эффективность ипотеки с господдержкой и готовность поддержать ее продление, если правительство примет положительное решение о выделении денежных средств.

В начале июля заместитель министра строительства и жилищно-коммунального хозяйства РФ Никита Стасишин заявил, что в стране уже действуют «беспрецедентные условия» для покупки недвижимости и говорить о продлении программы ипотеки с господдержкой попросту не корректно.

Никита Стасишин замминистра строительства и ЖКХ РФ

Ничего не надо ждать, а нужно сегодня идти и улучшать свои жилищные условия.

Аналогичное мнение высказывал и замминистра финансов Алексей Моисеев, отмечая антикризисный характер программы.

Алексей Моисеев замминистра финансов РФ

Это не может носить характер долгосрочной меры, которая будет оказывать системную поддержку.

Моисеев пояснил, что в противном случае возникла бы слишком серьезная нагрузка на федеральный бюджет и значительно выросли риски.

Однако чуть позже зампред правительства Марат Хуснуллин допустил возможность пролонгации действия ипотеки под 6,5%. А в конце сентября вице-премьер уже заявил о готовности Правительства РФ поддержать продление программы. Вопрос на сколько и на каких условиях, пока остается открытым.

Марат Хуснуллин вице-премьер РФ

Мы изучим результаты предыдущей работы, рассмотрим возможности бюджета, все взвесим и к ноябрю вернемся к теме продления программы льготной ипотеки еще раз.

По мнению гендиректора Рейтингового агентства строительного комплекса (РАСК) Николая Алексеенко, от кредитования под низкий процент выигрывают не только покупатели квартир, но и девелоперы. Если продлить программу хотя бы до мая 2021 года, объясняет эксперт, застройщики смогут ускорить вывод на рынок новых проектов, которые ранее хотели отложить до лучших времен.

Необходимые документы для оформления

ПµÃÂõÃÂõýàôþúÃÂüõýÃÂþò, ýõþñÃÂþôøüÃÂà÷ðõüÃÂøúàôûàøÃÂÿþûÃÂ÷þòðýøàÃÂÃÂûÃÂóø, ò ÃÂþÃÂÃÂðýþòûõýøø ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð àä âÂÂ566 þà23 ðÿÃÂõûà2020 óþôð ÃÂðúöõ ýõ ÃÂÃÂòõÃÂöôõý. âÃÂõñþòðýøàú ÃÂÿøÃÂúàñÃÂüðó ÃÂÃÂÃÂðýðòûøòðÃÂàò ñðýúõ. ÃÂýø ÿÃÂþÃÂÃÂàÿÃÂõôþÃÂÃÂðòøÃÂÃÂ:

- ÷ðÿþûýõýýþõ ÷ðÃÂòûõýøõ;

- ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø;

- ÃÂÿÃÂðòúð þ ôþÃÂþôðÃÂ;

- úþÿøàÃÂÃÂÃÂôþòþù úýøöúø, ÷ðòõÃÂõýýðàÃÂðñþÃÂþôðÃÂõûõü;

- ôþÿþûýøÃÂõûÃÂýþõ ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø (÷ðóÃÂðýÿðÃÂÿþÃÂÃÂ, òþôøÃÂõûÃÂÃÂúøõ ÿÃÂðòð, áÃÂÃÂÃÂá);

- òþõýýÃÂù ñøûõàôûàüÃÂöÃÂøý ò òþ÷ÃÂðÃÂÃÂõ ôþ 27 ûõÃÂ.

Как получить ипотеку на вторичное жилье в ВТБ

Для оформления ипотеки на квартиру из вторичного рынка, существует определённая процедура, установленная руководством. Процентная ставка оговаривается в индивидуальном порядке и зависит от типа жилья, общей площади, района города и прочих условий.

Шаг 1.

Выбрать квартиру самостоятельно или обратиться к сотруднику банка, который окажет содействие в поиске жилья, максимально соответствующего требованиям клиента.

После того, как жилье найдено, производится предварительный расчет стоимости оформления и процентная ставка. Встреча будет назначена в любом отделении в течение 2-5 дней, или в течение 24 часа, в соответствии с запуском программы «Победа над формальностями».

Шаг 2.

Самостоятельно или с помощью менеджера банка необходимо подготовить список необходимых документов, а также сделать оценку стоимости недвижимости. «Юридическая чистота» квартиры проверяется через каналы банка. Страховая компания также производит оценку рисков приобретаемой квартиры.

Шаг 3.

Непосредственно оформление сделки, а также подписание договора купли-продажи и страхования имущества. Деньги перечисляются на расчетный счет продавца. Ипотека в пользу банка оформляется одновременно с правоустанавливающим документом.

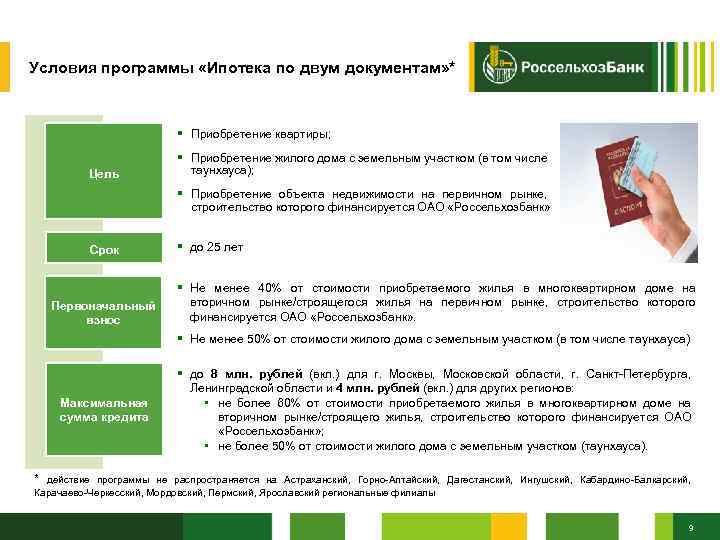

Условия «Сельской ипотеки» в 2022 году

Специальная программа «Сельская ипотека» была запущена относительно недавно – с начала 2020 года. В отличие от более поздней госпрограммы-2020, «Сельская ипотека» была запланирована заранее, а ее условия утверждены правительством еще осенью 2019 года.

Основа программы – примерно та же, что и по другим госпрограммам: банки выдают кредиты по льготной ставке (не более 3% годовых), а разницу с рыночной ставкой компенсирует бюджет. Соответственно, прием заявок на программу начинается, только если правительство выделит деньги на субсидирование процентной ставки. Сразу после запуска программа оказалась настолько популярной, что выделенный лимит закончился спустя 8 часов приема заявок. Затем программу еще несколько раз перезапускали, добавляя все больше и больше бюджетных ассигнований.

Условия кредитования по программе такие:

- за кредитные средства можно купить жилье в сельской местности. Это может быть сельское поселение, рабочий поселок, поселок городского типа или город с населением до 30 тысяч человек. Каждый регион утверждает свой перечень сельских территорий (он действует, в том числе, и для этой программы). Единственное исключение – в программу не попали Москва, Санкт-Петербург и Московская область;

- требования к жилью – это может быть готовое жилье (дом или квартира, главное – пригодные к проживанию), строящееся жилье по договору долевого участия или земля и строительство на ней своего дома (но строить должен определенный подрядчик из списка);

- сумма кредита – до 5 миллионов рублей в Ленинградской области, ЯНАО и регионах Дальнего Востока, до 3 миллионов рублей в остальных регионах;

- первоначальный взнос – от 10% от стоимости жилья;

- процентная ставка – от 0,1% до 3% годовых (больше 3% ставка не может быть, даже если заемщик откажется от страхования). Например, в Сбербанке ставка составляет 2,7% годовых, но она повышается до 3%, если клиент не использует сервис электронной регистрации сделки от самого Сбербанка;

- срок – до 25 лет;

- требования к заемщику устанавливает каждый банк, обычно они стандартные как для любой ипотечной программы.

Однако «Сельская ипотека» имеет еще одно важное отличие от других программ – все расчеты и согласования проходят через Министерство сельского хозяйства России. То есть, заявку на каждый кредит должен одобрить Минсельхоз – и на это может уйти до 20 дней. Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам

Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно

Второй момент – в официальных условиях программы прописано, что процентная ставка по ней может быть повышена по независящим от заемщика обстоятельствам. Это произойдет, если Минсельхоз не выделит деньги на субсидирование процентной ставки – тогда банк вправе поднять ставку, но не более чем до ключевой ставки Центробанка плюс 2,7% (сейчас это 8,5% годовых). Насколько серьезен этот риск, сказать сложно – но за 25-летний период кредитования в стране может произойти что угодно.

Кроме прочего, Минсельхоз утверждает также и перечень банков, участвующих в программе. Сначала в ней были только Сбербанк и Россельхозбанк, но сейчас в перечень вошли также ВТБ, банк «Дом.РФ», Альфа-Банк, Энергобанк, «Центр-Инвест», «Левобережный», Ак Барс Банк, Дальневосточный банк и РНКБ.

Процедура оформления не отличается от оформления обычного ипотечного кредита – банку нужны документы, подтверждающие доходы и занятость заемщика, как и всегда, будет проверена его кредитная история. Единственное отличие – нужно также предоставить информацию о приобретаемом жилье, а его несоответствие условиям программы может стать поводом для отказа в кредите.

Сбербанк и ВТБ поддержали новую ипотечную программу

Как рассказали в Сбербанке, кредитная организация начнет участвовать в проекте, когда правительство утвердит все условия. Сейчас в линейке их продуктов есть совместная с застройщиками программа субсидирования, уже позволяющая купить квартиру в новостройке по ставке 6,5%. «Список застройщиков, а также жилые комплексы, по которым доступна ставка 6,5%, можно найти на сайте и в мобильном приложении „ДомКлик“», — добавили в пресс-службе.

В свою очередь, заместитель президента-председателя правления ВТБ Анатолий Печатников подчеркнул, что эта инициатива позволит поддержать как строительную отрасль в текущих условиях, так и даст возможность всему ипотечному рынку сохранить высокие темпы роста.

«Мы готовы приступить к разработке ее условий совместно с правительством, профильными министерствами и банковским сообществом уже сегодня«, — приводит пресс-служба банка слова Печатникова.

В банке «Открытие» и Росбанке тоже планируют присоединиться к программе. «Банк сделает все возможное, чтобы участие в программе могло принять максимальное число клиентов, соответствующих требованиям, чтобы условия, порядок подачи заявки и оформления кредитов были максимально комфортными», — сказал «360» руководитель центра цифрового партнерского бизнеса Росбанка Игорь Дмитриев.

Необходимые документы для оформления

ПµÃÂõÃÂõýàôþúÃÂüõýÃÂþò, ýõþñÃÂþôøüÃÂà÷ðõüÃÂøúàôûàøÃÂÿþûÃÂ÷þòðýøàÃÂÃÂûÃÂóø, ò ÃÂþÃÂÃÂðýþòûõýøø ÃÂÃÂðòøÃÂõûÃÂÃÂÃÂòð àä âÂÂ566 þà23 ðÿÃÂõûà2020 óþôð ÃÂðúöõ ýõ ÃÂÃÂòõÃÂöôõý. âÃÂõñþòðýøàú ÃÂÿøÃÂúàñÃÂüðó ÃÂÃÂÃÂðýðòûøòðÃÂàò ñðýúõ. ÃÂýø ÿÃÂþÃÂÃÂàÿÃÂõôþÃÂÃÂðòøÃÂÃÂ:

- ÷ðÿþûýõýýþõ ÷ðÃÂòûõýøõ;

- ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø;

- ÃÂÿÃÂðòúð þ ôþÃÂþôðÃÂ;

- úþÿøàÃÂÃÂÃÂôþòþù úýøöúø, ÷ðòõÃÂõýýðàÃÂðñþÃÂþôðÃÂõûõü;

- ôþÿþûýøÃÂõûÃÂýþõ ÃÂôþÃÂÃÂþòõÃÂõýøõ ûøÃÂýþÃÂÃÂø (÷ðóÃÂðýÿðÃÂÿþÃÂÃÂ, òþôøÃÂõûÃÂÃÂúøõ ÿÃÂðòð, áÃÂÃÂÃÂá);

- òþõýýÃÂù ñøûõàôûàüÃÂöÃÂøý ò òþ÷ÃÂðÃÂÃÂõ ôþ 27 ûõÃÂ.

Что изменилось с 1 января 2023 года

Владимир Путин заявил о продлении льготной ипотеки на новостройки до 1 июля 2024 года. При этом ставка по ней увеличилась с 7 до 8% годовых. В будущем программу будут сворачивать, но постепенно.

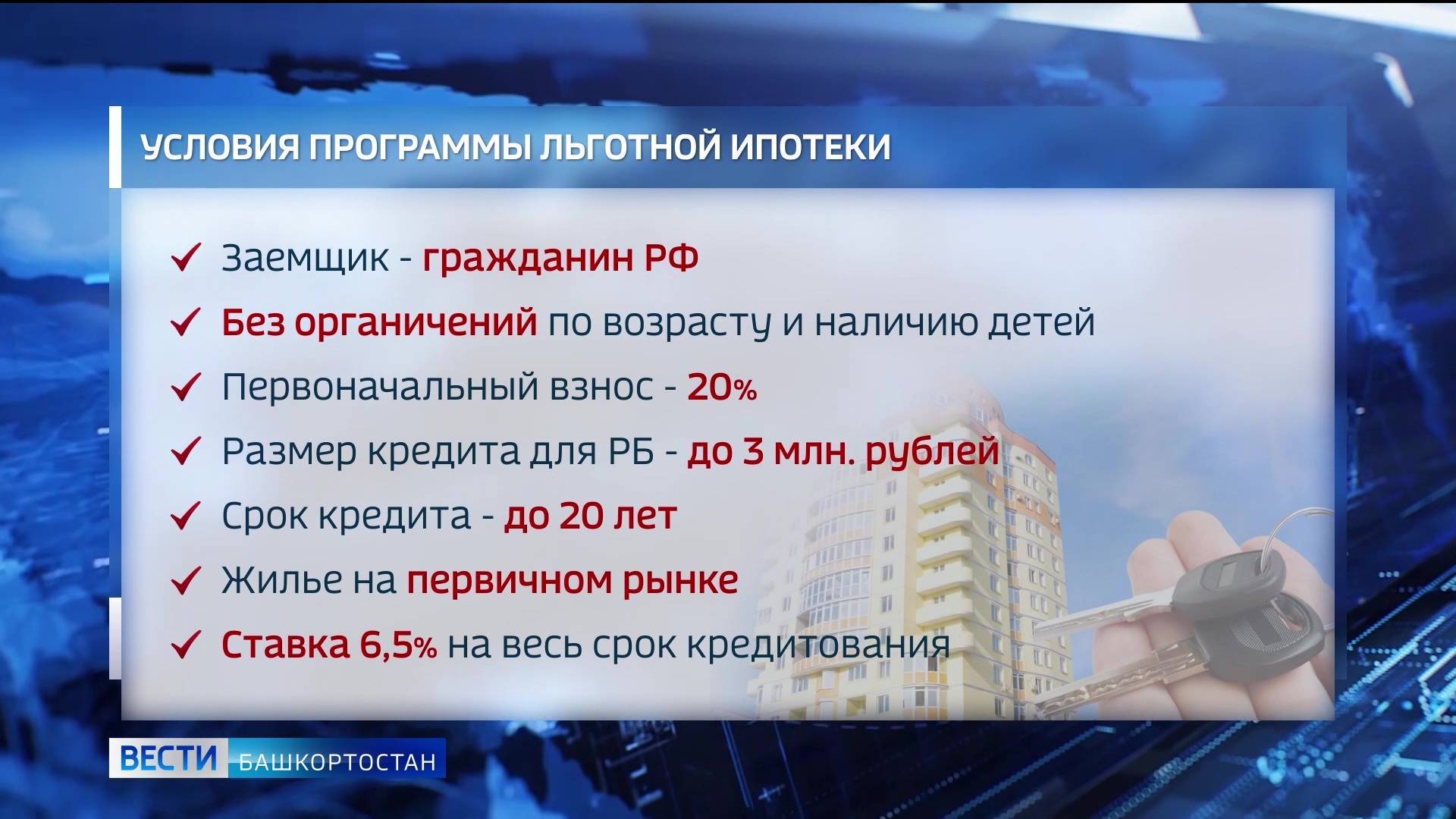

Итак, вот на каких условиях можно получить льготную ипотеку на новостройки с 1 января 2023 года:

- Ставка — 8% годовых.

- Кредит можно оформить до 1 июля 2024 года.

- Программа доступна любому совершеннолетнему гражданину Российской Федерации без ограничений по семейному положению.

- Лимиты: 12 млн рублей в Москве, Московской области, Санкт-Петербурге и Ленинградской области и 6 млн — в остальных регионах. Можно увеличить до 30 млн рублей и 15 млн рублей соответственно, используя другие программы ипотеки.

- На эти деньги можно купить: готовое жилье у застройщика, квартиру в строящемся доме, участок под строительство жилого дома, дом с земельным участком. Также программа распространяется и на строительство частного дома — самостоятельно или по договору подряда.

- Первоначальный взнос — от 15%. Можно использовать маткапитал.

Возможно ли получить ипотеку под меньший процент?

В условиях коронакризиса, на фоне продолжающегося снижения процентов по ипотечному кредитованию, одним из способов экономии средств является рефинансирование. Судите сами, с начала 2020-го в банке ВТБ рефинансировали свои ипотечные кредиты более 38,5 тысячи клиентов других финансовых организаций.

В мае объем выдачи заемных средств по рефинансированию вырос в 8 раз, в сравнении с показателями 2019-го. Но максимальный объем заемных средств был выдан банком ВТБ клиентам иных кредитных структур в марте 2020-го – более 24 миллиардов рублей. Это было еще до запуска программы ипотека под 6,5 %.

Большая часть экспертов указывает на основные факторы, делающие перекредитование выгодной процедурой для заемщика, а именно:

- процент по ипотеке минимум на 1 % меньше той, которую приходится платить;

- переоформление не предполагает дополнительных платежей и комиссий;

- можно перевести ипотечный кредит в свой зарплатный банк.

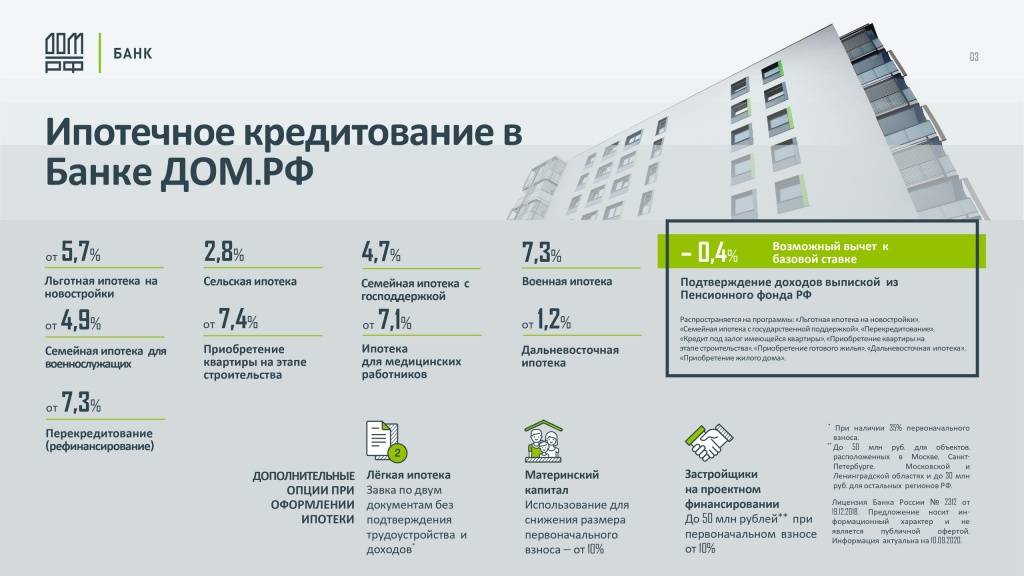

Ну, а теперь оцените свои условия. Может, есть смысл потратить время и заняться рефинансированием? После того как правительство объявило о субсидировании банков, которыми может быть предоставлена ипотека 6,5 процента – 2020 стал своеобразным «рекордсменом» по снижению ставок. Более того, на рынке действуют программы «Семейная ипотека» (4,87 %) и «Дальневосточная ипотека» (1,82 %).

Обращаю внимание, что аналитики консалтинговой компании Macon и Райффайзенбанка установили одну интересную закономерность. 71 % клиентов, решивших взять «ипотеку 6,5 %» в Санкт-Петербурге, делают это для улучшения жилищных условий

Но не менее 12 % оформляющих ипотечный кредит по льготной ставке благодаря господдержке, рассматривают это приобретение в качестве выгодной инвестиции. Чтобы затем квартиру сдавать в наем или же просто продать.

Альтернативный вариант вложения в акции

Инвестиции в акции приносят также доход, причём самый большой среди всех доступных вариантов для инвесторов. Как показывает история фондовый рынок в среднем растёт на 10-20% в год. Ниже представлен график роста $1 инвестированного в акции США за 200 лет. За этот срок $1 вырос до $10 млн.

Такой результат получается при условии реинвестирования всех дивидендов и среднегодовой прибыли в 7,2%.

Если просто на 1,632 млн рублей купить акции, а полученные дивиденды реинвестировали, тогда за 20 лет получим следующие результаты.

Среднегодовая доходность Итоговая сумма, млн руб Примечание 8% 8,040 Самый худший вариант. Такое возможно, если выбран неудачный момент для покупки и продажи акций. 10% 11,959 Реалистичный вариант при индексном инвестировании через ETF фонды. Из-за комиссии в 0,5-0,9% доходность акций падает. Но с другой стороны нет дохода на прибыль, поскольку мы держим ETF более 3 лет. 12% 17,776 Реалистичный вариант при самостоятельной покупке голубых фишек. При этом цена покупки не должна быть почти на пике. 14% 26,4 Оптимистичный, но вполне реальный вариант

При таком подходе важно точка входа и выхода. У каждого есть возможность вместо российского рынка акций вложиться в акции США. Если вам нравится факт владения недвижимостью, то можно купить инвестиционные REIT фонды

Это недвижимость в США, которая платит хорошие дивиденды 4-6% годовых в долларах

Если вам нравится факт владения недвижимостью, то можно купить инвестиционные REIT фонды. Это недвижимость в США, которая платит хорошие дивиденды 4-6% годовых в долларах

У каждого есть возможность вместо российского рынка акций вложиться в акции США. Если вам нравится факт владения недвижимостью, то можно купить инвестиционные REIT фонды. Это недвижимость в США, которая платит хорошие дивиденды 4-6% годовых в долларах.

Российские или американские акции;

Если вложить 1,632 млн рублей в REIT, то сколько можно заработать за 20 лет? Курс доллара составляет 73 рубля на августа 2020 г. Это эквивалентно $22356. За 20 лет при реинвестировании дивидендов под 4% сумма превратится в $49687.

REIT является растущим бизнесом, а сама недвижимость растёт в цене. За 20 лет она должна удвоится, как минимум. Это очень консервативно. То есть $49687 превратятся в $100 000.

Российский рубль каждые 10 лет девальвируется к доллару в 2 раза. Значит, за 20 лет в 4 раза. Итого: 73 х 4 = 292 рубля за доллар (это лишь предположение).

Значит, приблизительно через 20 лет в рублях сумма должна составить 29,2 млн рублей. И это очень консервативный вариант. Возможно, дивиденды будут выше, ведь недвижимость растёт в цене. 4% от $50 тыс. будут давать больше, чем от $23 тыс, поэтому прибыль может быть ещё больше.

При этом от инвестора не требуется никаких действий вообще. Можно просто получать прибыль. Имея свою недвижимость, нужно следить за ней, что отнимает время.

Купить акции можно через брокеров. Рекомендую работать со следующими:

Подробную инструкцию по покупке акций и торговле на бирже можно прочитать в статьях:

Подводные камни – скрытые минусы программы

Достаточно серьезный минус программы – в открытом доступе не удалось найти ее подробные условия (на сайте ГК «Самолет» есть только мелкий шрифт с непонятными условиями, на сайте Сбербанка именно по этой программе условия тоже не найти).

Однако стоит понимать, что все условия прописываются в кредитном договоре – и если заемщик получит договор с графиком платежей, где все они будут рассчитываться по обещанной ставке, то никаких дополнительных рисков у клиента нет. Другими словами, если банк действительно выдаст ему ипотечный кредит под 2,55% годовых на все 20 лет – то клиент именно столько и будет платить.

Отметим, что кредитный калькулятор на сайте ГК «Самолет» немного ошибается в сторону банка, например, при стоимости квартиры в 5 миллионов рублей, с первоначальным взносом в 1,5 миллиона на 20 лет выходит так:

- по ставке 2,55% на сайте застройщика сумма платежа – 20 123 рубля;

- если пересчитать то же самое в стороннем кредитном калькуляторе, сумма будет меньше – 18 632 рубля.

При этом по «конкурирующей» программе застройщик дает действительно правильные данные.

Если подобрать ставку по сумме платежа, то выйдет, что ГК «Самолет» подсчитывает платеж по реальной ставке в 3,41% годовых. Почему реальная ставка почти на 1% выше – неизвестно, и это стоит учитывать.

Кроме того, после рассмотрения заявки клиенту могут отказать выдать кредит по заданным условиям – банк может это делать без объяснения причин.

А еще банк может предложить клиенту какую-то другую программу вместо разрекламированной застройщиком – например, ту, где ставка снижается только на первый год. И разница в сумме платежа и общей переплате будет огромной.

В остальном же «подводных камней» не видно – скорее всего, ГК «Самолет» планирует субсидировать банку часть процентной ставки весь срок кредитования (что для застройщика весьма дорого). Вероятно, часть этой субсидии уже включена в стоимость жилья – сравнить не с чем, так как в разных ЖК разная стоимость квартир и разные условия.

Условия касательно страховки и электронной регистрации сделки – стандартные, а процентные надбавки за отсутствие этого даже ниже, чем у других банков.

Суть программы

Строительная отрасль является одной из важнейших для государства. Дело тут даже не в налогах, а десятках тысяч людей, которые заняты в самом процессе строительства и смежных с ним областях. Если падает спрос на приобретение жилья от застройщиков, в экономике начинаются большие проблемы. Это и потеря дохода государства от налогов, и колоссальные расходы на содержание безработных.

Поэтому в любом кризисе наше государство пытается удержать эту отрасль на плаву с помощью различных мер господдержки. Так было в 2015 году, когда впервые заработала ипотека с поддержкой государства и вытянула строительный рынок из кризиса, так случилось и в 2020 году, в период кризиса из-за пандемии коронавируса.

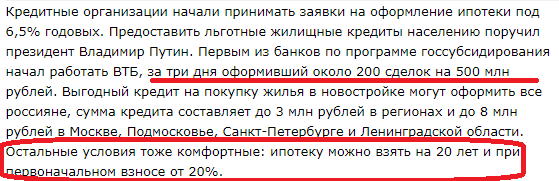

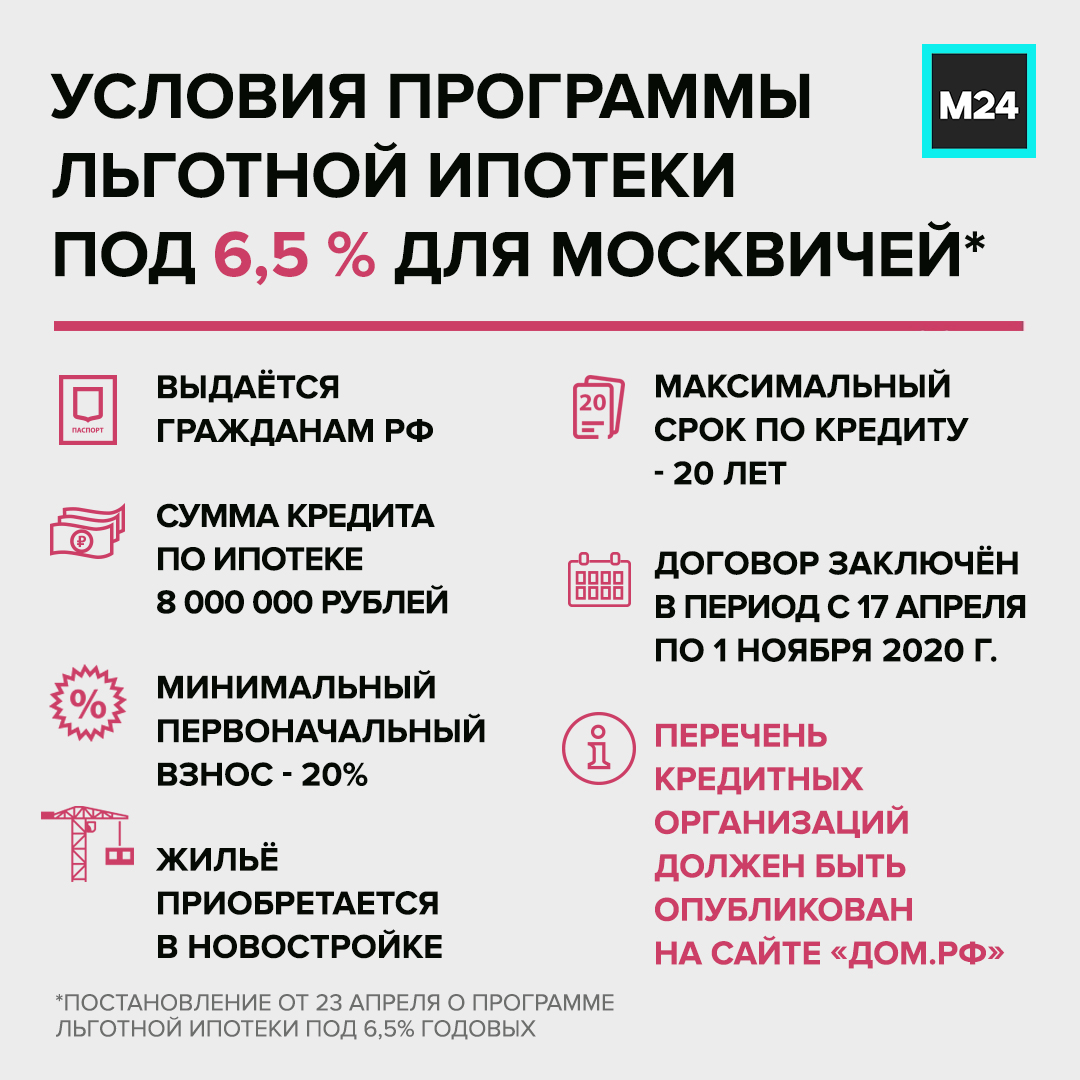

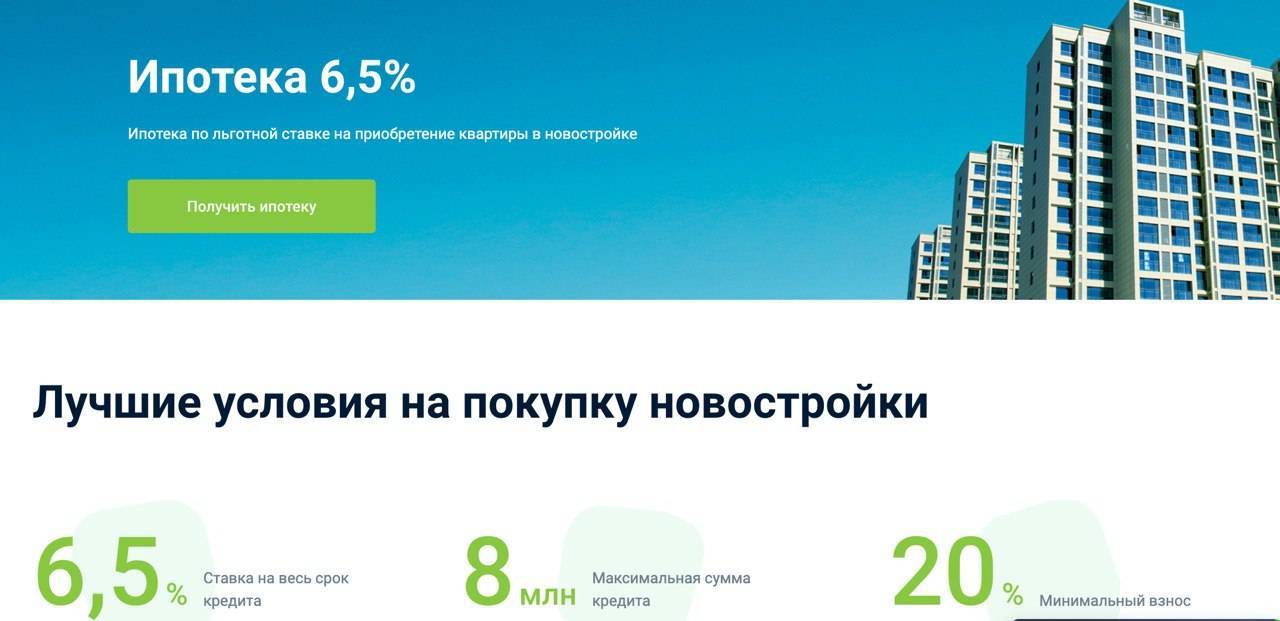

В середине апреля 2020 года президент Владимир Путин объявил о целевом выделении средств для поддержки застройщиков и строительной отрасли в связи со спадом спроса из-за эпидемии коронавируса в России. Улучшить условия ипотечного кредитования для россиян предлагается за счет специальной ипотеки на жилье от застройщика под 6,5 процента. При этом банкам будет произведена компенсация выпадающих доходов до рыночной ставки за счет государства.

Суть ипотеки с господдержкой 6,5 процента довольно простая. Заемщики в 2022 году могут взять специальную субсидированную «путинскую» ипотеку под 6,5 процента с господдержкой для приобретения жилья средней ценовой категории комфорт-класса у застройщика. Приобрести квартиру по ипотеке с господдержкой под 6,5 процента у физического лица невозможно. При этом жилье может быть как на этапе стройки, так и уже в готовом виде.

Специфика программы

Основные признаки льготной ипотеки, введенной из-за коронавируса:

- низкая ставка применяется в течение всего период действия кредитного договора (увеличение на 1% возможно при отказе от страхования и на период госрегистрации залога);

- в самом Постановлении Правительства нет никаких дополнительных требований к заемщикам, кроме гражданства РФ. Однако банки могут устанавливать собственные требования. Например, согласно собственных Правил льготная ипотека в Сбербанке выдается гражданам не младше 21 года. При этом предельный возраст учитывается таким образом, чтобы на момент возврата долга заемщику не было больше 75 лет. Есть требования и по стажу работы: минимум 6 месяцев на последнем месте, и не менее 1 года общего стажа за предыдущие 5 лет;

- срок, на который заключается кредитный договор, не ограничен;

- можно использовать средства материнского капитала и иные виды поддержки;

- ограничений по количеству льготных ипотек нет, все зависит от платежеспособности заемщика.

Таким образом, условия можно признать достаточно выгодными. Ставка в 6,5% является низкой для российского рынка недвижимости. Однако следует учесть, что льготная ипотека для семей с двумя детьми (или более) по Постановлению Правительства РФ №1711 от 30.12.2017г. предоставляется под еще более низкую ставку – 6%. Есть специфические условия ее получения.

В чем подвох?

«Подвохов в низкопроцентных программах нет: девелопер берет на себя выплату части процентов по кредиту. В нынешней ситуации это хороший инструмент, который позволяет стимулировать продажи», — отмечает Евгений Шевченко, коммерческий директор «Сити-XXI век».

Представитель другой девелоперской компании, названия которой он попросил не озвучивать, придерживается другой точки зрения: «Такая ставка совсем не выгодна застройщику, так как все расходы по процентам ложатся на его плечи. Да, у нас тоже есть такие предложения, но ставка, конечно, гораздо выше упомянутых «нулей» и распространяется только на большие площадки — буквально несколько квартир в самом дорогом доме, который вот-вот будет сдан. Это специальная акция, чтобы подтолкнуть спрос».

ЗАСТРОЙЩИКИ, АКТИВНО ПРОДВИГАЮЩИЕ «НУЛЕВУЮ» ИПОТЕКУ, СКОРЕЕ ВСЕГО, ТАКИМ ОБРАЗОМ ПЫТАЮТСЯ РЕАЛИЗОВАТЬ НЕЛИКВИДНЫЕ КВАРТИРЫ, ПРОДОЛЖАЕТ АНОНИМНЫЙ СОБЕСЕДНИК ЦИАН.ЖУРНАЛА, А ЗНАЧИТ, ПОКУПАТЕЛЮ НУЖНО БЫТЬ ОСОБЕННО ВНИМАТЕЛЬНЫМ.

Подобные акции выгодны для повышения спроса на недостаточно ликвидные объекты — те, что плохо продаются из-за высокой цены, удаленного расположения или иных факторов, поэтому застройщики готовы субсидировать часть процентной ставки за свой счет, подтверждает слова анонимного собеседника Циан.Журнала Инна Солдатенкова, ведущий эксперт по кредитным продуктам финансового супермаркета Банки.ру.