Какие нюансы следует учесть заемщикам?

Эксперты финансовой компании обязаны принять заявление о снижении процентов, но существует ряд причин, по которым вы сможете воспользоваться услугой. Когда стоит обратиться в банк:

- заемщик на сегодняшний день является участником госпрограммы, по которой предусмотрено уменьшение процентов;

- ухудшенное финансовое состояние и прочие финансовые трудности (потеря или смена работы).

Кредитная организация после рассмотрения заявки может предложить несколько вариантов улучшения условий, такие как:

- рефинансирование ипотеки;

- изменение условий договора в досудебном или судебном порядке;

- реструктуризация долга;

- использование госпрограмм на более привлекательных условиях.

Рефинансирование ипотечного кредита

Большинство кредитов рефинансируется Сбербанком, но это только те займы, которые приобретены у других кредитных организаций. Эксперты банка рассматривает рефинансирование ранее оформленных кредитов только в следующих случаях:

- автокредит;

- потребительский займ;

- в виде исключения – жилищный кредит.

Все заявки рассмотрят в индивидуальном режиме. Если вы приобретали жилищный займ в другом банке, и у вас нет задолженностей и просрочек, то рефинансирование весьма выгодное решение для семейного бюджета.

Top

Процентная ставка

6.3 %Минимальная сумма

500.000 руб.Максимальная сумма

8.000.000 руб.Оформить

Оформить

Top

Процентная ставка

5.8 %Минимальная сумма

300.000 руб.Максимальная сумма

50.000.000 руб.Оформить

Оформить

Top

Процентная ставка

6 %Минимальная сумма

300.000 руб.Максимальная сумма

30.000.000 руб.Оформить

Оформить

Так же банк готов пойти на уступки своим надежным клиентам, благодаря чему анализирует заявки на рефинансирование жилищного кредита, чтобы заемщик смог добиться снижения процентов по ипотеке. Если подойти к вопросу с правильной стороны, тогда можно существенно снизить сумму ежемесячного платежа, или общий остаток долга.

Реструктуризация долга

Если вы решились на реструктуризацию долга, тогда стоит хорошо подумать и решить – нужно ли это делать? Банки с охотой идут на реструктуризацию, но только если у вас хорошая кредитная история.

В случае реструктуризации вы заключаете с банком дополнительное соглашение к имеющемуся договору. Сумма ежемесячных платежей будет существенно ниже, но условия погашения кредита останутся прежними. Все это происходит за счет увеличения срока действия кредитного договора, переплата неизбежна, но если вы готовы к дополнительным расходам, за более долгий срок пользования кредитными средствами, то реструктуризация однозначно верный выбор.

Участник госпрограмм от Сбербанка

В России весьма сложная экономическая ситуация, поэтому государство запускает специальные программы господдержки для тех, кто взял ипотеку. Программа была несколько раз приостановлена из-за отсутствия доступных денежных средств, но в 2017 году была возобновлена в новой редакции:

- уменьшение общей финансовой нагрузки по долгу до 30 %, не более 1500 тыс. рублей;

- уменьшение суммы ежемесячного взноса в 2 раза (доступно 1,5 года);

- рефинансирование ипотечного валютного займа в рублевый.

Но не все граждане смогут надеяться на поддержку государства, к лицам, которые смогут воспользоваться госпрограммой, относятся:

- инвалиды, родители и опекуны несовершеннолетних лиц с ограниченными возможностями;

- участники военных действий;

- семьи с несовершеннолетними детьми, которые состоят на стационарной форме обучения.

Так же государственной поддержкой считается использование материнского капитала для погашения задолженности с учетом уменьшения срока или размера ежемесячного платежа.

Обращение заемщика в вышестоящие инстанции

Прежде чем обращаться в суд, убедитесь, что на это существует серьезное обоснование. Обычно суд рассматривает жалобы на незаконные комиссионные сборы, которые не обговорены договорными условиями, а так же увеличение процента по жилищному займу.

В Сбербанке действуют лояльные и доступные условия погашения ипотечного займа. Клиент должен понимать, что прежде чем обращаться в суд, нужно задействовать другие способы снижения процентов по кредиту. Если был выявлен факт нарушения договорных обязательств, что для крупных кредитных организаций не свойственно, то суд в большинстве случаев принимает сторону заемщика. Банк заработал репутацию солидного и надежного учреждения. К каждому клиенту работники банка подходят индивидуально, поэтому нарушения условий встречаются крайне редко.

В период судебного разбирательства, истец обязан вносить ежемесячный платеж согласно условиям договора. В противном случае будут начисляться штрафные санкции и испорчена кредитная история.

Как в Сбербанке снизить ставку в 2022 по ипотеке

Есть два способа снизить ставки по уже взятым кредитам на жилье. Это помогает гражданам, попавшим в сложную финансовую ситуацию, сохранить квартиру и продолжать вовремя исполнять долговые обязательства. В связи со сложившейся ситуацией оформление сделок может проходить дистанционно.

Рефинансирование ипотеки в Сбере

Эта процедура позволяет оформить новый кредит в Сбере, условия которого более выгодны для заемщика. Полученными средствами гасится ранее заключенный в другом банке ипотечный договор, облегчая положение должника. Но выгода может быть достигнута, только если разница по ставкам составляет более 2 %. То есть первый кредит должен быть дороже второго.

Реструктуризация ипотеки в Сбере

Этот вариант снижения долгового бремени подразумевает изменение условий расчетов по действующему кредиту в пользу их улучшения. Но провести реструктуризацию можно не всегда. Для этого нужно, чтобы обстоятельства клиента совпадали со следующим условиями:

- Сократились доходы по уважительным причинам (потеря работы, официальное снижение оплаты труда болезнь).

- Наличие отпуска по родам или уходу за ребенком.

- Потеря трудоспособности полностью или частично.

В таких случаях банк может предложить добросовестному клиенту следующие варианты выхода их трудной ситуации:

- отсрочка выплат основного долга и процентов;

- изменение срока кредитования в пользу его увеличения и сокращение ежемесячного платежа;

- если займ валютный можно использовать смену используемой валюты, которая на данный момент нестабильна;

В самых сложных ситуациях клиенты могут воспользоваться:

- оформлением кредитных каникул;

- отсрочкой выплаты ежемесячного платежа на конкретный период;

- пролонгацией выплат по ипотеке;

- изменением графика платежей;

- выплатой процентов поквартально и внесением платежей реже, но общей суммой за весь предыдущий период.

Возможны иные комбинации из перечисленных вариантов и персональные предложения, разработанные специально для конкретных лиц.

Даже когда обстоятельства поменяются в лучшую сторону, человек может надеяться на уменьшение выплат по ипотеке, увеличив размер платежей и сроки выплат. Это позволит в конечном итоге снизить общую сумму переплаты.

Какие документы потребуются?

Для регистрации ипотечного кредита клиент обязан предоставить:

- Заявление, заполненное согласно предоставленному образцу;

- Паспорт гражданина РФ;

- Кредитное соглашение (с приложениями);

- Закладная (если она имеется);

- Доверенность (бумага потребуется в том случае, когда интересы одной из сторон представляет третье лицо);

- Отчёт оценочной компании (оценка недвижимости должна производиться фирмой, имеющей аккредитацию банка);

- Согласие совладельцев квартиры на совершение операции с жилплощадью.

Если все действия выполняются юридическим лицом, то его представитель обязан предъявить в подразделение Росреестра учредительную документацию (устав, протоколы собраний руководящих структур и др.).

Отсутствие реструктуризации по данной ипотеке в прошлом

На решение банка может повлиять ряд факторов

При подаче заявки специалисты кредитного отдела обращают внимание на срок ипотеки, ее размер и наличие просрочек. Больше шансов на одобрение имеют клиенты с безупречной репутацией. Сбербанку невыгодно проведение подобных операций, поэтому вероятность отказа составляет 50%

Сбербанку невыгодно проведение подобных операций, поэтому вероятность отказа составляет 50%.

Новостройки

Специальное предложение от Сбербанка ориентировано на приобретение недвижимости первичного фонда. Преимущество таких объектов – относительно невысокая стоимость. Квартиры в новостройке продаются с черновой отделкой, новым хозяевам придется делать косметический ремонт. Еще один плюс – отсутствие собственников у недвижимости.

- При получении отказа, по возможности устранить его вероятные причины.

- Обратиться в другой банк и получить одобрение рефинансирования там (конкуренты будут только рады новому клиенту).

- Имея на руках предложение другого банка, снова подать заявку в свой. Перспектива потери заемщика, как правило, делает банк более сговорчивым в вопросах рефинансирования.

Однако банк, уже заключивший договор на определенных условиях, не всегда добровольно идет на понижение ставки. Поэтому наличие одобрения рефинансирования ипотеки другим банком необходимо. Этот процесс требует времени и сбора документов.

Сколько раз можно снижать ставку по ипотеке

Особых требований к таким заявлениям нет. По сути, банку нужно знать лишь ФИО заемщика, номер договора и причину снижения. Можно просто вписать эти данные в фирменный бланк либо написать заявление в произвольной форме. Примерный его образец представлен здесь.

С заявлением на рефинансирование кредита на более выгодных условиях можно не только в другие кредитные учреждения, но и в свой банк, в котором была оформлена ипотека. Например, при рождении ребенка уровень доходов семьи часто снижается. Это следует подтвердить представленной в банк справкой о доходах по форме 2-НДФЛ.

Не каждый заемщик знает, можно ли уменьшить процент по ипотеке. Банки не заинтересованы в потери части своей прибыли, поэтому не афишируют, на каких основаниях могут быть пересмотрены условия договора. К ним относятся, например, различные льготы. Однако у них есть свой вариант, как снизить процент по действующей ипотеке – провести реструктуризацию кредита. Это может быть действительно выгодной сделкой, особенно если проводить ее на первых этапах выплаты ипотеки, когда выплачена меньшая часть от суммы начисленных процентов. В данном случае снижение ставки по ипотеке 2021 обусловлено заключением договора с другим банком, условия кредитования которого более выгодные. Новый банк досрочно погашает задолженность клиента в старом кредитном учреждении, после чего необходимо пройти всю процедуру по оформлению ипотеки заново.

Как снизить процент по ипотеке при оформлении кредита?

- сократить срока кредитования (в результате снижается размер переплаты);

- заплатить максимальный первоначальный взнос (тем самым можно достигнуть уменьшения не только размер долга, но и процентной ставки, так как для банка такой заемщик выглядит более платежеспособным);

- не забыть о возможности получить имущественный налоговый вычет.

Ипотека в Сбербанке России остается одним из наиболее привлекательных кредитных продуктов. Лидер отечественного рынка предлагает клиентам пониженные ставки, длительные сроки, а также участие в субсидируемых программах. Уменьшить переплату по займу здесь можно даже после заключения договора.

Как снизить ставку по ипотеке?

Однако даже наряду с этим, клиентов Сбербанка интересует возможность дополнительного уменьшения процентов.

Воспользоваться актуальными акциями и скидками Сбербанка

Данный вариант отличается своей простотой. Потенциальному заемщику достаточно просто изучить перечень актуальных предложений о данной кредитной организации и воспользоваться одним из них.

Акции у аккредитованных застройщиков

На данный момент, понижение процентной ставки по ипотеке гарантируется такими акциями:

- Электронная подача заявления. Если Вы подадите заявку на получение ипотеки в электронной форме, через специальный сервис, то процентная ставка по ипотечному кредиту будет гарантировано снижена на 0,1%. Причем, этот способ совместим с большинством программ по ипотечному кредитованию Сбербанка. То есть более того, что Вашу заявку рассмотрят значительно быстрее и Вам вместе с этим не придется даже посещать отделение банка, так еще и понизите свою процентную ставку;

- Акции аккредитованных в банке застройщиков. Строительные компании тоже практикуют привлечение заемщиков путем снижения процентных ставок. Так понижая процент по ипотеке за счет собственных средств. Однако стоит понимать, что это возможно лишь в случае с оформлением кредита на покупку строящегося жилья;

- Зарплатная программа Сбербанка. Данная кредитная организация предусматривает уменьшение ставок по ипотеке для своих зарплатных клиентов. Для них предусматривается автоматическое снижение на 0,5% и смягчение требований. Так зарплатный клиент не обязан подтверждать банку свой уровень дохода.

Государственные ипотечные программы

Сбербанк является участником большинства государственных программ по ипотечному кредитованию. Среди них:

Военная ипотека.

Воспользоваться этими деньгами в своих целях он не может, однако позже, при оформлении ипотечного договора, данные средства пойдут на оплату первого взноса.

Помимо того, что это существенно снижает расходы заемщика, такой вид ипотеки предусматривает минимальную процентную ставку;

Ипотека при поддержке материнского капитала.

Разница лишь в том, что первый взнос платится за счет средств из материнского капитала.

Процентная ставка также снижается до минимальной;

Ипотека при субсидировании за счет жилищного сертификата.

Так молодые семьи могут рассчитывать на субсидирование кредита и компенсацию процентов.

Рефинансирование

Рефинансирование ипотеки – это оформление нового кредита для погашения старого. Обычно, такое предложение предусматривает меньшую процентную ставку, и заемщику попросту выгоднее выплатить ипотеку досрочно, за счет банковских средств, а в дальнейшем уже платить кредит с уменьшенными процентами.

Если Вы только оформили ипотеку, при аннуитетном способе расчета, то можно воспользоваться этим вариантом. Этот способ расчета предусматривает ежемесячное внесение платежей, равных для всего срока кредитования.

Если же кредит выплачивается дифференцированным способом, то процентная ставка может уменьшаться постепенно.

Однако если в кредитном договоре предусмотрен мораторий на досрочное погашений займа, то рефинансирование будет попросту нецелесообразным.

Мораторий предусматривает запрет для заемщика, на полное погашение займа до определенного момента. Если такой пункт все же есть в договоре, то стоит дождаться окончания срока действия моратория, и только после этого брать кредит на рефинансирование ипотеки.

Реструктуризация

Естественно, такое прошение нужно обосновать, ведь ни один банк не будет пересматривать условия договора по первому требованию клиента.

Таким основанием может стать снижение зарплаты, падение уровня доходов или увольнение. Любое ухудшение финансового состояния может стать веской причиной для реструктуризации.

При ее проведении, кредиторы могут не только увеличить заемщику срок кредитования, но и снизить процентную ставку по ипотечным платежам.

Последнее менее вероятно, однако при ухудшении финансового положения кредитная организация может предпринять любые меры для того, чтобы клиент в итоге смог погасить долг.

Поэтому, если Вам все-таки удалось добиться реструктуризации, то требуйте снижения процентной ставки по ипотеке. Кредитор вполне может к вам прислушаться.

Как снизить процентные обязательства если родился ребенок

Правительство РФ помогает молодым семьям, это связано с решением вопроса демографического кризиса. Для этого в банке предусмотрена программа «Молодая семья>», которая оказывает существенную помощь в покупке жилья. Если во время действия жилищного кредита в семье появляются дети, тогда клиент сможет претендовать на снижение процентной ставки по действующей ипотеке.

Специфика госпрограммы «Доступное жилье»

По представленной госпрограмме молодые семьи получат право снижения платежей и процентных обязательств после появления на свет первого, второго и следующих детей. Но, как и в любой программе, здесь банк выдвигает определенные требования:

- возраст одного из супругов должен быть не более 35 лет включительно;

- общая площадь жилой части не более 15 кв.м. на каждого, официально прописанного, члена семьи.

Дополнительной возможностью стало использование материнского капитала, до истечения 3-х летнего возраста ребенка. С помощью сертификата вы можете отчасти или целиком уменьшить денежную нагрузку.

В любом случае, даже появление первого ребенка, дает возможность снижения не только процентных обязательств, но и уменьшения суммы основного долга. Второй ребенок получает государственный сертификат, а появление третьего – практически полностью снижает остаток по основному долгу.

Какую помощь предоставляет Сбербанк

Не все знают, что существует несколько категорий граждан, которые могут воспользоваться специальными льготными условиями и предложениями банка. Существует несколько способов снижения денежной нагрузки в процессе выплаты по ипотеке:

- Списание части задолженности. Появление на свет первого ребенка делает доступным оформление субсидии на стоимость 18 кв.м. площади. Расчет производится по рыночной стоимости. Аналогичное списание произойдет и с появлением второго ребенка. А последующие, подарят молодой семье до 100 % списания суммы основного займа.

- Отсрочка платежа. Если в семье родился второй ребенок, банк может предложить отсрочку платежа без начисления процентов до трех лет. При появлении на свет третьего ребенка, отсрочка составляет до пяти лет. Если последующий ребенок родился в период отсрочки за второго ребенка, то срок продлевается еще на 5 лет.

- Госсубсидирование. В каждом регионе существуют различные программы субсидирования для молодых семей. Например, губернаторские выплаты за появление первого, второго и последующих детей. Все эти субсидии можно направить на погашение ипотеки. Для семей с ограниченным бюджетом за появление на свет ребенка в период после 01.01.2018 года назначены выплаты в размере 15 тыс. рублей до 1,5 лет. Данную помощь можно направить для погашения основного долга по кредиту.

Так же субсидией считается материнский капитал, который можно использовать в качестве погашения задолженности не дожидаясь 3-х летнего возраста ребенка. Все субсидии, возможно, использовать вне зависимости от того, по какой госпрограмме был взят жилищный займ.

Документы для предоставления в банк после рождения ребенка

Снижение процентов по ипотечному кредиту после рождения ребенка не произойдет автоматически. Вам необходимо собрать определенный пакет документов и обратиться за технической поддержкой в банк или в органы местной власти, где вы подадите заявление на выдачу компенсаций или субсидии.

Только после того, как в органах управления вам предоставят субсидию, банк будет принимать решение о реструктуризации займа, снижении ставки и других условий договора. Срок рассмотрения заявки на изменение условий договора составляет 30 дней. В течение этого времени банк вынесет решение. Какие документы потребует банк от молодой семьи при подаче заявления:

- паспорта супругов;

- документальное подтверждение рождения детей или одного ребенка;

- сертификат на материнский капитал;

- справка об отсутствии задолженности;

- договор, заключенный с кредитной организацией;

- документы, подтверждающие факт собственности данным объектом недвижимости.

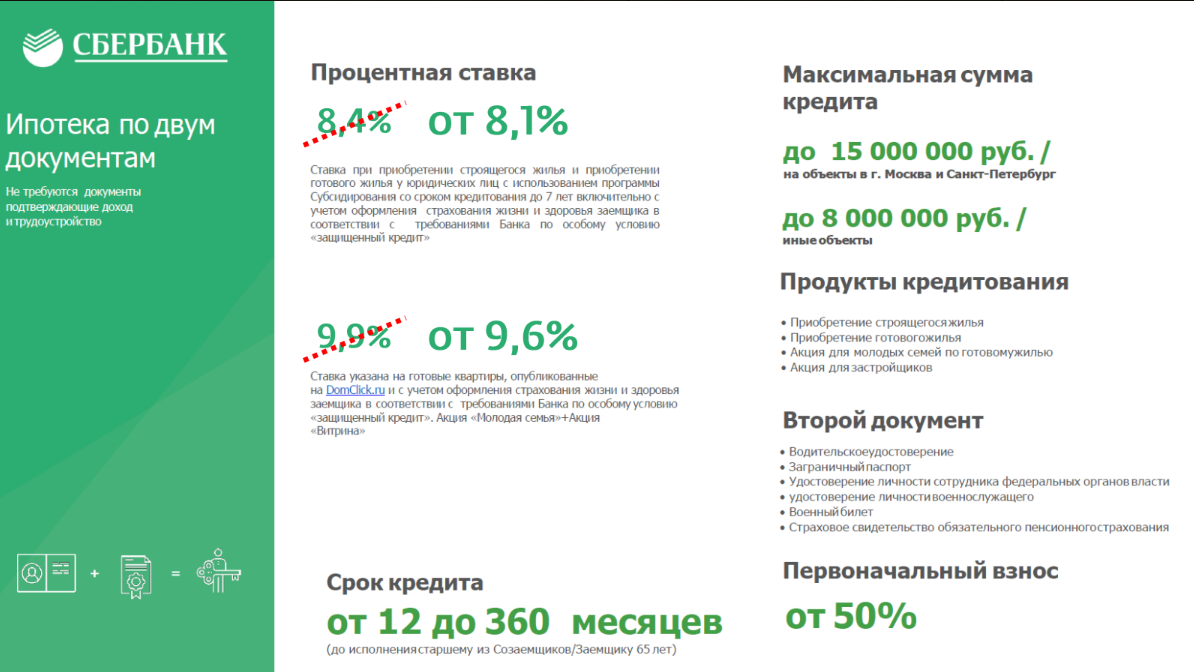

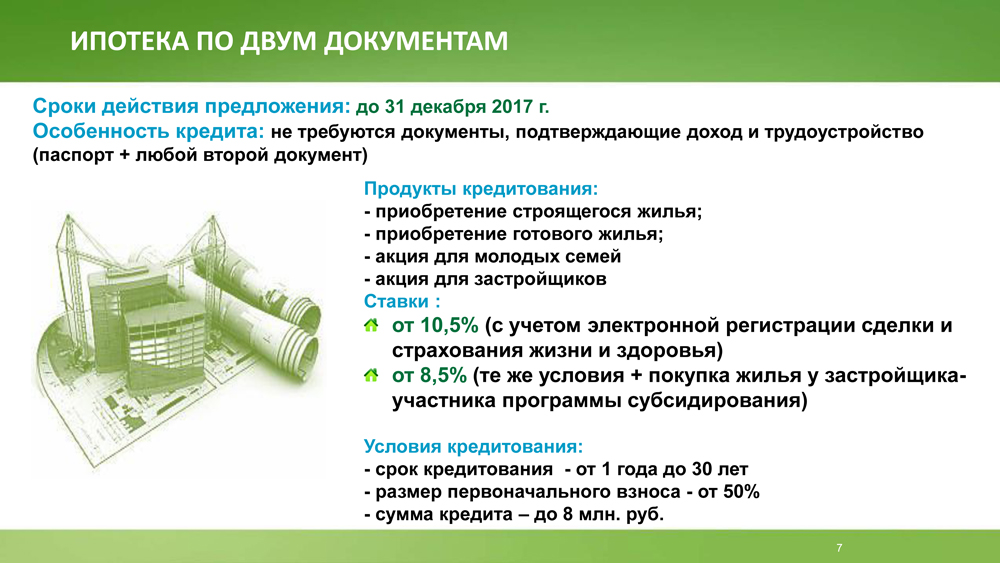

Ипотека на новостройки

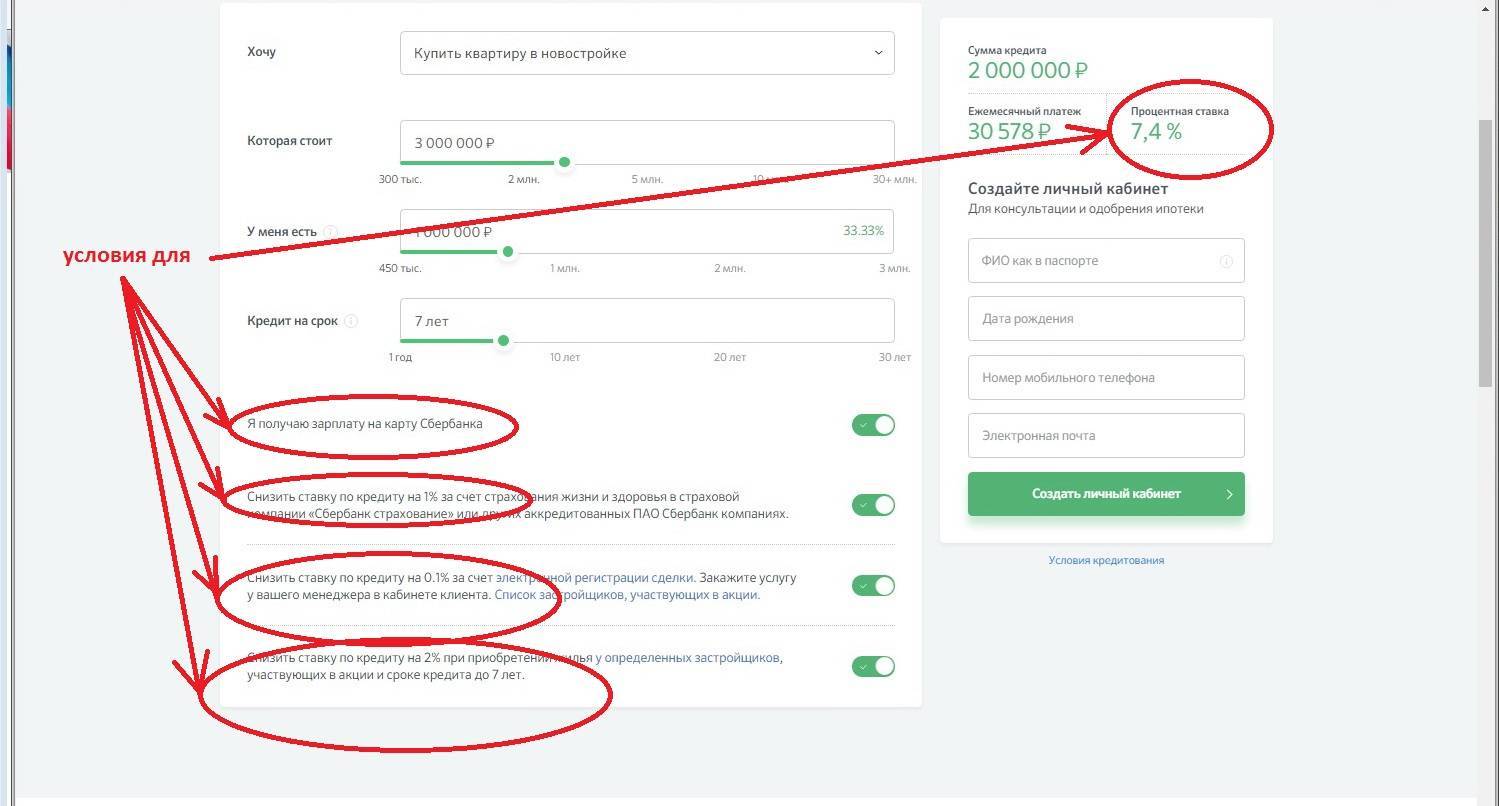

При выборе недвижимости на первичном рынке важно ознакомиться с условиями формирования минимальных годовых ставок при участии в специальных программах. На каких условиях одобряют ссуду под новое жилье в СберБанке для новых клиентов и заемщиков, получающих заработную плату на карту организации?

Условия

Важный критерий в получении 8,5% – подбор квартиры у продавца-партнера. К ним относятся застройщики с неограниченным сроком возведения многоэтажных домов. Документы на новое жилье оформляются в течение 90 дней с момента оформления кредита, ссуда выдается двумя частями.

Такая ипотека в СберБанке составляет не более 85% от оценочной стоимости залогового имущества или приобретаемой квартиры. Заемщик обязан внести 15% первоначального взноса, взять расходы на переоформление документов на себя.

Процентные ставки

Если покупка строящихся апартаментов осуществляется с привлечением стороннего застройщика, ставка возрастает до 10,5%.

Важные моменты:

- при оформлении страхования понижение составит 1%;

- минус 2% при кредитовании до 12 лет;

- снижение на 0,1% при подаче электронной заявки на сайте СберБанка;

- уменьшение на 0,3% при предоставлении справки 2-НДФЛ.

Интересно: при выборе первичной недвижимости из перечня застройщиков, находящихся в партнерах финансовой структуры, клиенты могут рассчитывать на 2% скидки по годовой ставке. Предложение инициировано строительными компаниями.

Процентная политика Сбербанка

Если спросить у сотрудников Сбербанка, сколько составляет минимальная процентная ставка по ипотеке, вы можете услышать: 8,9%. Звучит очень заманчиво, но это не относится ко всем ипотечным продуктам банка. Как снизить процент по ипотеке в Сбербанке?

Действующие предложения

Рассмотрим линейку ипотечных продуктов, начиная с наиболее привлекательных.

Акция на новостройку

Предметом ипотеки является недвижимость на первичном рынке. Заявленная базовая ставка составляет 10,9% годовых. Программа работает в тестовом режиме, поэтому условия по ней часто меняются. Тем не менее сегодня существует реальная возможность снизить ставку до 8,9%. Это:

- зарегистрировать сделку электронно посредством сервиса ЦНС (Центр Недвижимости Сбербанка). Скидка составит 0,5%;

- получить скидку за счет застройщика, который проводит совместную акцию с банком. Ставка составит 8,9%;

- стать участником зарплатного проекта, т.е. перечислять заработную плату на карту СБ, сделают скидку на 0,2-0,3%.

Готовое жилье

Направлена на покупку любого жилого помещения на вторичном рынке.

Стартовая ставка составляет 11,5% годовых. Снизить ее можно, воспользовавшись программой молодая семья, если возраст супругов до 35 лет и в семье есть дети. В этом случае ставка снижается до 10,75%.

Также вам сделают скидку до 11,25%, если вы являетесь участником зарплатного проекта.

Загородная недвижимость

Выдается на покупку земельных участков с готовыми строениями, либо объектами незавершенного строительства, а также на дальнейшее строительство таковых. Минимальная ставка 11,75%.

Выдается под залог имеющейся недвижимости, на строительство дома. Минимальная ставка от 12,25%.

Под материнский капитал

Возможность использовать материнский капитал как первоначальный взнос по любой из действующих ипотечных программ. Ставка в этом случае от 12,5%.

Другие условия кредитования

Возрастной интервал заемщика от 21 года до 75 лет (на момент погашения ипотеки). Если заемщик не подтвердил факт занятости и не представил справку о доходе установленного образца, погашение кредита должно наступить по достижении 65 лет. Исключением является военная ипотека, где возраст заемщика не более 45 лет.

Кредиты оформляются на сумму от 300 тыс. руб. и на срок до 30 лет. Трудовой стаж (общий) за последние пять от одного года, а по действующему месту работы – не менее полугода.

Супруг (супруга) обязательно выступает созаемщиком, если между ними не заключен брачный контракт. Общее число созаемщиков не должно превышать трех человек. Первоначальный взнос по ипотеке должен быть не менее 20% от стоимости недвижимости. Место постоянной регистрации заемщика и местонахождения недвижимости должно находиться в пределах ведения отделения банка.

Вышеперечисленные условия также не распространяются на военную ипотеку. По ней заемщиками выступают военнослужащие, являющиеся гражданами РФ, проживающие в любом регионе РФ. Они должны являться участниками накопительноипотечной системы.

Что влияет на ставку извне

Любой банк старается позиционировать себя, как социально значимый, и поэтому любое снижение ставок звучит из его уст, как во благо народу. Но не стоит забывать о том, что целью банковской деятельности, как и любой другой коммерческой организации, является получение прибыли. Поэтому любое снижение ставки по кредиту – это, прежде всего, отголосок внутренней политики и экономической ситуации в стране.

Ставки по кредитам регулируются Центральным Банком РФ. Показателем в данном случае является величина ключевой ставки. А она, в свою очередь, зависит от экономической ситуации в целом и от колебания курса мировых валют. Например, на размер ключевой ставки может повлиять уровень инфляции. Если расчеты правительства окажутся верными, и уровень инфляции по итогам 2017 года снизится, то мы вполне можем рассчитывать на понижение ставок по ипотеке.

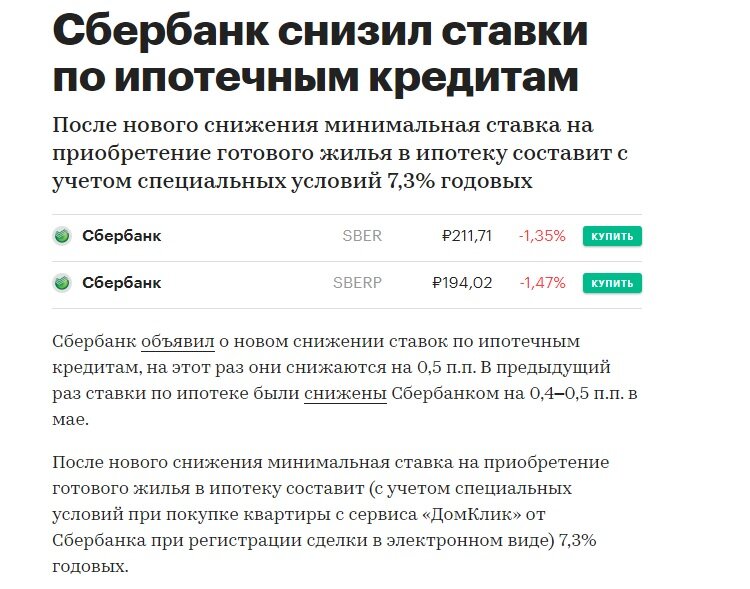

Государственная поддержка позволяет снижать ставки за счет субсидирования из федерального бюджета. Пока эти программы будут действовать, ставки на ипотечные кредиты останутся устойчивыми. Понятно, что все это зависит от экономики страны в целом и от уровня доходов строительной отрасли. Так благодаря всем положительным тенденциям прошлого года, Сбербанк снизил ставку по ипотеке в 2017 году на 1,35%.