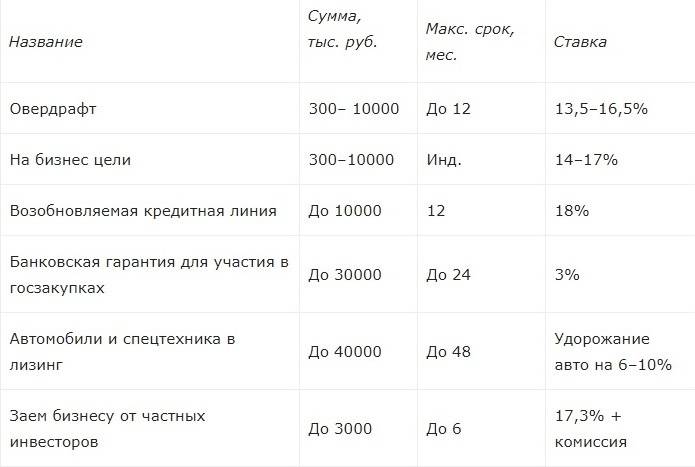

ТОП 5

В Севастополе в завалах сгоревшего дома ищут семью из четырёх человек

В Севастополе тушат крупный пожар в многоквартирном доме

Водитель легкового авто погиб под колесами КамАЗа в Севастополе

Медбригада в овечьих шкурах: как разбазаривались деньги на медицину Севастополя

Севастополь готов принять беженцев из Донбасса

Показать все новости

В Севастополе предлагают вдохнуть жизнь в Исторический бульвар через ресторан

Севастополь готов принять беженцев из Донбасса

Ученые сомневаются, нужно ли севастопольцам историческое наследие

Медбригада в овечьих шкурах: как разбазаривались деньги на медицину Севастополя

Чешский суд разрешил экстрадицию защитника Севастополя Франчетти на Украину

Показать все новости

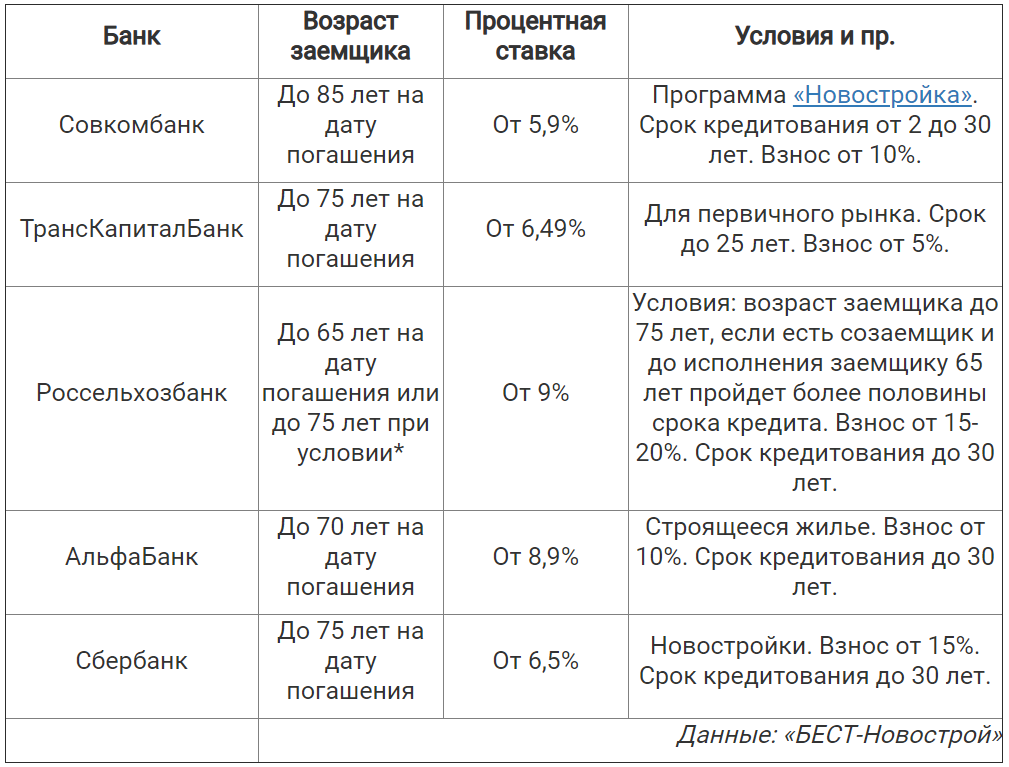

Семейная ипотека

Данная ипотечная программа распространяется на семьи, у которых второй или последующий ребенок родился в период с 1 января 2018 года по 31 декабря 2022 года. Также на льготную ставку могут рассчитывать и родители-одиночки, и те, чей единственный ребенок – инвалид. Состоять в официальном браке не обязательно, достаточно предоставить свидетельство о рождении, где указано, что заемщик является родителем.

Раньше субсидированная ставка предоставлялась только на несколько лет, потом она увеличивалась. Сейчас процентная ставка фиксируется на весь период кредитования.

6% – это максимум, установленный государством, банки не могут его превышать. Зато в условиях здоровой конкуренции предлагают и меньшие ставки. Например, в мае 2021 года минимальный размер ставки по семейной ипотеке составляет 3,99% – такое предложение поступило от «Промсвязьбанка».

Что можно купить? Только первичную недвижимость от застройщика.

Максимальный размер кредита – 12 000 000 рублей.

Первоначальный взнос – не менее 15% (ранее был 20%) от стоимости квартиры. В качестве первоначального взноса можно использовать средства материнского капитала или другие субсидии. Этими же средствами допускается досрочное погашение кредита.

В рамках программ семейной ипотеки возможно рефинансирование ранее выданного кредита. То есть семья имеет право после рождения в указанный период второго ребенка обратиться в другой банк и переоформить ипотеку под меньший процент.

Есть еще одна хитрость. Если семье не хватает денег на первоначальный взнос, можно оформить ипотеку с обычной ставкой, а через полгода рефинансировать под семейную ипотеку.

Главное требование к заемщику – быть гражданином Российской Федерации и родителем ребенка, благодаря которому возможна семейная ипотека.

Примеры новостроек, подходящих по условиям семейной ипотеки

ЖК «Живи! В Рыбацком»

от 155 939 р./м2

Рыбацкое

29 мин

ЖК «Цветной город»

от 119 519 р./м2

Девяткино

ЖК Ariosto («Ариосто»)

от 150 750 р./м2

Комендантский пр.

ЖК «Modum» (ЖК «Модум»)

от 245 399 р./м2

Комендантский пр.

ЖК «Энфилд»

от 163 793 р./м2

Девяткино

ЖК «Полис на Комендантском»

от 180 000 р./м2

Комендантский пр.

ЖК «Полис Приморский»

от 204 752 р./м2

Комендантский пр.

ЖК «Мой мир»

от 162 062 р./м2

Девяткино

33 мин

ЖК «Новое Колпино»

от 121 711 р./м2

Рыбацкое

ЖК «Живи! В Курортном»

от 156 435 р./м2

Опция 4 Размер кредита

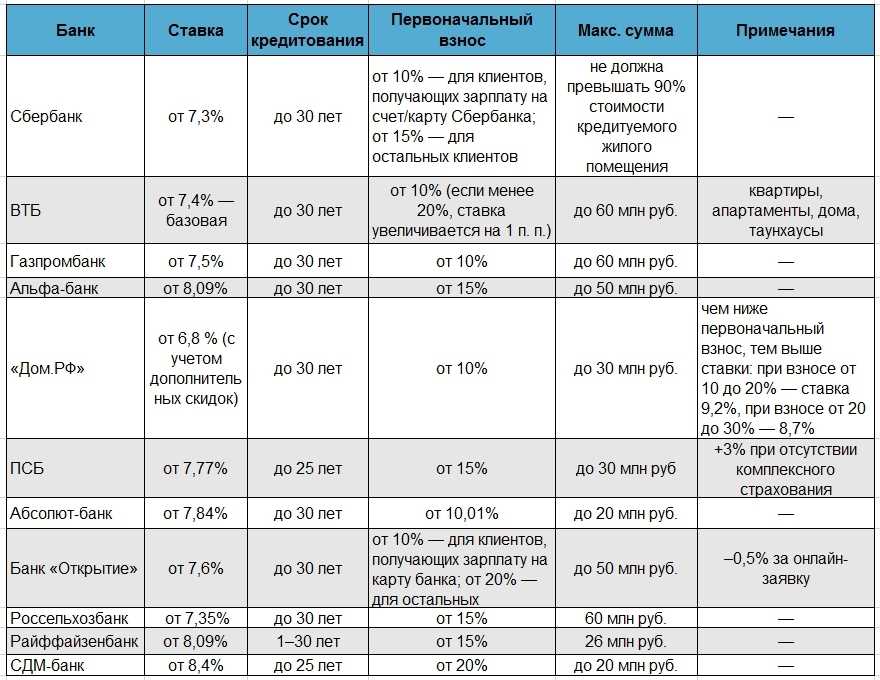

Некоторые банки предлагают более выгодные условия кредитования на крупные суммы ипотеки. Размер суммы обычно зависит от региона. Например, крупная сумма ипотеки для Москвы может начинаться от 30 млн рублей, для Санкт-Петербурга — от 15 млн рублей, для регионов — от 5 млн рублей.

Пониженную ставку при таких суммах устанавливают на весь срок кредитования и не меняют весь срок. Кроме случаев, когда заемщик рефинансируется. Поэтому даже если у заемщика есть деньги на большой первоначальный взнос, иногда выгоднее оформить ипотеку на крупную сумму и получить скидку к ставке. А затем сразу же, например на следующий день, сделать частичное досрочное погашение. Таким образом можно оформить ипотеку со скидкой и уменьшить переплату.

Ипотека с господдержкой до 1 июля 2021 года

Ситуация на рынке первичной недвижимости, которая сложилась в результате распространения коронавируса, вынудила правительство принять срочные меры по спасению строительной отрасли. Чтобы поддержать застройщиков и не допустить падения продаж и увеличения количества обманутых дольщиков, была разработана специальная ипотечная ставка под 6,5% годовых.

Что можно купить? Только квартиру от юридического лица – застройщика. Можно приобрести жилье в строящемся доме по договору долевого участия, по переуступке или готовую квартиру по договору купли-продажи, но владельцем должна быть строительная компания.

Максимальный размер кредита для Москвы, Московской области, Санкт-Петербурга и Ленинградской области – 12 000 000 рублей, для других регионов – 8 000 000 рублей. Стоимость квартиры может быть больше, главное, чтобы размер кредита не превышал установленный лимит.

Первоначальный взнос – от 15%. Разрешается использовать средства материнского капитала и другие субсидии, выданные государством.

Процентная ставка – до 6,5% или до 8,5%, если заемщик откажется от страхования жизни и здоровья, но не выше этого уровня. Даже после 1 июля 2021 года счастливцы, успевшие воспользоваться антикризисной программой, продолжат выплачивать ипотеку под те же самые проценты. В этом случае также, как и с семейной ипотекой, можно найти разные предложения от банков.

Заемщики не смогут рефинансировать уже существующую ипотеку, также ее не дадут тем, кто воспользовался сельской ипотекой.

Особые требования к заемщику не предъявляются. Он должен быть гражданином Российской Федерации.

Ипотеку с господдержкой можно оформить до 1 июля 2021 года. В данный момент правительством рассматривается вопрос о продлении программы, однако не во всех регионах.

Примеры новостроек, подходящих по условиям ипотеки с господдержкой

ЖК «Живи! В Курортном»

от 156 435 р./м2

ЖК «Новое Колпино»

от 119 573 р./м2

Рыбацкое

ЖК «Зеленый квартал»

от 149 982 р./м2

Звездная

ЖК «Солнечный город. Резиденции»

от 162 239 р./м2

Проспект Ветеранов

ЖК «Солнечный город»

от 155 363 р./м2

Юго-Западная

ЖК «Стрижи»

от 230 205 р./м2

Ломоносовская

11 мин

ЖК «Чистое небо»

от 164 985 р./м2

Комендантский пр.

ЖК Ariosto («Ариосто»)

от 236 700 р./м2

Комендантский пр.

ЖК «Modum» (ЖК «Модум»)

от 256 493 р./м2

Комендантский пр.

ЖК «Энфилд»

от 160 193 р./м2

Девяткино

Что такое семейная ипотека

Некоторым гражданам нашей страны совсем непросто приобрести жилье или улучшить жилищные условия. Поэтому, они могут претендовать на льготу от государства и воспользоваться одной из предложенных программ. Одним из таких предложений является семейная ипотека от государства.

Льготная ипотека Путина ориентирована на семьи с двумя и более детьми, родившимися в период с 2018 по 2022 год включительно. В данном случае помощь от государства заключается в оплате части процентов по кредиту. Федеральная ипотечная программа предусматривает для таких семей снижение процентной ставки до 6% годовых на протяжении трех-восьми лет.

Период действия такой льготы от государства раньше зависел от количества детей в семье. Например, если родители воспитывали двух детей, для них была предусмотрена помощь в течение трех лет, если трех детей — в течение пяти лет и далее. Сейчас же пониженная ставка действует в течение всего срока действия кредитного договора.

После того, как льготный период завершится, процентная ставка установится на уровне ключевой ставки Центробанка России и плюс 2%.

Предложение по семейной ипотечной программе призвано улучшить демографию страны и благосостояние граждан. На это было выделено 600 миллиардов рублей, что позволит обеспечить дополнительным финансированием более чем 500 000 жителей РФ.

Программа положительно влияет не только на семьи с детьми, но и на строительную сферу, поскольку приобрести жилье по льготе можно только в новостройке. На квартиры на вторичном рынке федеральная программа не распространяется.

Снижение ставки по действующей ипотеке

Принцип федеральной программы довольно прост: государство берет на себя обязательства по оплате части процентов по ипотечному кредиту. Плательщику остаются только 6%. Семьям, оформившим ипотечный кредит до рождения второго ребёнка, можно воспользоваться услугой рефинансирования. Для снижения ставки по уже действующему займу на жилье, следует соблюдать ряд условий:

- Младший ребенок должен быть рожден в промежутке с 2018 по 2022 года.

- Заемщик должен соответствовать требованиям банка. Кредитное учреждение обязательно должно убедиться в платежеспособности клиента и его хорошей кредитной истории, даже если у него уже есть действующая ипотека.

- Квартира должна тоже отвечать определенным требованиям.

В каких банках можно оформить и на каких условиях

Стоит оговорить, что кредит по сниженной ставке выдает не банк, а государство делает так, чтобы Вы платили только 6%. Кредитная организация получит полностью всю сумму, которую она бы выдала заемщику без льготной программы. Недополученные средства банку компенсирует государство.

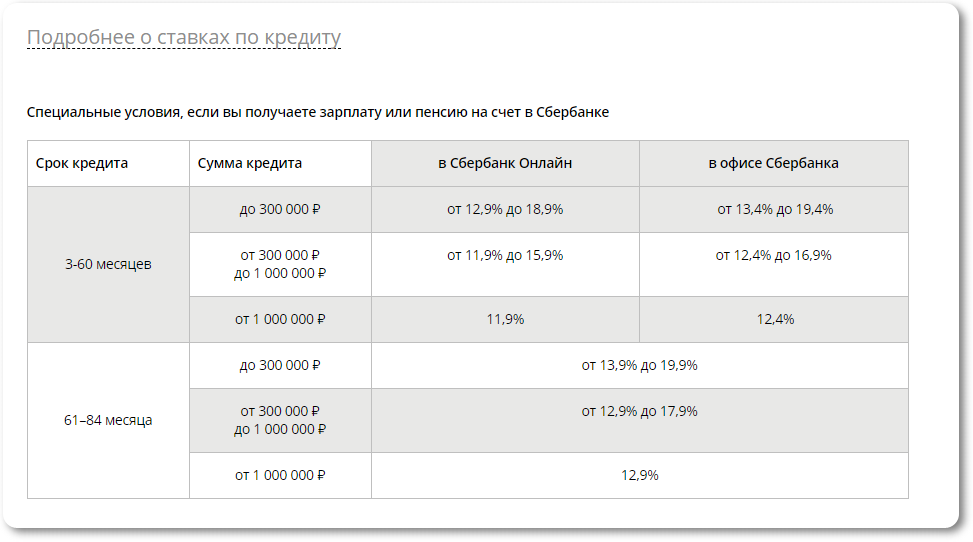

По программе семейной ипотеки в данный момент работают не все кредитные компании, поскольку к ним тоже предъявляются определенные требования. Максимальная процентная ставка, согласно правилам программы – 6%. Но, многие банки используют этот факт, чтобы предложить заемщикам более выгодные условия. Среди наиболее известных банков, работающих по данной льготной программе, можно отметить следующие:

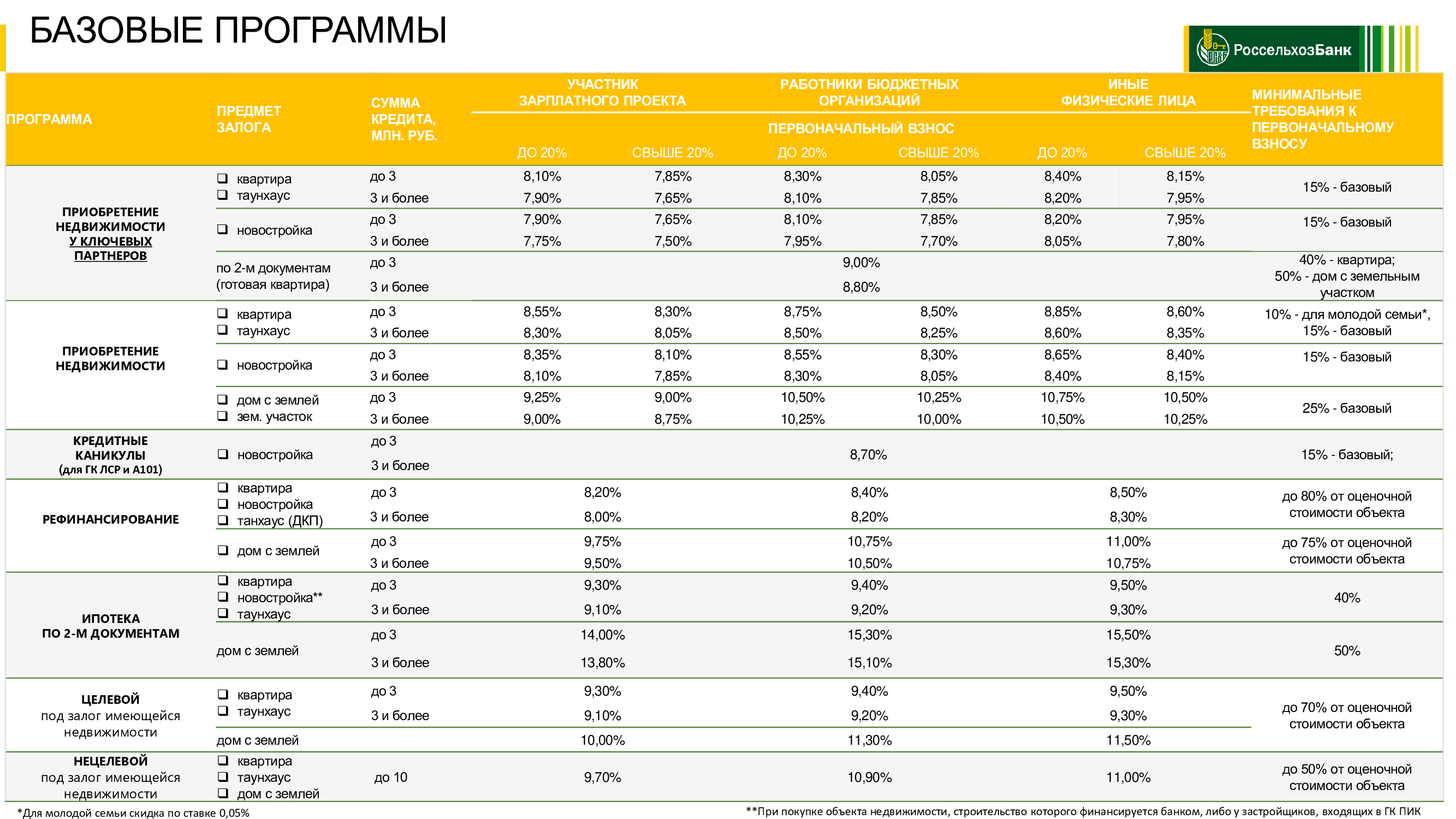

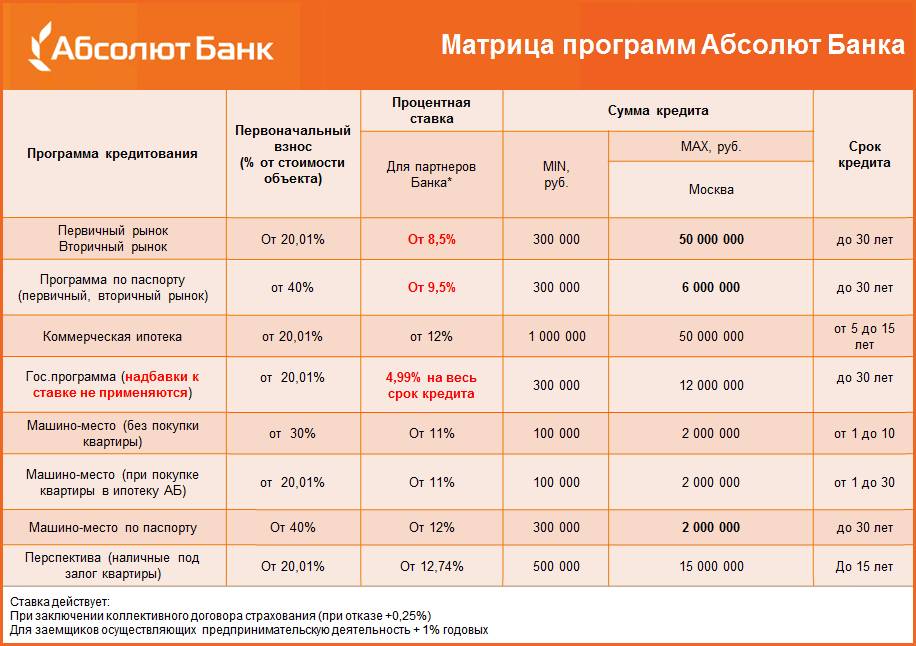

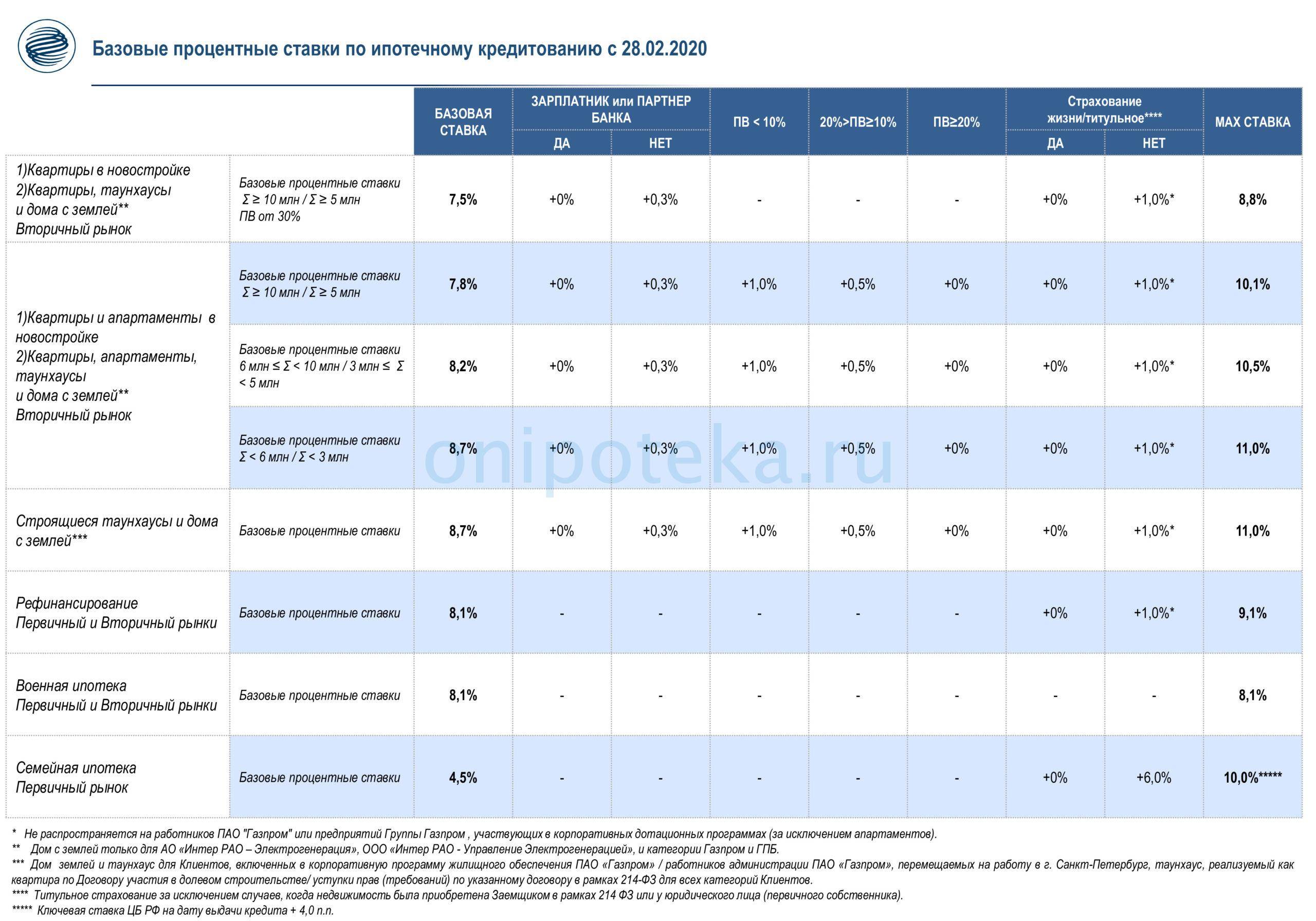

| Название банка | Название льготной программы семейной ипотеки в данном банке | Минимальная процентная ставка, % |

|---|---|---|

| Сбер | Ипотека с господдержкой для семей с детьми | 4,7 |

| ВТБ | Ипотека с господдержкой для семей с детьми | 5 |

| Дом.РФ | Семейная ипотека | 4,7 |

| Россельхозбанк | Ипотека с государственной поддержкой семей с детьми | 4,6 |

| Газпромбанк | Ипотека с государственной поддержкой семей с детьми | 4,7 |

| Уралсиб | Ипотека для семей с детьми | 5,5 |

| Промсвязьбанк | Семейная ипотека | 3,99 |

Как видите, банки, которые оформляют семейную ипотеку, предлагают действительно выгодные продукты.

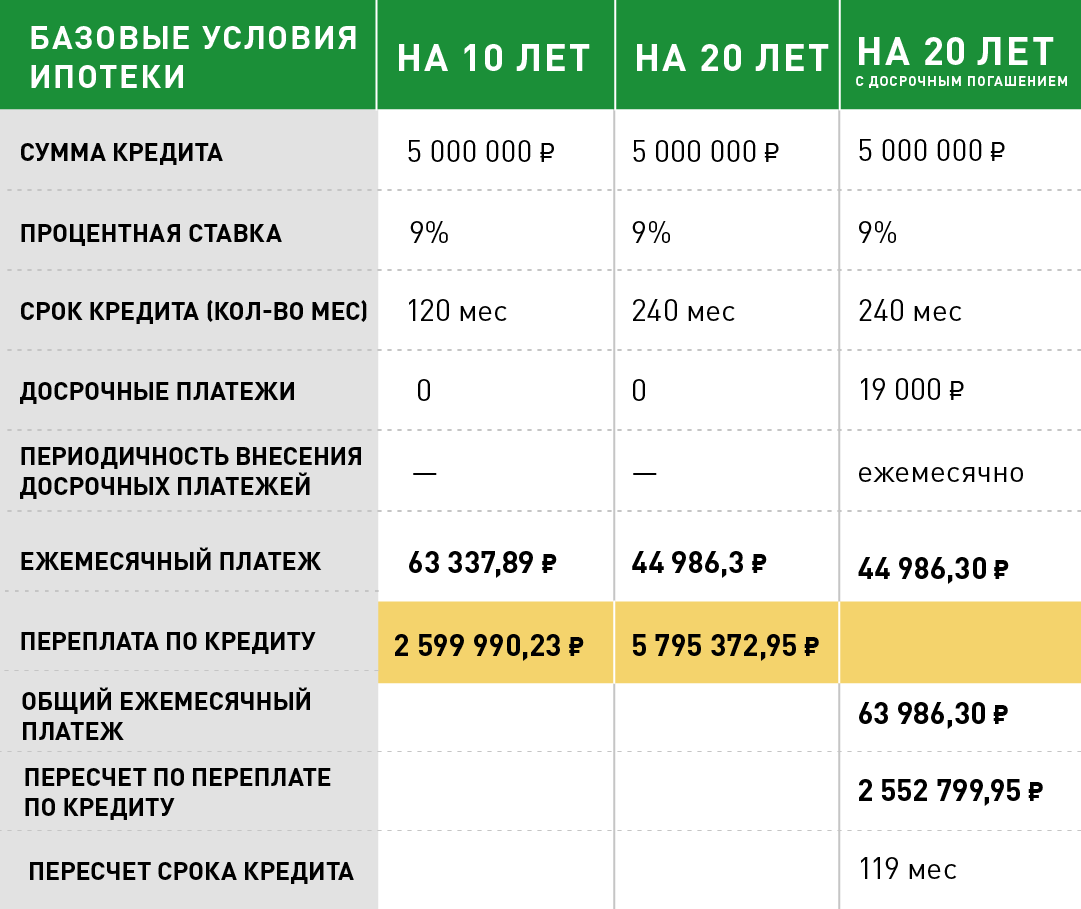

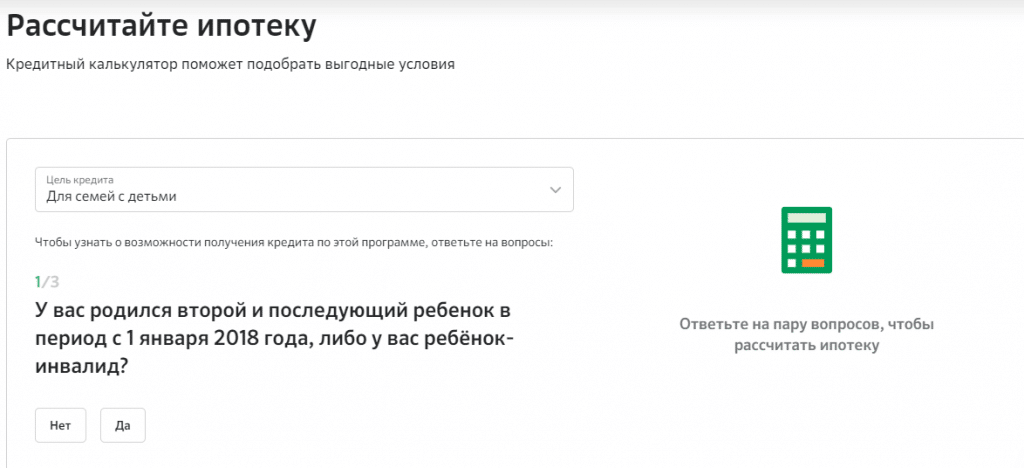

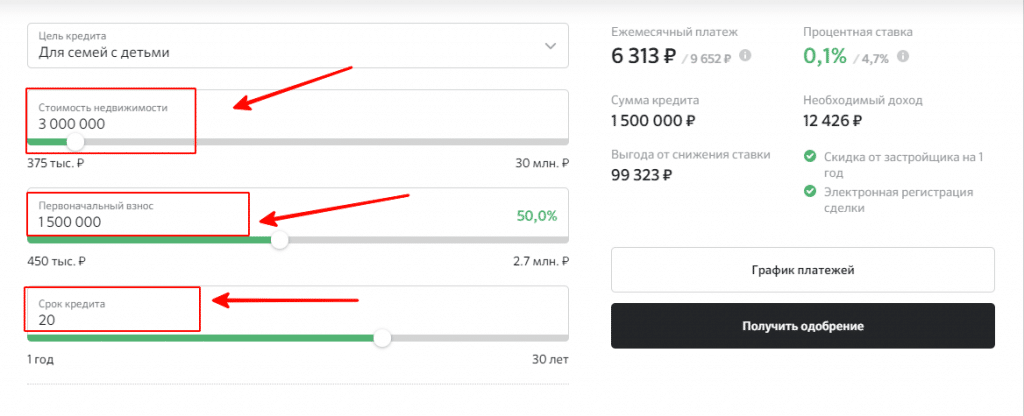

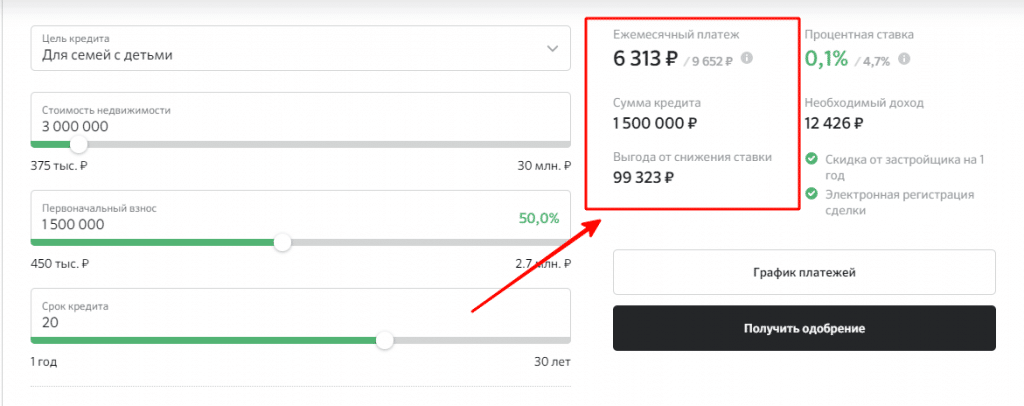

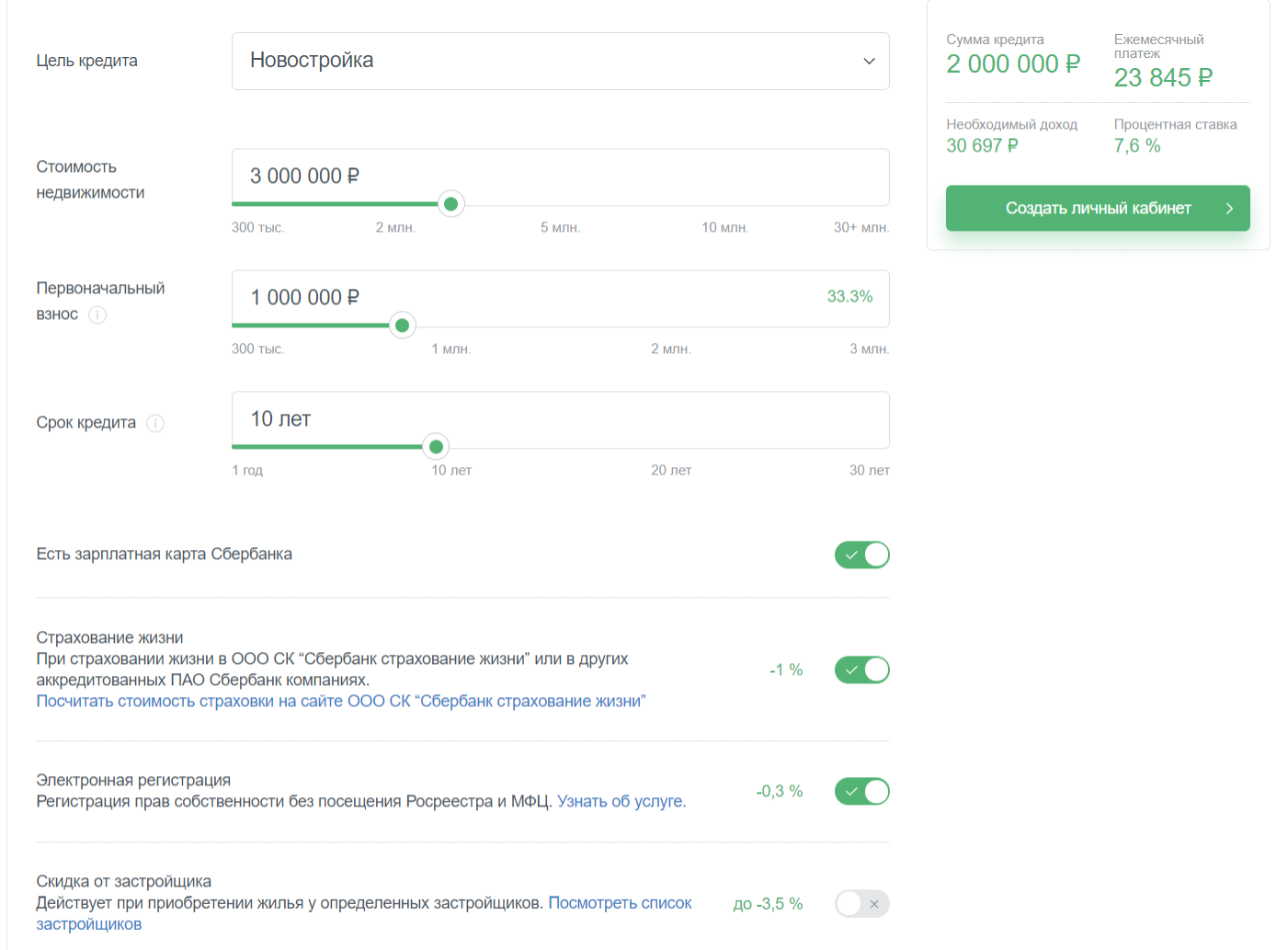

Калькулятор снижения ипотеки

Чтобы предварительно рассчитать разницу между действующей и будущей процентной ставкой, узнать, насколько снизится ежемесячный платеж и переплата, можно воспользоваться калькулятором ипотеки, которые имеются на официальных сайтах всех банков, участвующих в программе.

Рассмотрим на примере известного банка СберБанк.

На этой странице кредитный калькулятор поможет подобрать наилучшие условия по льготной ипотеке.

Для этого ответьте на вопросы системы, выставьте бегунки с левой стороны по следующим параметрам:

- цена квартиры;

- сумма первоначального взноса;

- срок кредитования.

В зависимости от выстроенных параметров, система автоматически рассчитает ежемесячный платеж, общую сумму кредита и выгоду от снижения ставки. Полученные данные можно увидеть по правой стороне калькулятора.

Почему застройщики субсидируют ипотеку

Вот некоторые из причин, почему появились субсидированные программы.

Падение спроса на жилье. В 2020 году государство запустило программы господдержки. Из-за этого новостройки выросли в цене и стали дороже вторичного жилья. Чтобы после скачка цен спрос на новостройки не упал, застройщики стали подогревать его субсидированными программами.

Но вторичное жилье — это готовое жилье, в которое можно въехать и жить, тогда как новостройку нужно еще ждать. Постепенно рынок скорректировался, и вторичное жилье стало возвращать свои позиции.

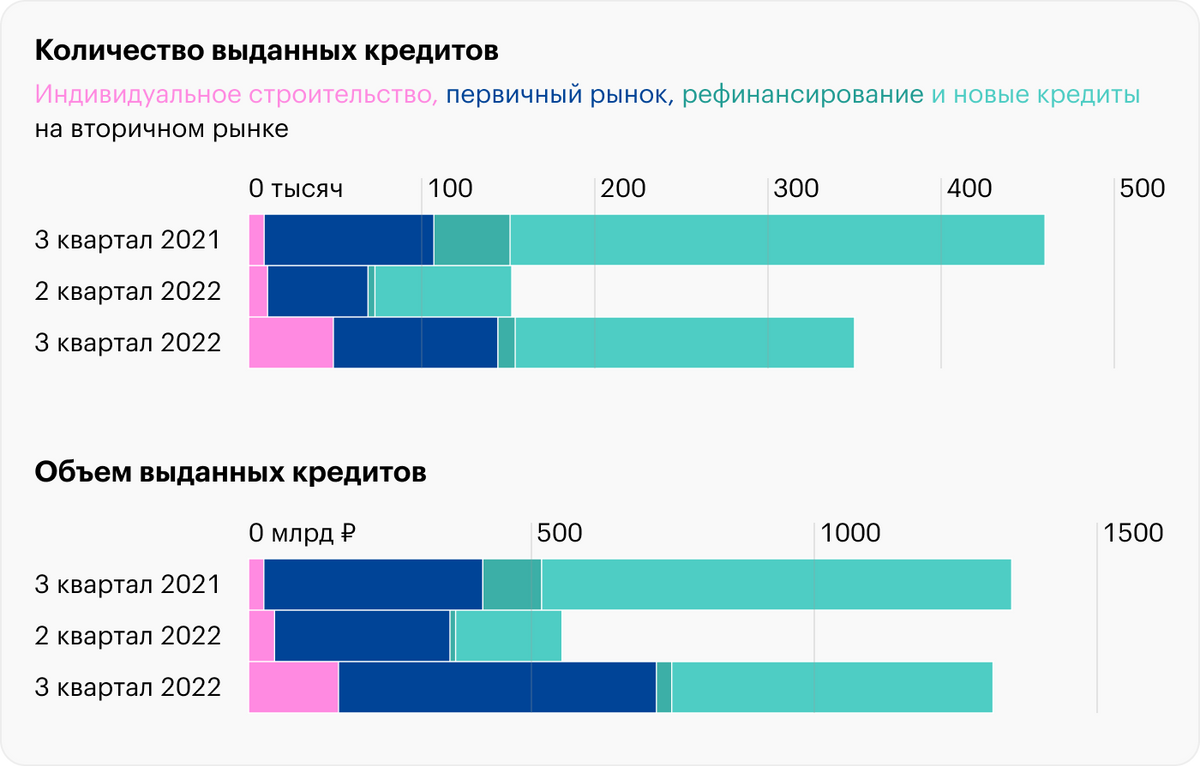

Так, в третьем квартале 2022 года ипотечных сделок со вторичкой уже было 74% от общего числа ипотек, тогда как на новостройки пришлось только 20%. Похожую динамику отражает отчет «Дом-рф» — более 50% ипотек в стране приходится на вторичный рынок.

Инвестиционная привлекательность первички тоже снизилась. Годовая доходность от сдачи в аренду однокомнатной квартиры в Москве опустилась с 5,5 до 4,9% в третьем квартале 2022 года. Еще больше упала доходность по двухкомнатным квартирам — с 7,1% в октябре 2021 года до 5,5% в октябре 2022 года.

Получается, что даже банковские вклады сейчас выгоднее. В марте 2023 года средняя ставка по депозитам — около 7,9%.

В третьем квартале 2022 года крупнейшие банки выдали 350 тысяч ипотечных кредитов, из которых 196 тысяч — 56% — пришлось на вторичный рынок. Только 95 тысяч займов — около 27% — первичное жилье

В третьем квартале 2022 года крупнейшие банки выдали 350 тысяч ипотечных кредитов, из которых 196 тысяч — 56% — пришлось на вторичный рынок. Только 95 тысяч займов — около 27% — первичное жилье

В третьем квартале 2022 года крупнейшие банки выдали 350 тысяч ипотечных кредитов, из которых 196 тысяч — 56% — пришлось на вторичный рынок. Только 95 тысяч займов — около 27% — первичное жилье

В третьем квартале 2022 года крупнейшие банки выдали 350 тысяч ипотечных кредитов, из которых 196 тысяч — 56% — пришлось на вторичный рынок. Только 95 тысяч займов — около 27% — первичное жилье

Расширение списка льготных программ. Есть много льготных ипотечных программ, которые субсидирует государство. Они действуют как для новостроек, так и для вторички. Еще они распространяются на другие виды недвижимости, например на загородное жилье. А с 1 июня 2022 года можно взять льготную ипотеку на строительство дома.

Льготные программы расширяются с каждым годом. Так, семейная ипотека появилась в 2018 году и работала только для клиентов со вторым или последующим ребенком 2018 года рождения и младше. В 2023 году правительство расширило программу, в ней могут участвовать семьи, в которых:

- Двое или более несовершеннолетних детей, при этом не имеет значения их год рождения.

- Родился единственный ребенок после 1 января 2018 года.

Кратко напомню основные льготные программы, субсидированные государством:

- семейная ипотека по ставке до 6%;

- льготная ипотека — сейчас ее выдают по ставке до 8%;

- сельская ипотека — до 3%;

- ипотека для сотрудников ИТ-компаний по ставке до 5%.

Ипотека с господдержкой до 1 июля 2021 года

Ситуация на рынке первичной недвижимости, которая сложилась в результате распространения коронавируса, вынудила правительство принять срочные меры по спасению строительной отрасли. Чтобы поддержать застройщиков и не допустить падения продаж и увеличения количества обманутых дольщиков, была разработана специальная ипотечная ставка под 6,5% годовых.

Что можно купить? Только квартиру от юридического лица – застройщика. Можно приобрести жилье в строящемся доме по договору долевого участия, по переуступке или готовую квартиру по договору купли-продажи, но владельцем должна быть строительная компания.

Максимальный размер кредита для Москвы, Московской области, Санкт-Петербурга и Ленинградской области – 12 000 000 рублей, для других регионов – 8 000 000 рублей. Стоимость квартиры может быть больше, главное, чтобы размер кредита не превышал установленный лимит.

Первоначальный взнос – от 15%. Разрешается использовать средства материнского капитала и другие субсидии, выданные государством.

Процентная ставка – до 6,5% или до 8,5%, если заемщик откажется от страхования жизни и здоровья, но не выше этого уровня. Даже после 1 июля 2021 года счастливцы, успевшие воспользоваться антикризисной программой, продолжат выплачивать ипотеку под те же самые проценты. В этом случае также, как и с семейной ипотекой, можно найти разные предложения от банков.

Заемщики не смогут рефинансировать уже существующую ипотеку, также ее не дадут тем, кто воспользовался сельской ипотекой.

Особые требования к заемщику не предъявляются. Он должен быть гражданином Российской Федерации.

Ипотеку с господдержкой можно оформить до 1 июля 2021 года. В данный момент правительством рассматривается вопрос о продлении программы, однако не во всех регионах.

Примеры новостроек, подходящих по условиям ипотеки с господдержкой

ЖК «Живи! В Курортном»

от 156 435 р./м2

ЖК «Новое Колпино»

от 121 711 р./м2

Рыбацкое

ЖК «Зеленый квартал»

от 170 221 р./м2

Звездная

ЖК «Солнечный город. Резиденции»

от 173 655 р./м2

Проспект Ветеранов

ЖК «Солнечный город»

от 156 060 р./м2

Юго-Западная

ЖК «Стрижи»

от 224 859 р./м2

Ломоносовская

11 мин

ЖК «Чистое небо»

от 180 327 р./м2

Комендантский пр.

ЖК Ariosto («Ариосто»)

от 150 750 р./м2

Комендантский пр.

ЖК «Modum» (ЖК «Модум»)

от 245 399 р./м2

Комендантский пр.

ЖК «Энфилд»

от 163 793 р./м2

Девяткино

Ипотека: снижаем ставку

Сделать условия ипотеки более выгодными позволит использование материнского капитала на первоначальный взнос. Также для этой цели можно задействовать средства, полученные в качестве помощи многодетным семьям. При наличии суммы, достаточной для полного покрытия авансового платежа, заемщик может рассчитывать на оформление ипотечного кредита без первоначального взноса. Дополнительные преференции действуют для зарплатных клиентов. Подробности можно уточнить у специалистов банка. Снизить процент по ипотеке кредитополучатели могут и при электронном оформлении сделки.

Также можно произвести рефинансирование ипотечного кредита – того, который брали другом банке. Когда речь идет о жилищном кредитовании, низкие ставки – то условие, которое может привлечь клиентов. Предварительно стоит узнать стоимость дополнительных услуг кредитора на другие операции. Кроме того, необходимо помнить, что до заключения сделки ставку по ипотеке можно пересчитать.

7-8 % — это надолго

Согласно первоначальным планам, программа господдержки должна была действовать до 1 ноября. Этим объясняется максимальный спрос на ипотеку в первые десять месяцев — квартиры в кредит брали в том числе и те, кто планировал сделать это позднее. Но решил воспользоваться выгодным предложением, пока власти его не отменили. Однако правительство продлило госпрограмму до середины 2021 года, и это позволило сохранить ставки по кредитам на текущем уровне.

Антон Гринштейн, эксперт информационно-аналитического центра компании Hamilton:

— Текущее состояние российского долгового рынка говорит о том, что резкого роста ставок пока не ожидается. Рынок убежден, что рекордно низкий уровень процентов по ипотеке в течение ближайшего года сохранится. А значит, средневзвешенная рублевая ипотечная ставка останется в диапазоне 7-8 %.

Что на самом деле

Казалось бы, условия очень выгодные. Разницу между рыночной ставкой и льготной банкам восполнит государство. Непременное условие – покупать квартиры только в новостройках, по идее авторов новации должно подстегнуть рынок, находящийся сегодня в застое. Власти надеются, что таким образом строительная отрасль получит серьезные деньги, так как, по их подсчетам, на это предложение должно откликнуться не менее 250 тысяч граждан.

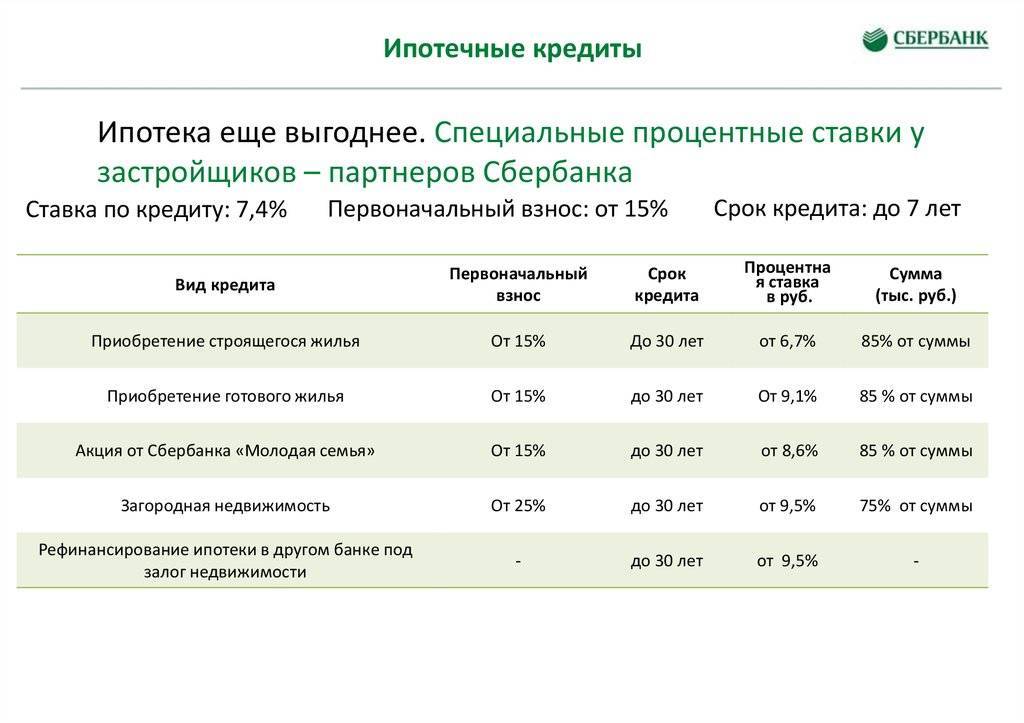

Генеральный директор ДОМ.РФ Виталий Мутко уже отрапортовал: банк ДОМ.РФ предлагает ипотечные кредиты в рамках госпрограммы по ставке от 6,1% годовых, и он начал выдавать льготную ипотеку одним из первых среди российских банков в соответствии с поручением президента РФ, отданным 16 апреля. По состоянию на 23 апреля, по словам Мутко, Банком ДОМ.РФ по этой программе уже принято около 1000 заявок от потенциальных заемщиков на сумму 2,8 млрд рублей. Наибольшее количество заявок поступило из Москвы, Московской области, Санкт-Петербурга, Ленинградской области, Краснодарского края, Свердловской и Ростовской областей.

Между тем, эксперты рынка недвижимости скептически относятся к новой идее властей.

– С точки зрения покупателя недвижимости, никаких плюсов не вижу. Экономической выгоды вкладываться в новостройки сегодня нет, – уверяет Ирина Радченко, президент Международной академии ипотеки и недвижимости (МАИН). – Это в начале 2000-х ежегодный рост цен на новостройки измерялся двухзначными цифрами (на 10-12%). Но смешно думать, что так будет и сейчас.

Другой нюанс, – продолжает Ирина Станиславовна, – с 1 июля 2019-го ввели порядок финансирования строительства через эскроу-счета (а это как раз то, с чем столкнутся заемщики по льготной ипотеке, если они выберут покупку недвижимости в новостройке на нулевом этапе. – Прим. Sobesednik.ru). В итоге у нас получилось совсем не так прозрачно, как в Европе (за их систему эскроу-счетов я ратую уже не один год). Там финансирование новостройки происходит поэтапно. Например, во Франции шесть этапов: 5% – резервация лота, 10% – когда вырыли котлован, еще 10%, когда возвели коробку и т.д. И последние 10% – когда получил ключи. А что получилось в России? Вроде как банки напряглись: по идее, они должны контролировать процесс постройки. Но заемщиков-то это мало касается: они все равно должны внести банкам все 100%.

Мне хотелось бы, чтобы прежде, чем нестись в банк за льготным кредитом, люди подсчитали, сколько лет они будут сидеть и трястись – построят не построят, получат компенсацию или не получат. Так не лучше ли, если у кого-то уже есть накопления на 20% первоначального взноса, положить эти деньги в банк на депозит, спокойно получать 5% годовых, и купить квартиру через три, скажем, года (а она, уверена, будет даже дешевле, чем сейчас), возможно, даже и без ипотеки. На мой взгляд, для людей абсолютно нет никакого смысла лезть в эту авантюру сейчас, чтобы поддержать застройщиков.

– Почему вы так уверены, что процент по ипотеке на новостройки будет падать?

– Потому что с введением эскроу-счетов банки оказались в одной упряжке с застройщиками. И в падении процента будут заинтересованы сами же банки, которые кредитуют девелоперов. Им все равно эти деньги, эти 20% первоначального взноса приносят заемщики. Бесплатно. К тому же банки кредитуют застройщика и за это тоже получают деньги. Но они в одной упряжке с застройщиком, поэтому должны увеличивать клиентскую базу для девелоперов.

Так что нормальный банк с нормальным девелопером должны договориться и привлекать заемщиков низкими ставками по ипотеке, лишь бы они принесли хотя бы какие-то деньги первоначально. Хотя бы те же 20%. И зафиксировали, что хотят купить квартиру в новостройке. Ну и потому, что при такой схеме, как вы понимаете, от снижения ставки банки ничего не теряют. Поэтому-то я считаю, что нормальные умные банки и без льготных программ правительства будут делать демпинги по ставкам.

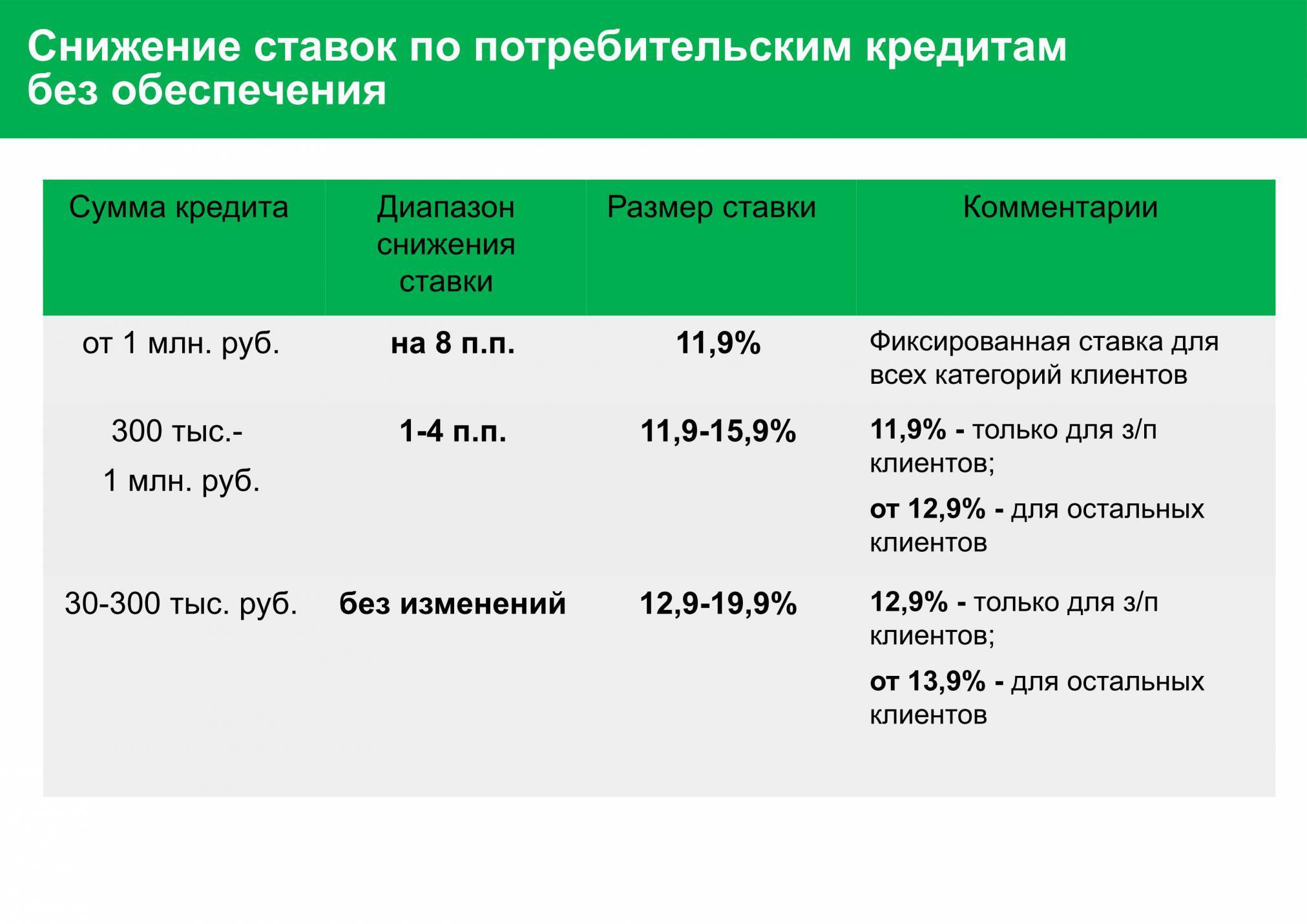

Как банки изменили ставки по ипотеке на вторичку

Рассказываем, как изменились ставки по ипотеке на вторичную недвижимость в разных банках, и считаем, сколько придется платить (при стоимости недвижимости — 7 млн рублей, первоначальном взносе — 30%, сроке — 20 лет).

Альфа-Банк

Получить кредит на покупку готового жилья теперь можно по ставке от 11,1% годовых. Ранее она была на 0,8 процентных пункта выше — от 11,9%.

- Ставка: от 11,1% годовых (минимальная ставка действует для зарплатных клиентов, а также для клиентов, которые подали заявку на Банки.ру)

- Ежемесячный платеж: 50 911 рублей

- Сумма: до 70 млн рублей

- Срок: до 30 лет

- Условия: без подтверждения дохода, возраст заемщика — от 21 до 70 лет

Газпромбанк

Кредит на покупку квартиры на вторичном рынке теперь можно взять по ставке от 10% годовых вместо 10,8–12% годовых.

- Ставка: от 10% годовых

- Ежемесячный платеж: 48 921 рубль

- Сумма: до 60 млн рублей

- Срок: до 25 лет

- Условия: без подтверждения дохода, возраст заемщика — от 20 до 70 лет

«Открытие»

Получить кредит теперь можно под 9,99–10,99% годовых вместо 10,79–11,99% годовых.

- Ставка: от 9,99% годовых (есть скидка для зарплатных клиентов)

- Ежемесячный платеж: 48 559 рублей

- Сумма: до 50 млн рублей

- Срок: до 30 лет

- Условия: без подтверждения дохода, возраст заемщика — от 18 до 65 лет

Росбанк

Банк выдает кредит по ставке от 9,2% годовых. Раньше она была в среднем на 2 процентных пункта выше.

- Ставка: от 9,2% годовых (действует при условии оплаты единовременной комиссии в размере 4% от суммы кредита)

- Ежемесячный платеж: 45 677 рублей

- Сумма: до 120 млн рублей

- Срок: до 35 лет

- Условия: без подтверждения дохода, возраст заемщика — от 21 до 65 лет

РНКБ

В РНКБ ипотеку на покупку вторички можно взять по ставке от 7,8%. Но в условиях обозначены регионы нахождения недвижимости: Республика Крым и Севастополь; Москва и Московская область; Санкт-Петербург и Ленинградская область; Краснодар и Краснодарский край.

- Ставка: от 7,8% годовых

- Ежемесячный платеж: 41 905 рублей

- Сумма: до 100 млн рублей

- Срок: до 25 лет

- Условия: без подтверждения дохода, возраст заемщика — от 18 до 75 лет

Что нужно учесть, планируя ипотеку в 2023 году

Планируя ипотеку в 2023 году, проанализируйте условия банков (например, в каталоге Банки.ру) и стоимость приобретаемого жилья, говорит Инна Солдатенкова, ведущий эксперт отдела анализа банковских услуг Банки.ру.

«Возможно, выгоднее взять ипотеку на вторичку и гасить ее досрочно, чем взять субсидированную ипотеку от застройщика с завышенной стоимостью квартиры, — говорит эксперт. — Лучше всего сравнить по итоговой переплате с учетом частично-досрочного погашения несколько вариантов: вторичку, первичку по субсидированной ипотеке от застройщика, первичку в рамках одной из госпрограмм».

Чем ниже первоначальный взнос, тем, как правило, выше процентная ставка — это тоже стоит учитывать.

«Также следует помнить о том, что чем больше срок ипотеки, тем меньше платеж, но выше ежемесячная переплата. Поэтому лучше брать ипотеку на максимально длинный срок — тогда вы получите комфортный уровень платежа и “страховку” на случай снижения своей платежеспособности. Но если можете, гасите кредит досрочно — в идеале каждый месяц в день ежемесячного платежа. Так получится сэкономить на итоговой переплате, — говорит Инна Солдатенкова

— Важно помнить и про дополнительные расходы на страхование, сравнивать его стоимость в разных компаниях, считать, что выгоднее — согласиться на добровольные виды страхования или отказаться с условием повышения ставки»

Имеет ли право банк поднять ставку по ипотеке выше двух процентов?

Использование льготной ипотеки позволяет существенно сэкономить на процентах. Разницу в ставке оплачивает государство. Однако банк имеет право повысить величину переплаты. Это возможно в следующих ситуациях:

- гражданин не успел оформить залог или не зарегистрировал право требования по договору долевого участия;

- лицо уже участвовало в программе Дальневосточная ипотека;

- заёмщик отказался страховать жилье, жизнь или здоровье;

- заёмщик нарушил условия страхования;

- семья не прописана в купленном жилье.

Если заемщик отказывается от страховки при ипотеке или не выполняет установленные условия, ставка возрастет на 1%. В ситуации, когда регистрация в помещении отсутствует, показатель может увеличиться до ставки ЦБРФ плюс 4%. В результате переплата может быть выше, чем по стандартному жилищному кредиту.

Скидка при покупке большой квартиры или при большой сумме кредита

В банке «ВТБ» действует программа «Больше метров — меньше ставка», которая позволяет получить ипотеку под более низкий процент покупателям больших квартир (площадью более 65 квадратных метров). Для них скидка от базовой ставки составляет 0,5 процента. Так же устроена новая программа «Райффайзенбанка», по которой скидку дают покупателям дорогих квартир стоимостью больше семи миллионов рублей. Для них ставка по ипотеке составит 9,99 процента.

Кроме того, существуют спецпредложения, которые банки делают своим клиентам. «Персональные предложения приходят в интернет-банк клиента. Если он получил такое предложение, может получить кредит по ставке ниже базовой», — рассказывает начальник отдела продаж ипотечных кредитов РЦ «Сибирский» «Райффайзенбанка» Ирина Ярыгова.

Скидки, которые дают банки, не суммируются. Нельзя одновременно уменьшить ставку за покупку квартиру у застройщика и получить скидку за то, что вы являетесь клиентом агентства недвижимости.