Какие изменения в ипотеку и каникулы вносят ЦБ, законодатели и банки в 2022 году на фоне введения новых антироссийских санкций

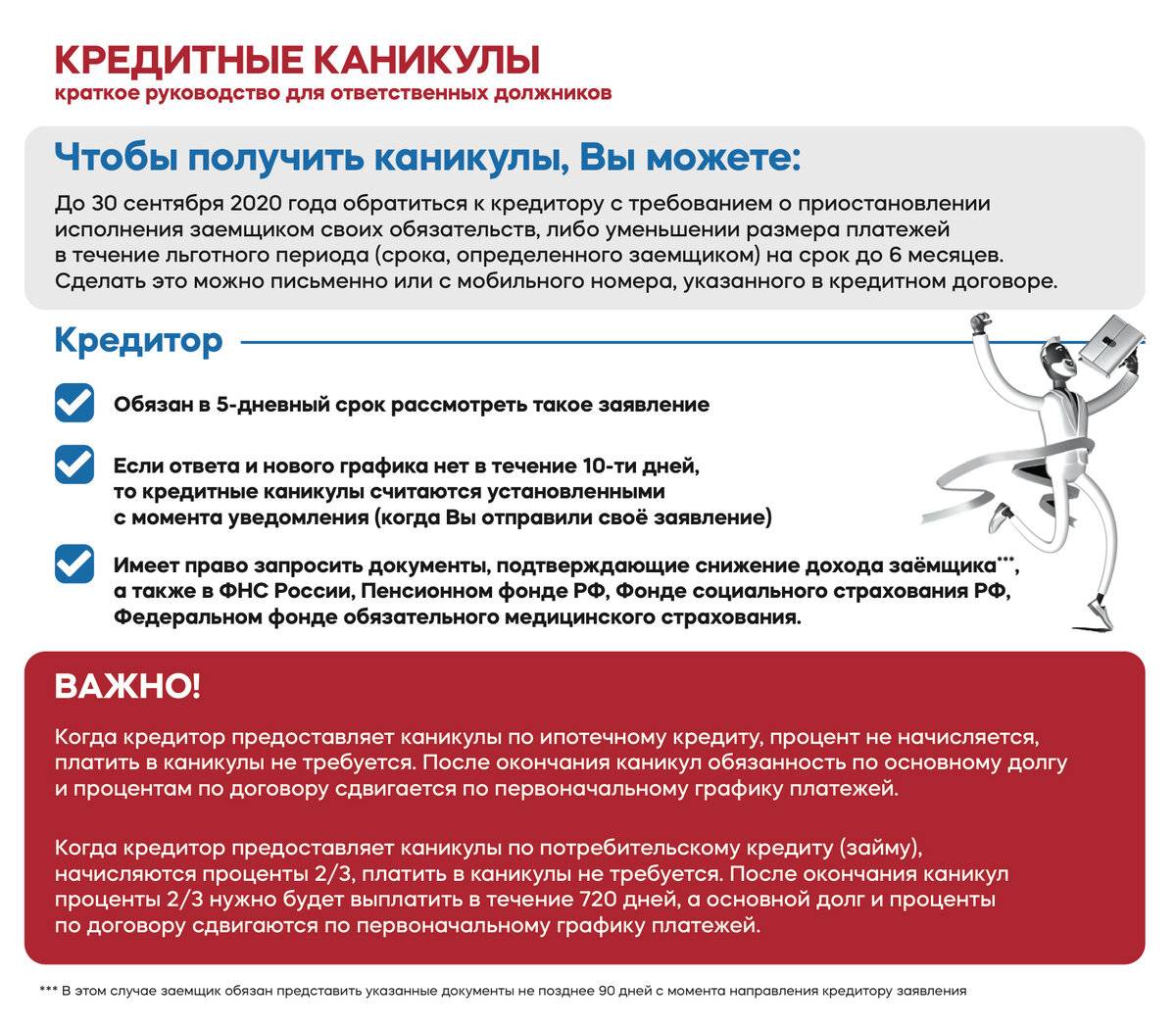

Банки России, работающие с физическими лицами, до 30 сентября 2022 года могут вводить кредитные каникулы для розничных заемщиков и клиентов малого и среднего бизнеса. Законопроект о праве на каникулы правительство РФ внесло в Госдуму 3 марта 2022 года. Правда, такое право было у банков и ранее, просто они неохотно шли на предоставление перерывов в обслуживании ссуд.

Поправки разрешают банкам вводить кредитные каникулы по займам, выданным физлицам и компаниям МСП до 1 марта 2022 года. Подать документы на предоставление каникул граждане и ИП получат право до 30 сентября 2022 года. За правительством оставлено право на продление этого периода.

Законопроект также позволяет совету директоров Банка России устанавливать периоды, в течение которых может не применяться важное ограничение — расчет верхней планки полной стоимости потребительского кредита (ПСК). Банк России в начале марта 2022 года объявил, что до 30 июня 2022 года приостановит действие ограничения на ПСК при выдаче потребительских кредитов и займов

То есть фактически, в 2022 году ставка по кредитам может быть абсолютно любой, ограничения не действуют

Банк России в начале марта 2022 года объявил, что до 30 июня 2022 года приостановит действие ограничения на ПСК при выдаче потребительских кредитов и займов. То есть фактически, в 2022 году ставка по кредитам может быть абсолютно любой, ограничения не действуют.

«Центробанк уже успел разрешить банкам ставки по всем кредитам до 365% годовых. Сейчас, видимо, Центробанк «откатит назад» и уменьшит число видов кредитов, не имеющих предельную ставку. Это, вроде как, должно помочь банкам и микрофинансистам пережить тяжелые времена», — считает директор Национальной ассоциации профессиональных коллекторских агентств (НАПКА) Борис Воронин.

Группа депутатов от фракции «Новые люди» внесла 5 марта 2022 года в Госдуму законопроект, согласно нормам которого предполагается ввести запрет на выселение из ипотечной квартиры тех физ. лиц, у которых эта квартира является единственным жильем. Планируется ввести такой запрет на срок не менее двух лет с момента вступления в силу решения суда об изъятии жилья. Этот проект содержится в электронной базе данных нижней палаты парламента.

«В судебной практике одной из наиболее частых причин выселения из квартиры является длительная просрочка по договору ипотеки, а именно более трех месяцев», — говорится в пояснительной записке к законопроекту. При этом не имеет значения, является ли это жилье единственным для заемщика и членов его семьи или нет.

Также не учитываются интересы незащищенных слоев населения, то есть неважно, прописаны ли в залоговой квартире несовершеннолетние дети, инвалиды, пенсионеры. Данный объект недвижимости при наличии неисполненных долговых обязательств однозначно изымут у заемщиков и продадут с публичных торгов по продаже недвижимого имущества, также отмечается в документе

Законопроект, помимо запрета на выселение из ипотечной квартиры, также предлагает увеличить срок просрочки исполнения обязательств: с трех месяцев до одного года. То есть в случае принятия документа, банки смогут подавать в суд при просрочках по ипотеке не с четвертного месяца образования задолженности, а с 13-го.

Также группа депутатов от фракции «Новые люди» внесла в Думу и другой законопроект. Он предполагает введение правительством России ограничений на повышение процентной ставки по ранее заключенным договорам об ипотечных кредитах на определенный правительством РФ срок.

Утром 28 февраля 2022 года Центробанк поднял ключевую ставку с 9,5% до 20% годовых и рекомендовал банкам временно не начислять штрафы и пени по кредитам заемщиков, чье финансовое положение ухудшилось после 18 февраля 2022 года из-за санкций.

Ключевая ставка прямо влияет на условия по новым кредитам, ведь за исключением субсидированных программ, банки всегда устанавливают ставки выше стоимости заемных денег Центробанка.

Ставки по действующим ипотечным договорам не могут быть изменены, это требование законодательства, которое распространяется на все банки нашей страны. А вот по вновь выдаваемым ипотечным кредитам банки уже подняли ставки. Так, Сбербанк повысил ставку по ипотеке до 19%, ВТБ — до 22,4% годовых. Совкомбанк, попавший под западные санкции, вообще приостановил выдачу ипотеки.

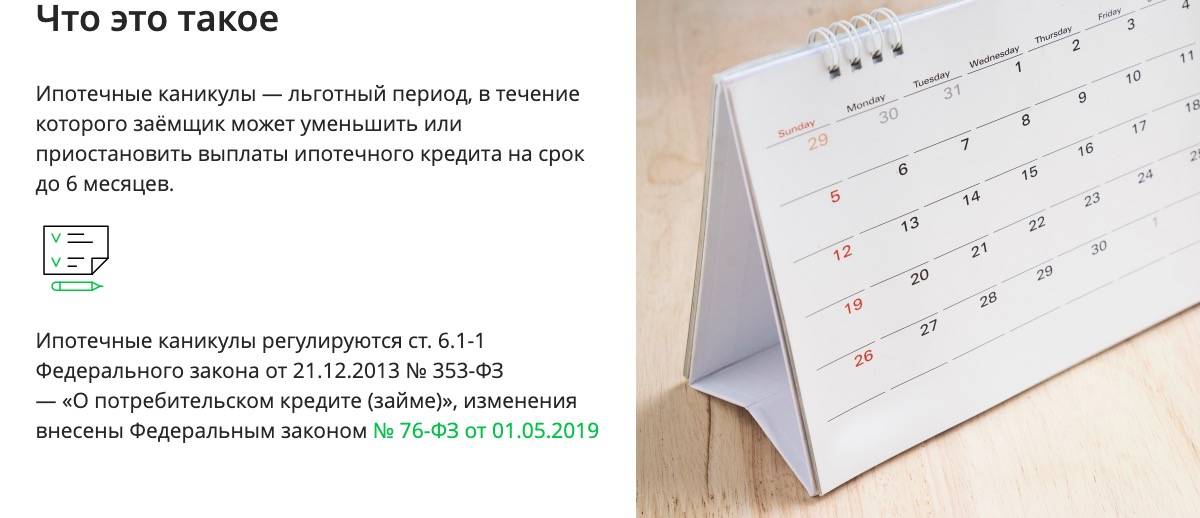

Закон об ипотечных каникулах

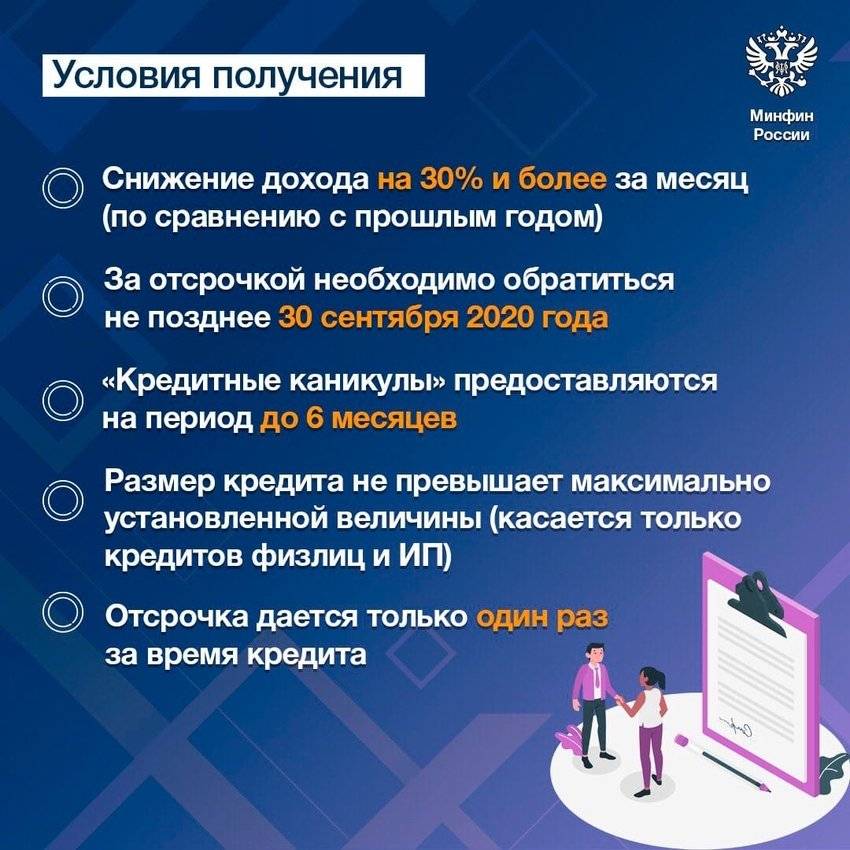

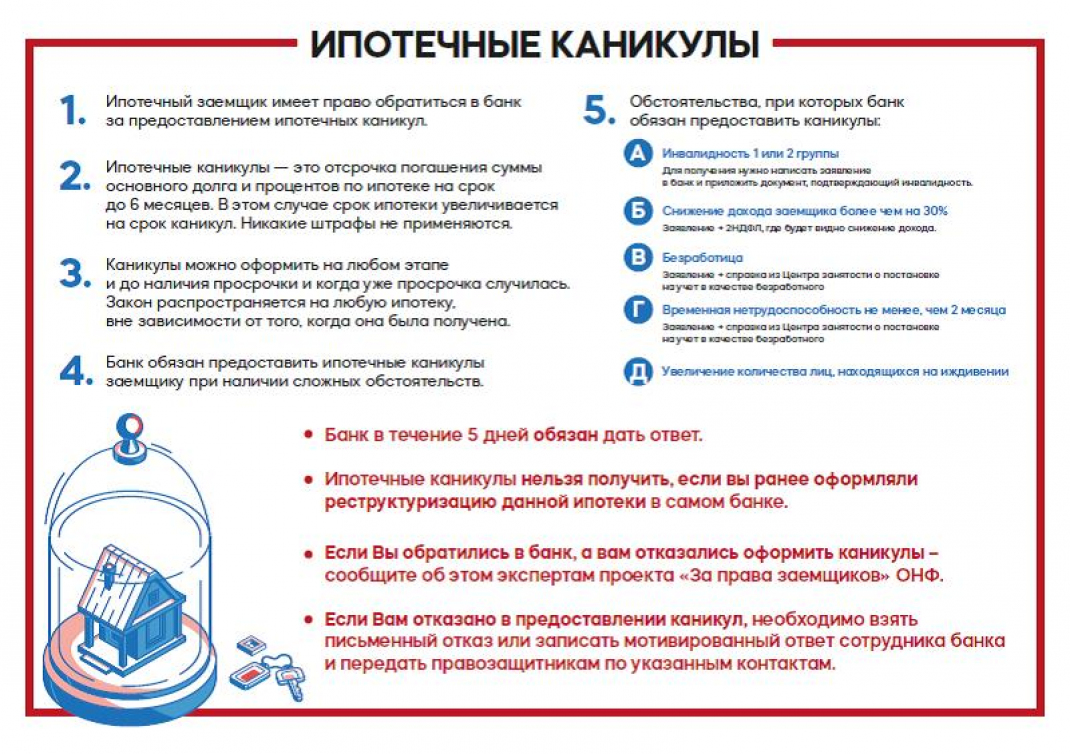

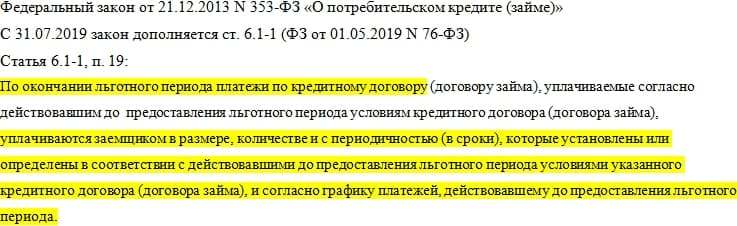

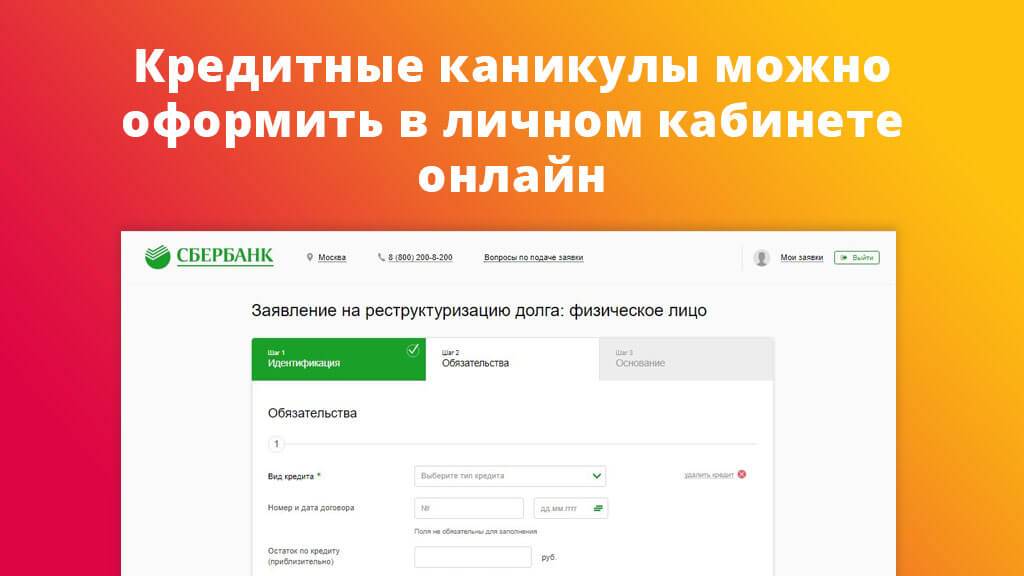

Ипотечные каникулы — это льготный период в 6 месяцев, в течение которого кредитополучатель полностью или частично освобождается от необходимости вносить ежемесячные платежи. Согласно ст.6.1-1 ФЗ №353 от 21 декабря 2013 «О потребительском кредите (займе)» (изменения внесены Федеральным законом № 76-ФЗ от 01.05.2019), банк не вправе отказать заемщику, обратившемуся с заявлением и документально подтвердившему ухудшение финансового положения. Своеобразной альтернативой каникулам является реструктуризация, позволяющая пересмотреть и смягчить условия кредитования. Однако в этом случае кредитор может отказать клиенту в процедуре, например, если посчитает доказательства ухудшения финансового положения недостаточно убедительными. При оформлении ипотечных каникул заемщик вправе требовать получения льготного периода. Фактически он ставит банковскую организацию перед фактом о своем решении.

Нецелевой ипотечный

кредит от 11.15%

Кредит предоставляется под залог имеющейся недвижимости.

до 65% от стоимостиимеющейся недвижимости

На срокДо 20 лет

Узнать больше

Важно понимать, что суть ипотечных каникул заключается во временной отсрочке платежей. Это значит, что в течение определенного времени заемщик вправе не платить по кредиту, но непогашенная сумма накапливается. По итогу ее все равно придется выплачивать

После каникул договор по ипотеке не изменяется. График платежей остается таким же, каким и был, а невнесенные суммы переносятся в конец срока, тем самым продлевая период кредитования. Также стоит отметить, что воспользоваться льготой можно единожды в рамках одного кредитного договора

По итогу ее все равно придется выплачивать. После каникул договор по ипотеке не изменяется. График платежей остается таким же, каким и был, а невнесенные суммы переносятся в конец срока, тем самым продлевая период кредитования. Также стоит отметить, что воспользоваться льготой можно единожды в рамках одного кредитного договора.

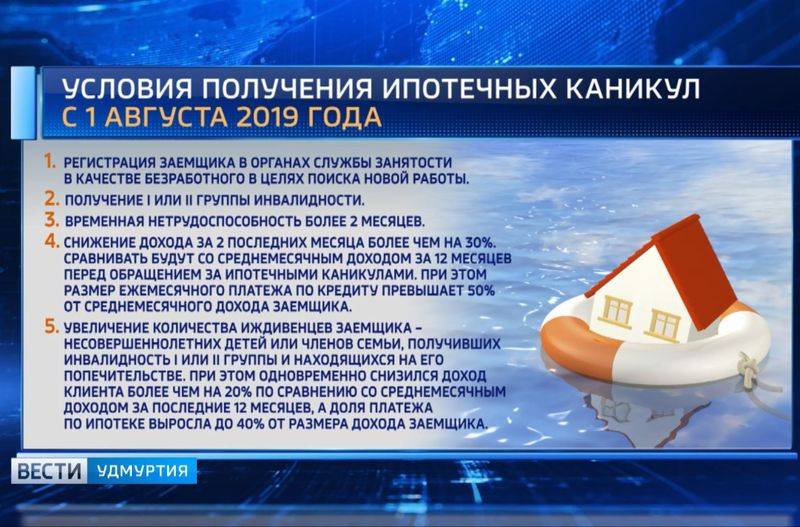

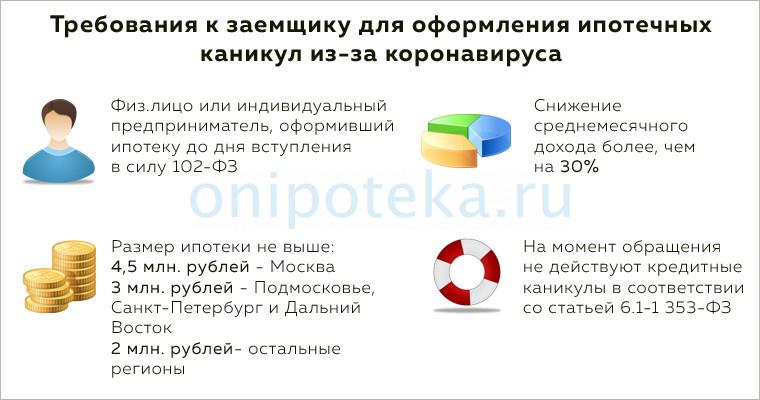

Согласно № 76-ФЗ от 01.05.2019, получение отсрочки платежей доступно по ипотечным кредитам, обеспечением которых выступает недвижимость. При этом объект должен быть единственным жильем заемщика. Это значит, что помимо этой жилплощади кредитополучатель не имеет в собственности другой. При этом не важен сам факт проживания на этой жилплощади. Например, если речь идет о возводящейся новостройке. На время строительства до получения ключей заемщик проживает по другому адресу, но будущая квартира в строящемся здании уже находится в его собственности. Наличие или отсутствие зарегистрированной недвижимости можно доказать с помощью справки из ЕГРН. Среди важных условий стоит отметить и то, что заем должен быть получен для личных целей, а не для бизнеса. То есть каникулами нельзя воспользоваться, если в ипотеку оформлен офис или производственное помещение.

Что еще нужно знать о кредитных каникулах?

Чтобы облегчить и ускорить для вас поиск информации, мы оформили ее в виде часто задаваемых вопросов о кредитных каникулах.

– От каких негативных последствий защищают кредитные каникулы? (Далее будем обозначать их сокращенно – КК)

При соблюдении всех условий кредитного договора заемщик будет застрахован от начисления неустойки, обращения взыскания под залог имущества, а также от требований досрочного погашения.

– Какие категории граждан могут претендовать на предоставление КК?

Помимо призванных по мобилизации, на оформление КК могут рассчитывать:

- контрактники, участвующие в СВО в составе разных структур (МЧС, пограничники и др.);

- добровольцы;

- члены их семей – супруги, дети-инвалиды, а также несовершеннолетние и дети в возрасте от 18 до 23 лет, находящиеся на очном обучении;

- иждивенцы призывника.

– Могу ли я получить каникулы по другим кредитам?

Да, можете. По закону оформить льготный период можно по любому займу, который был взят до мобилизации. Кроме ипотеки, сюда входят обычные потребительские кредиты, кредитные карты, автокредиты.

– По каким причинам банк может отказать в предоставлении КК?

Дело в том, что всех граждан, претендующих на КК, банковские организации будут проверять с помощью обращения в Министерство обороны. Если вдруг по их данным информация о призыве заемщика не подтвердится, то в отсрочке будет отказано. Еще одна веская причина – это банкротство клиента.

– Что делать, если я захочу завершить КК досрочно?

В этом случае у вас есть два пути. Первый – в нужный момент сообщить кредитору о том, что вы хотите вернуться в график и продолжить платить. Второй – платить и дальше, не прерывая каникул, чтобы после их завершения было начислено меньше процентов.

– Если у меня есть просрочки по кредиту, то КК не дадут?

Нет, штрафы или пени не влияют на оформление кредитных каникул.

– Какие документы я могу предоставить в качестве подтверждения своего участия в СВО?

Это может быть повестка, официальный приказ о призыве на службу, справка из военной части.

– Какие документы помогут членам семьи военнослужащего подтвердить с ним родственную связь?

Вы можете предоставить банку:

- акт о назначении попечителя;

- свидетельство о заключении брака / о рождении ребенка;

- справку об инвалидности ребенка;

- справку, подтверждающую очное обучение ребенка в возрасте от 18 до 23 лет;

- другие документы, доказывающие семейное положение, родство или иждивение.

Что будет, если по кредиту нет платежей

Ипотека – это залог недвижимости, соответственно, любой ипотечный кредит обеспечен залогом. Это означает, что в случае отсутствия платежей по кредиту, банк может обратить взыскание на объект залога (то есть, на саму ипотечную квартиру), за счет продажи которого погасит долг заемщика. Но, как и всегда, этот процесс достаточно сложный и продолжительный по времени.

Прежде всего, отмечает вице-президент QBF Владимир Масленников, банк не может обратить взыскание на предмет залога, если от долга осталась сумма менее 5% от стоимости квартиры. Есть и ограничение по срокам – раньше, чем через 3 месяца, взыскивать залог банк не может.

Как рассказала нам юрист из бюро «Де-юре» Марина Николаенко, банки обязаны действовать по закону – это значит, что кредитор должен пройти ряд обязательных этапов, прежде чем пустить квартиру «с молотка»:

- заемщик перестает платить. Скорее всего, банк тут же (на следующий день) свяжется с ним и предупредит о последствиях. Это делают многие банки, но не все – другие ждут, пока «набежит» достаточно большая пеня;

- банк попытается урегулировать вопрос. Кроме «обязательных» кредитных каникул (на случай потери работы или части доходов), до 30 июня 2021 года Банк России рекомендует кредитным организациям проводить «проблемным» клиентам реструктуризацию кредитов;

- если клиент не идет на контакт, или урегулировать проблему не удалось, банк пришлет досудебное требование досрочно погасить весь долг. То есть, банк переходит от попыток взыскать пропущенные платежи к попытке взыскать с должника полную сумму кредита со штрафными санкциями;

- если клиент снова не реагирует (или ему нечего предложить банку), банк идет в суд и пытается взыскать долг в судебном порядке, обратив взыскание на заложенное имущество;

- суд выносит решение о взыскании долга и обращении взыскания на имущество;

- банк получает решение суда и инициирует исполнительное производство, в рамках которого пристав выставит заложенную квартиру должника на торги.

Это – судебный порядок взыскания (а в кредитном договоре может быть прописан и внесудебный). В данном случае каждая стадия предполагает определенный срок. Например, на досудебное урегулирование уходит обычно 3 месяца, но банк может не подавать в суд и дольше – например, полгода с момента, как начали копиться просрочки. Между досудебным требованием и иском в суд пройдет еще не меньше месяца, а потом – несколько заседаний суда.

Кстати, как говорит Марина Николаенко, если заемщик не появится в суде, то дело будет рассмотрено очень быстро – но не в его пользу.

Так что между появлением просрочек и началом исполнительного производства может пройти до года

И, что немаловажно, буквально на каждой стадии этого процесса должник может как-то повлиять на ситуацию. Вряд ли у заемщика появятся несколько миллионов, чтобы погасить долг полностью и досрочно, но кое-какие варианты у него все-таки есть

Виды ипотечных каникул

Законом предусмотрено 2 основных варианта ипотечных каникул:

- Частичная выплата (разбивка платежей);

- Полная отсрочка ежемесячных платежей.

Еще две отсрочки банки могут предложить на свое усмотрение, в законе они не прописаны, но на рынке банковских услуг встречаются.:

- Погашение процентов;

- Увеличение срока ипотеки.

Какой именно выбрать – решает сам заемщик, он должен указать выбранный вид в своем заявлении в банк. Рассмотрим каждый из вариантов подробнее и разберем примеры.

Частичная выплата (разбивка платежей)

В течение срока ипотечных каникул заемщик платит только часть обычных ежемесячных платежей – долю основного платежа и долю процентных выплат. Остаток платежа распределяется на весь период после каникул.

Пример.

Заемщик Петров выплачивал ипотечный кредит, взятый на 10 лет. Ежемесячный платеж составлял 15 000 рублей, из которых на момент начала отсрочки 8500 приходилось на основной долг, а 6500 – на проценты. Петрову были предоставлены ипотечные каникулы на 6 месяцев по его просьбе, указанной в заявлении, в виде сокращения ежемесячного платежа до 10 000 рублей. В итоге за время отсрочки невыплаченными оказались 5000*6 = 30 000 рублей. Эту сумму Петров должен будет выплатить по окончании изначального срока ипотеки – ежемесячными платежами по 5000 рублей в течение 6 месяцев. В реальности сумма процентов может оказаться выше, поскольку они начисляются на остаток основного долга, а он в период ипотечных каникул уменьшается медленнее.

Полная отсрочка ежемесячных платежей

Пока длятся ипотечные каникулы, заемщик не вносит ежемесячные платежи. Срок ипотеки продлевается на период отсрочки. Долг, накопившийся за время ипотечных каникул, клиент банка выплачивает после окончания стандартного срока кредита.

Пример:

заемщик Кузнецова с августа 2011 года в течение 8 лет выплачивала ипотечный кредит, взятый на 10 лет. Однако из-за потери работы в августе 2019-го ей пришлось подать заявление на кредитные каникулы. Кузнецова выбрала вариант полной отсрочки своего ежемесячного платежа в 23 000 рублей на 4 месяца. Таким образом, долг в 23 000 *4 = 92 000 рублей переходит на дополнительный период в 4 месяца, который банк назначит Кузнецовой после окончания планового периода ипотеки в августе 2021 года. В итоге выплаты у заемщика закончатся в декабре 2021-го.

Два других способа чаще всего доступны в виде маркетинговых акций, которые некоторые банки добровольно предоставляют клиентам. В законе они не обозначены, и требовать их предоставления заемщик не вправе.

Погашение процентов

Это разновидность разбивки платежей, предлагаемая некоторыми банками в рамках собственных программ ипотечных каникул. В течение льготного периода заемщик оплачивает только проценты по кредиту, основной долг не выплачивается. После окончания периода отсрочки невыплаченная сумма основного долга распределяется по ежемесячным платежам до конца срока ипотеки.

Пример:

Заемщик Сидоров выплачивал ипотечный кредит, взятый на 10 лет. Ежемесячный платеж составлял 10 000 рублей, из которых на момент начала отсрочки 3500 приходилось на основной долг, а 6500 – на проценты. Было сделано 44 платежа. Банк дал Сидорову отсрочку по выплате основного долга на 6 месяцев. Ежемесячный платеж во время ипотечных каникул составил 6500 рублей. Таким образом, после ипотечных каникул у Сидорова остались невыплаченными 3500*6 = 21 000 рублей. Их банк распределит на весь оставшийся период в 76 платежей. Таким образом, Сидоров теперь будет платить ежемесячно 10 000 + (21000/76) = 10276 рублей.

Увеличение срока ипотеки

Эта опция похожа на реструктуризацию долга с той разницей, что предоставляется она не более, чем на полгода. А значит, полезна будет прежде всего тем, у кого до полной выплаты кредита осталось не очень много времени (год-полтора), и снижение ежемесячного платежа за счет удлинения срока ипотеки продлится до окончания выплат.

Пример:

Пример: Заемщик Васильев взял квартиру в ипотеку на 5 лет. 4 года он выплачивал ежемесячные платежи в размере 46 000 рублей. До окончания срока выплат осталось вернуть 552 000 рублей. В семье Васильева родился сын, а из-за проблем у работодателя доход заемщика сократился на 30%. Васильев выбрал ипотечные каникулы в виде увеличения срока ипотеки на 6 месяцев. Поскольку оставшуюся сумму банк разделил не на 12, а на 18 месяцев, ежемесячный платеж составил уже не 46 000 рублей, а 552 000 / 18 = 30667 рублей.

Обратите внимание! Банки могут предоставлять не все виды ипотечных каникул из приведенного перечня, но альтернатива должна иметь место. Закон №76-ФЗ в качестве обязательного устанавливает выбор между частичной выплатой и полной отсрочкой платежа.

Что меняет мораторий на банкротство

В принципе, механизм взыскания кредитов давно отлажен. Но в ситуации текущей «нормальности» есть корректирующий фактор: мораторий на банкротство.

Решение временно ввести такое ограничение было принято еще в конце марта 2022 года применительно к гражданам и большей части бизнеса. В некотором смысле мораторий является мерой поддержки. Мера действует с 1 апреля до 1 октября.

В указанные сроки финансовая организация не сможет объявить заемщика банкротом. Суд просто не примет такое заявление. Соответственно, кредиторы лишаются возможности изъять и продать имущество должника.

Это как раз и открывает перспективы для торга с банком. Но не стоит пытаться найти здесь лазейку и прекратить обслуживать заем по ипотеке, хотя возможность платить есть. Верховный суд ясно высказался на этот счет: суды должны вставать на позиции кредитора.

На каких условиях можно взять ипотечные каникулы: юридические нюансы

Ипотечные каникулы могут давать заемщику различные бонусы. Вы можете взять каникулы на определенных условиях, выбрав те, которые наиболее подойдут в Вашей ситуации. Например:

- Оплата одних процентов по ипотеке в течение льготного периода.

- Снижение размера ежемесячного платежа. Например, если сейчас он составляет 10 000 рублей, из которых 2000 — это проценты, то вы можете снизить его, к примеру, до 5000 рублей.

- Полное отсутствие платежей. Например, Вы можете не платить по ипотеке полгода вообще ничего, но срок кредита будет увеличен. Так, если кредит брался на 12 лет, то он будет теперь составлять 12,5 лет. Следует учесть, что в таком случае придется оплатить и %, накопившиеся за льготный период пользования.

- Увеличение срока действия договора по ипотеке. Однако можно увеличить сроки только в том случае, если срок ипотеки составляет до 10-ти лет.

Ответы на вопросы читателей

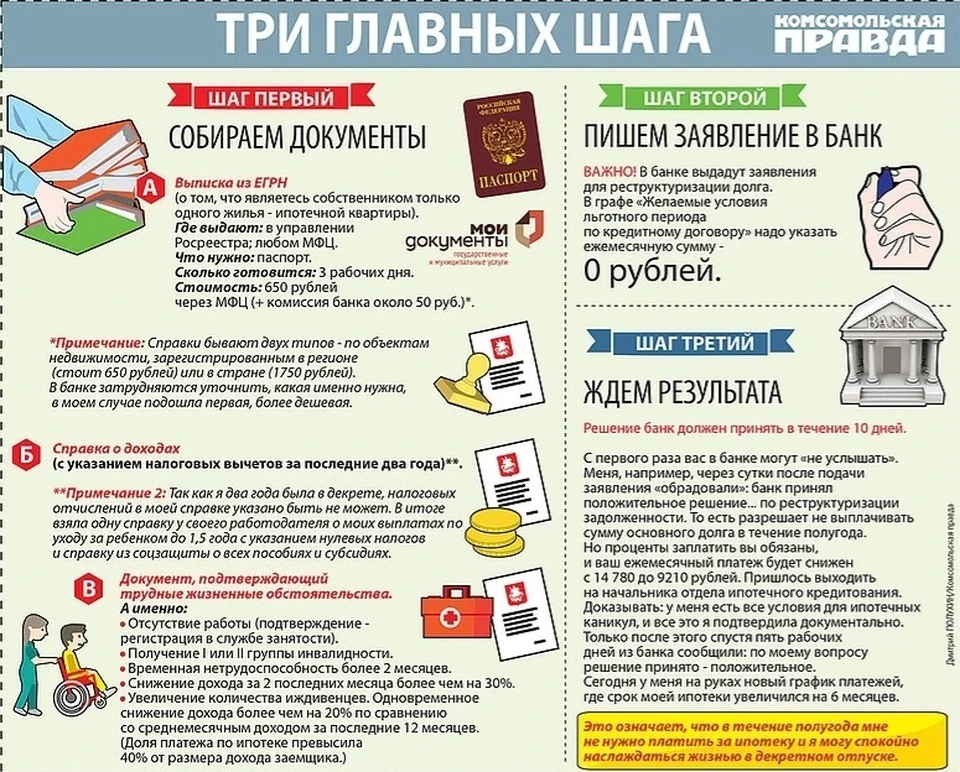

По закону, банк вправе отказать в отсрочке платежей по ипотечному кредиту только в случае несоответствия заемщика требованиям закона о кредитных каникулах. Прежде всего, речь идет о непредоставлении или неправильном заполнении необходимых документов, подтверждающих сложную жизненную ситуацию у заемщика. Кредитная организация должна в течение 10 дней с момента подачи бумаг дать клиенту мотивированный отказ. Ответить заемщику банк должен тем способом, который указан в договоре. А если в документе такой способ не прописан, тогда отказ направляется по почте заказным письмом с уведомлением.

Да, нормы о предоставлении отсрочки по ипотеке распространяются на все действующие жилищные кредиты.

Ипотечные каникулы в новостройке — это тоже самое, что каникулы и на вторичном рынке. Они даются по кредиту на любое жилье, если оно у заемщика единственное или будет единственным после постройки.

Раньше некоторые банки, сотрудничающие с застройщиками, предлагали заемщику возможность получить ипотечные каникулы как дополнительный бонус за покупку квартиры в конкретном жилищном комплексе. В связи с принятием закона об ипотечных каникулах такие маркетинговые ходы становятся менее актуальными (у покупателя теперь и так есть право на отсрочку платежа), но окончательно они не исчезнут. Закон жестко ограничивает условия получения ипотечных каникул, а банк вместе с застройщиком могут предоставлять такую услугу не только тем категориям, которые указаны в нормативном документе, но и любым другим заемщикам.

Банкротство застройщика само по себе не входит в перечень условий для получения отсрочки по платежам, поэтому кредитные каникулы по этой причине взять нельзя. Но если у вас произошли негативные изменения в личной финансовой сфере, которые подпадают под требования закона (уволили с работы, снизился доход и т.д.), то банк будет обязан предоставить ипотечные каникулы.

Кредитные каникулы могут предоставляться один в раз в течение срока действия ипотечного договора. То есть если вы заключили новый договор, взяв в ипотеку другую квартиру, вы снова получаете право на отсрочку платежа. Но только если предыдущая квартира уже не находится в вашей собственности, а сами вы находитесь в трудной жизненной ситуации. Наличие или отсутствие реструктуризации кредита по предыдущим договорам значения не имеет. Больше того: отсрочку можно получить даже по реструктурированному ипотечному кредиту.

При покупке в ипотеку готовой (первичной или вторичной) недвижимости каникулы не будут предоставлены, если в собственности у человека есть другое жилье. А вот при долевом строительстве заемщик может рассчитывать на ипотечные каникулы, если есть доля в другой квартире площадью не более социальной (учетной) нормы по его региону (ст. 50 Жилищного Кодекса РФ). Например, если в вашей области учетная норма жилья — 18 кв.метров на человека, а у вас с женой долевое строительство и еще на двоих в собственности “однушка” площадью 33 кв.м, то ипотечные каникулы предоставят.

Теоретически никаких препятствий для предоставления ипотечных каникул для таких людей нет. На практике же могут возникнуть сложности. Банк требует личного присутствия при подаче заявления на предоставление отсрочки. Само по себе лишение свободы не входит в перечень условий, при которых дают каникулы. Причиной может стать резкое снижение дохода из-за увольнения с работы. Основная трудность в том, что доказать снижение дохода можно только предоставлением справки с нового места работы. Но тогда невозможным становится личное присутствие в банке при подаче заявления, ведь заемщик уже работает в колонии в статусе отбывающего наказание. В то же время банк сам в первую очередь заинтересован в возврате своих средств, так что клиенту могут пойти навстречу и смягчить условия предоставления ипотечных каникул. Если откажут — будут высчитывать в счет погашения кредита из зарплаты заключенного. Изъять ипотечную квартиру банк не имеет права до тех пор, пока заемщик не выйдет на свободу.

Рождение ребенка дает право на предоставление ипотечных каникул только если одновременно доход заемщика упал более чем на 20% по сравнению со среднемесячным показателем за последний год. А платеж по ипотеке превысил 40% от дохода заемщика. В банк нужно предоставить свидетельство о рождении ребенка и справки по форме 2-НДФЛ за прошедший и текущий годы.

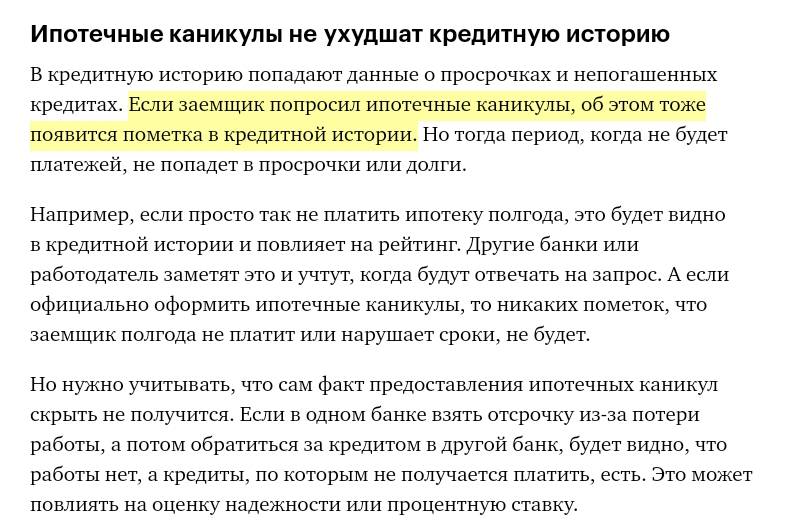

Отсрочка платежей по кредиту не учитывается в кредитной истории (КИ) как просроченная задолженность и не влияет на чистоту кредитной истории. Однако в КИ ставится пометка о том, что заемщик пользовался ипотечными каникулами и впоследствии это может стать фактором риска при одобрении банком вашего следующего кредита.

Нормы ЦБ по предоставлению

ЦµÃ½ÃÂÃÂþñðýú àä ôðû ÃÂòþø úþüüõýÃÂðÃÂøø þÃÂýþÃÂøÃÂõûÃÂýþ ÿÃÂõôþÃÂÃÂðòûõýøàóÃÂðöôðýðü øÿþÃÂõÃÂýÃÂàúðýøúÃÂû. âðú, à31 øÃÂûà2019 ó. (úþóôð òÃÂÃÂÃÂÿøûø ò ÃÂøûàÿþÿÃÂðòúø ú ÃÂðúþýàâ 76) ÃÂþÃÂÃÂøùÃÂúøõ óÃÂðöôðýõ, ò÷ÃÂòÃÂøõ øÿþÃÂõúàø ýõ øüõÃÂÃÂøõ òþ÷üþöýþÃÂÃÂø ÃÂðÃÂÿûðÃÂøòðÃÂÃÂÃÂàÿþ ýõù ò ÃÂòÃÂ÷ø àÃÂøýðýÃÂþòÃÂüø ÷ðÃÂÃÂÃÂôýõýøÃÂüø, òÿÃÂðòõ ÃÂùÃÂø ýð øÿþÃÂõÃÂýÃÂõ úðýøúÃÂûÃÂ. ÃÂàüðúÃÂøüðûÃÂýÃÂù ÃÂÃÂþú ò 2023 óþôàâ 6 üõÃÂÃÂÃÂõò (ÿÃÂýúà5 ÃÂÃÂðÃÂÃÂø 4 ÃÂðúþýð 76).

ÃÂð òÃÂõüàûÃÂóþÃÂýÃÂàúðýøúÃÂû ÿþ øÿþÃÂõúõ ôþÿÃÂÃÂúðõÃÂÃÂàÿþûýþÃÂÃÂÃÂà÷ðÃÂþÃÂüþ÷øÃÂàòÃÂÿûðÃÂÃÂ, ûøñþ ÃÂþúÃÂðÃÂøÃÂàÃÂð÷üõàõöõüõÃÂÃÂÃÂýÃÂàÿûðÃÂõöõù. ÃÂðú ÃÂð÷ÃÂÃÂÃÂýÃÂõàæÃÂ, ÷ðõüÃÂøú øüõõàÿÃÂðòþ ÃÂðüþÃÂÃÂþÃÂÃÂõûÃÂýþ þÿÃÂõôõûøÃÂÃÂÃÂààôðÃÂþù ýðÃÂðûð úðýøúÃÂû, ýð ÃÂÃÂþ ýõ òûøÃÂõàòÃÂõüàÃÂðÃÂÃÂüþÃÂÃÂõýøàÃÂÃÂõñþòðýøàúÃÂõôøÃÂýþù þÃÂóðýø÷ðÃÂøõù. ÃÂÃÂûø öõ ÷ðõüÃÂøúþü ýõ ñÃÂûð ÃÂúð÷ðýð úþýúÃÂõÃÂýðàôðÃÂð, ÃÂþ õù ñÃÂôõàÃÂÃÂøÃÂðÃÂÃÂÃÂàÃÂð, úþóôð ñÃÂûþ ýðÿÃÂðòûõýþ úÃÂõôøÃÂþÃÂàÃÂÃÂõñþòðýøõ.

Ипотечные каникулы можно применять по старым кредитам?

Да, закон распространяется и на ту ипотеку, что взяли раньше, например в 2015 или 2018 году.

Правда ли, что продажу и ипотеку долей больше не нужно заверять у нотариуса?

Правда. В 2018 году ввели условие, что ипотеку долей нужно обязательно регистрировать у нотариуса. То есть если супруги берут ипотеку в долях, то будут дополнительные расходы на нотариуса. Как при продаже долей в квартире — такие сделки всегда через нотариуса, иначе Росреестр их не проведет.

С 31 июля 2019 года это условие частично отменили. Если продажа или ипотека всех долей проходит по одной сделке, нотариус не нужен. Все собственники квартиры могут продать свои доли просто по договору купли-продажи. Если оформляется ипотека на нескольких членов семьи и доли делятся между ними по одной сделке, нотариус тоже не пригодится. К нему можно обратиться по желанию, но это теперь не требование закона.

СамолётЪ

Понравился материал? Поблагодари автора