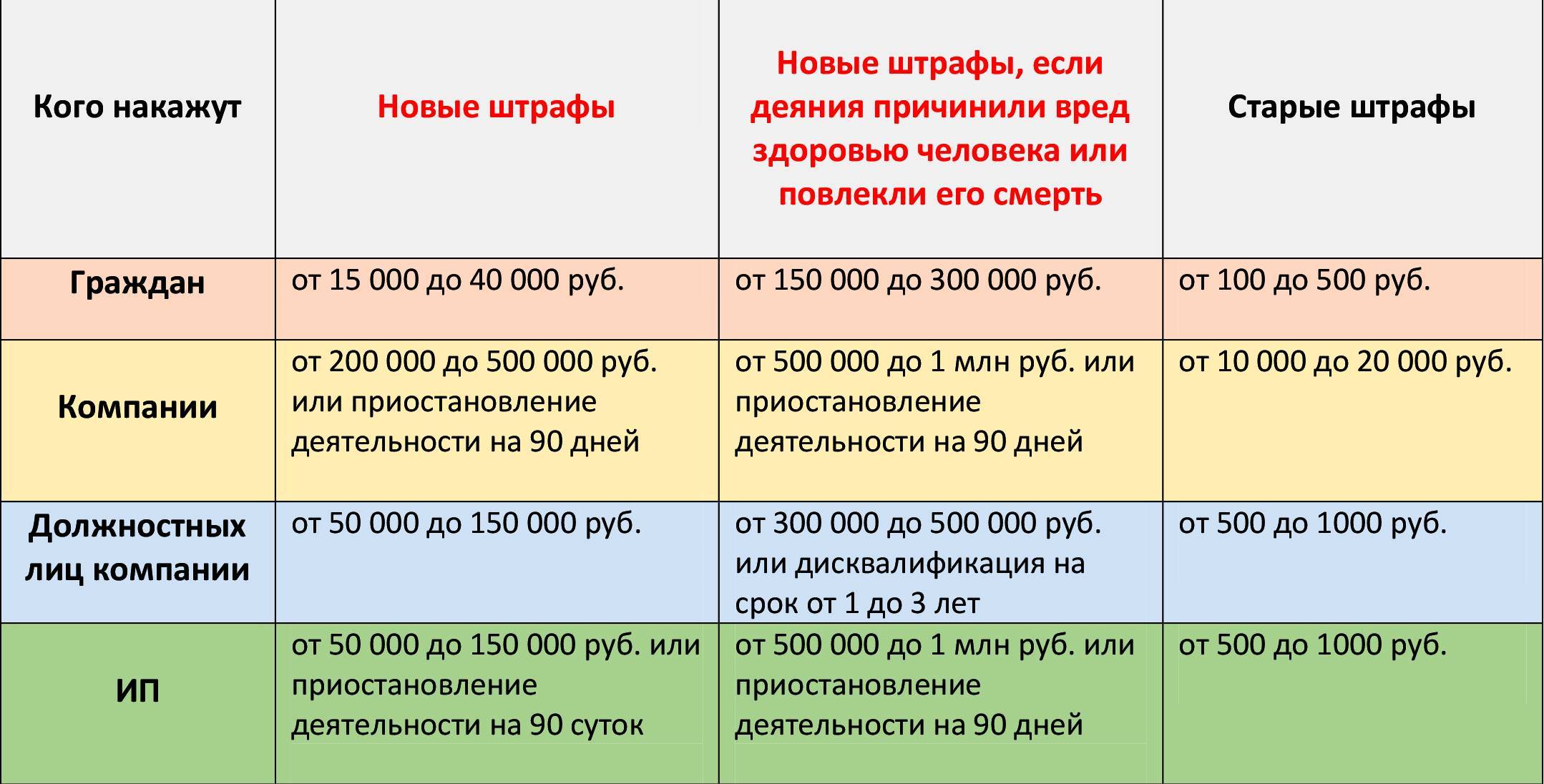

Способы снижения платы по ипотеке в 2018 году

Сложности по оплате ипотеки могут возникнуть не только в случае ухудшения финансового положения заемщика, но и в силу изменения внешних экономических факторов, таких как колебания курса валют (для валютных кредитов) или изменения определенных экономических индексов, к которым привязаны «плавающие» процентные ставки по кредиту. При любых обстоятельствах есть несколько путей решения.

Программа государственной поддержки ипотечным заемщикам

Постановление Правительства РФ №961 от 11.08.2017 г. позволило возобновить государственную поддержку плательщикам ипотеки, попавшим в трудную жизненную ситуацию. Основные условия предоставления:

- плательщиками являются ветераны боевых действий, инвалиды и родители детей-инвалидов, законные опекуны хотя бы 1 несовершеннолетнего ребенка или ребенка до 24 лет, обучающегося по очной форме;

- ипотека выплачивается не менее 1 года;

- ежемесячный платеж увеличился на 30% и более;

- залоговое жилье является единственным;

- существуют ограничения по площади заложенного жилья в зависимости от числа комнат.

В рамках данной программы банк может уменьшить сумму ипотеки до 30% от остатка основного долга (не более 1500000 рублей) за счет государственных средств. Для получения подробной информации и проверки участия банка в программе заемщику следует обратиться в офис кредитора.

Рефинансирование

Данный термин подразумевает оформление нового кредита, сумма которого перекроет оставшиеся проценты и основной долг, а условия выплат новых платежей будут более оптимальные для заемщика.

Чаще всего банки не занимаются рефинансированием собственных кредитов, но воспользоваться данным продуктом можно через другую кредитную организацию. Основные условия для перекредитования:

- прошло не менее 12 платежей с начала предоставления кредита;

- остаток основного долга на момент обращения составляет не менее 500000 рублей;

- оплата на протяжении всего срока производилась без просрочек;

- заемщики удовлетворяют требованиям оценки платежеспособности.

Рефинансирование позволяет перекредитоваться по сниженной процентной ставке, а также увеличить срок полной выплаты, что существенно понизит выплаты по ипотеке.

К примеру, если заемщик ежемесячно выплачивает ипотеку под 12% годовых в размере 36005 рублей, а до полного погашения остается 10 лет с долгом в 2200000 рублей, то при рефинансировании того же кредита по ставке 10,5% ежемесячный платеж снизится до 29686 рублей в месяц.

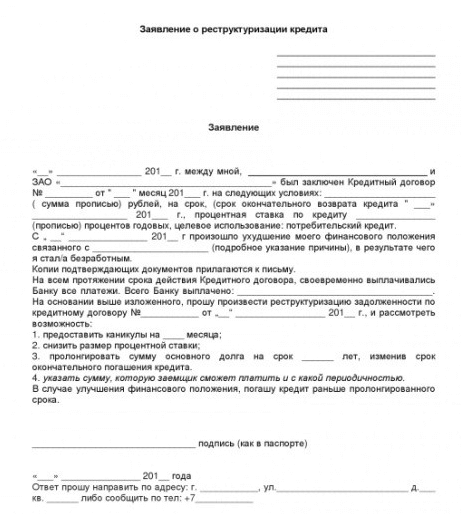

Реструктуризация

Данный кредитный продукт применяется банками для собственных «проблемных» кредитов. Его суть состоит в изменении параметров договора на определенное время или до конца срока кредитования с целью предоставления возможности добросовестной выплаты заемщиком, испытывающим финансовые затруднения. Реструктуризацию чаще всего применяют в следующих случаях:

- рождение детей в семье заемщика;

- снижении заработной платы или сокращение/увольнение;

- тяжелые заболевания заемщиков, требующие длительного лечения;

- потеря близких родственников.

Поменять размер ипотеки, если уменьшилась зарплата или наступили другие неблагоприятные условия для выплат, можно различными способами при наличии одобрения банка:

- предоставление «кредитных каникул» в рамках которых платеж значительно снижается на определенный срок (чаще всего до 12 месяцев) за счет отсрочки уплаты процентов с увеличением срока полного погашения;

- пролонгация кредита с уменьшением платежа и сохранением процентной ставки;

- уменьшение процентной ставки и пересчет графика платежей по решению банка.

Отдельным случаем реструктуризации является предоставление отсрочек платежа при изменении даты получения доходов. Ряд банков не допускает изменение даты платежа по ипотеке. Но в ситуациях, когда у заемщика изменяется дата выдачи заработной платы (в том числе при переходе на новую работу), оплата ипотеки может осуществляться с опозданием в 1 месяц в силу значительного размера ежемесячного взноса. Многие банки, в том числе Сбербанк, идут на встречу клиентам и предоставляют «кредитные каникулы» или отсрочку платежа на 1-2 месяца для предотвращения возникновения просрочки.

Для рассмотрения вопроса о реструктуризации при любых обстоятельствах необходимо предоставить пакет документов по требованию банка, а также написать соответствующее заявление.

Поиск средств для досрочного погашения

При помощи дополнительного взноса можно уменьшить долг по ипотеке, используя материнский капитал или суммы возврата налогового вычета. Залоговое жилье можно сдать в аренду, если заемщик изыщет иное место проживания.

Правительство обязало банки раскрывать ипотечникам полную стоимость кредита

Правительство приняло решение о том, что банки, выдающие ипотечные кредиты, должны раскрывать их полную стоимость (ПСК). Это значит, что банки должны будут сообщать заемщику о цене кредита с учетом стоимости страховок и других услуг, которые связаны с оформлением кредита на жилье. Такой принцип работы сделает более понятной реальную стоимость ипотечного жилья, считают в правительстве.

«Полное раскрытие всех услуг покажет людям реальную стоимость кредита, а банкам придется уже более открыто конкурировать друг с другом, чтобы привлечь заемщиков. Ведь граждане смогут оценить все расходы и обратиться туда, где им предложат более выгодные условия», — так прокомментировал инициативу кабмина премьер-министр РФ Михаил Мишустин.

Очень часто в договоре не указываются дополнительные услуги, за которые клиенту все равно придется платить, пояснил он. Новая инициатива правительства направлена на устранение подобных ситуаций в будущем.

К таким затратам относятся страховки: жизни и здоровья заемщика, титула жилья и т.д., услуги юридического оформления сделки, ведение ссудного счета, досрочное погашение кредита (в отличие от потребительского кредита, при котором за досрочное погашение нельзя взимать комиссии, при ипотечном кредитовании такого запрета нет).

В России ипотечные кредиты имеются в линейках продуктов у порядка сотни банков. С 1 апреля 2022 года максимальная ставка по кредитам на жилье с господдержкой выросла до 12% годовых. Это почти в два раза больше уровня в 6,5%, который был зафиксирован еще в феврале, но и ниже ключевой ставки ЦБ.

По состоянию на конец апреля 2022 года учетная ставка ЦБ составляет 17%. Однако в крупных городах России продажи застройщиков в апреле снизились в 2 раза по сравнению с мартом. Из-за дороговизны кредитов потенциальные клиенты не торопятся заключать сделки, даже льготная ипотека под 12% кажется им неподъемной. В связи с этим участники рынка уже начали задумываться о снижении цен, чтобы поддержать потребительский спрос на приемлемом уровне.

Можно ли сократить срок без досрочного погашения кредита варианты решения

Первый вариант отпадает, так как в этом случае заемщик получает лишь временную передышку при сохранении исходных параметров соглашения.

Второй вариант предусматривает перекредитование заемщика на новых условиях. В таком случае можно сократить период, а также изменить процент и величину первоначального взноса. Тем не менее, кредитная нагрузка вряд ли уменьшится, так как на смену старой ипотеке придет новый кредит. А кроме того, процедура перекредитования собственных ипотечных заемщиков у Сбербанка не в чести, следовательно, этот способ тоже отпадает.

Остается третий способ, предусматривающий изменение условий договора в части уменьшения величины ежемесячного взноса, снижения процентной ставки по кредиту, смены валюты или продлении периода кредитования. Именно один из таких вариантов предлагает крупнейший банк страны, когда речь идет о невозможности дальнейшего исполнения ипотечных обязательств. В то же время при таком способе сократить срок выплаты кредита практически невозможно.

Подводя итоги вышесказанному, можно сделать следующий вывод: уменьшить срок ипотеки в Сбербанке, равно как и в любом другом банке, реально при условии того, что заемщик сможет увеличить показатель расходов, связанный с исполнением кредитного обязательства.

Нужно учесть страховку

Есть еще один расход, который зависит от срока ипотеки, — страховка. Банки требуют страховать квартиру, потому что она в залоге, и жизнь, чтобы страховая компания погасила кредит, если с человеком что-то случится.

Обе страховки нужно продлевать каждый год. Например, если страховка квартиры стоит 5000 рублей, а жизни и здоровья — 7000 рублей, каждый год дополнительно нужно тратить по 12 000 рублей. Посчитаем, сколько примерно получится.

| Способ досрочного погашения | Срок ипотеки | Расходы на страховку |

| Не гасить досрочно | 30 лет | 360 000 рублей |

| С уменьшением платежа | 26 лет | 312 000 рублей |

| С сокращением срока | 15 лет | 180 000 рублей |

| С уменьшением платежа и сокращением срока | 15 лет | 180 000 рублей |

Если гасить досрочно с сокращением срока или одновременно уменьшать платеж и срок, расходы на страховку сократятся в два раза.

Как продлить срок решения по ипотеке

Если заемщик получил от банка положительное решение на оформление ипотеки, срок которого обычно составляет 1-3 месяца, но по ряду обстоятельств не успел им воспользоваться, то для нового одобрения банки обычно просят обновить документы, срок действия которых устанавливается внутренним регламентом кредитной организации. К ним чаще всего относятся:

- справки о доходах;

- копии трудовых книжек;

- справки о составе семьи;

- выписки из ЕГРП.

При подаче нового пакета документов решение банка чаще всего не меняется, если финансовое или семейное положение клиента осталось на прежнем уровне, а условия ипотечных программ не изменились.

5 способов уменьшения ипотеки

Чтобы избежать просрочек по ипотечным платежам и не лишиться недвижимости, заемщик может постараться изменить условия кредитования. Существует большое количество методов, которые помогут уменьшить ежемесячный платеж, снизить процентную ставку, сократить или увеличить срок.

Рефинансирование. Если условия кредитования и требования кредитора кажутся непосильными, открытый кредит можно перевести в другой банк с более привлекательными предложениями. При этом потребуется заново собирать документы, проводить оценку недвижимости, получать страховку и т. д. Однако в результате кредит на жилье можно сделать необременительным. Рефинансирование актуально в том случае, если разница ставки составляет более 2%.

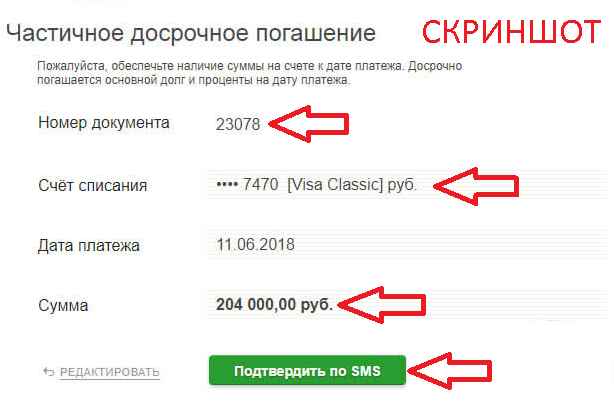

Частичное досрочное погашение. После внесения крупной суммы в счет ипотеки заемщик может подать заявление в банк с просьбой снизить ежемесячный платеж или срок кредитования. После этого будет составлен новый график. Что выгоднее уменьшать, зависит от целей заемщика. Для тех, кто хочет сократить финансовую нагрузку, оптимальным решением станет снижение ежемесячного платежа; для планирующих как можно скорее закрыть ипотечный договор — сокращение срока кредитования.

Семейная ипотека. При участии в программе заемщик может рассчитывать на снижение процентной ставки. Например, зарплатные клиенты Росбанк Дом могут рассчитывать на процент по ипотечному кредиту от 3,50%. Главным условием семейной ипотеки является рождение первого и/или последующего ребенка в период с 1 января 2018 года по 31 декабря 2022 года.

Использование материнского капитала. Полученную от государства сумму за рождение ребенка можно использовать в качестве первоначального взноса или направить на погашение основного ипотечного долга. В результате сокращения размера кредита, уменьшатся и ежемесячные платежи.

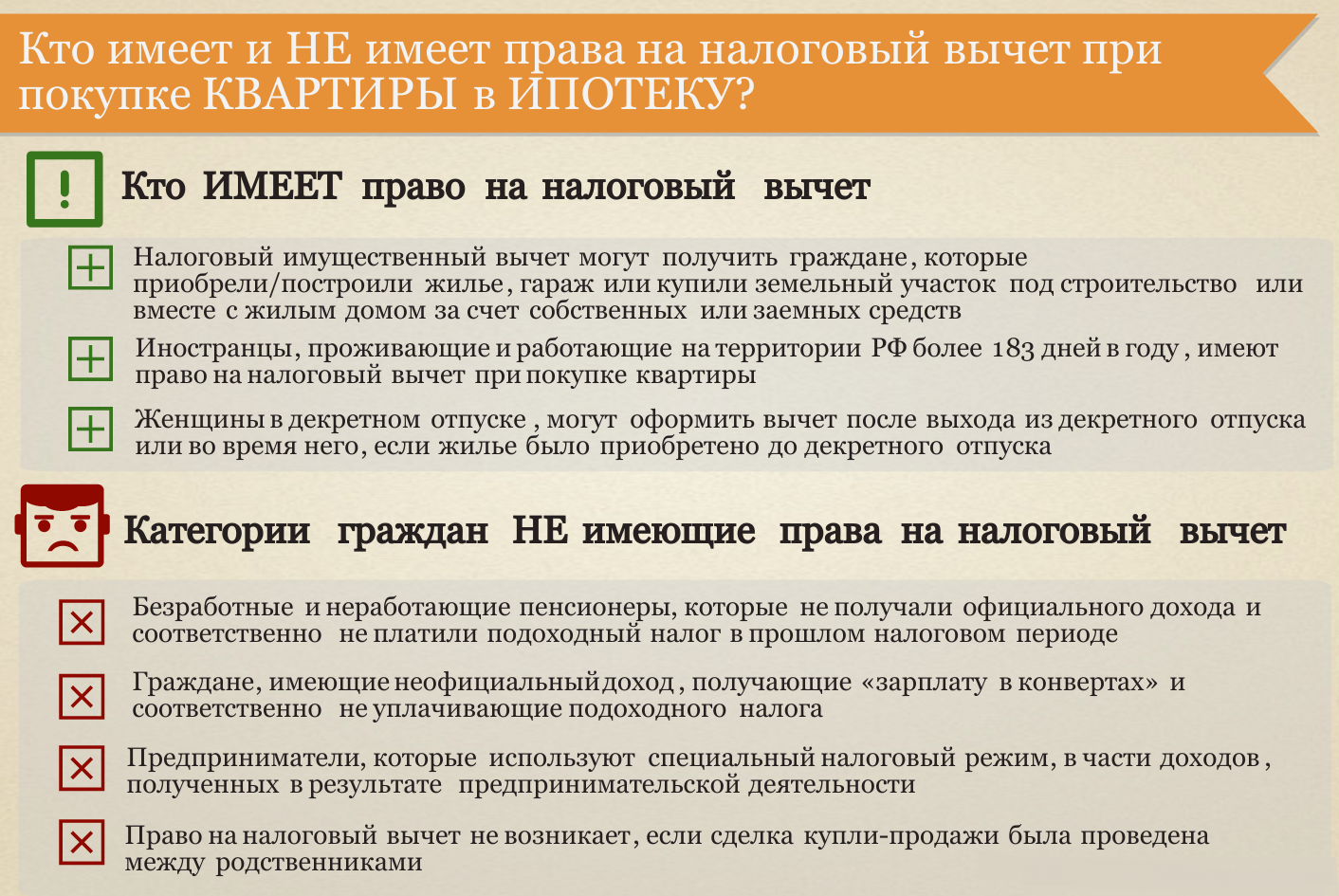

Оформление налогового вычета. Да, напрямую это не повлияет на ипотеку. Однако полученная денежная сумма может быть направлена на частичное досрочное погашение, в результате которого будет снижен размер платежей.

Банки стараются идти навстречу своим клиентам, поэтому, если у вас возникли затруднения с погашением ипотечного кредита, проконсультируйтесь с персональным менеджеров. Исходя из ситуации, специалист подберет оптимальное решение по снижению срока кредитования, ставки или ежемесячных платежей.

Когда лучше снижать размер платежа

В независимости от того, какой тип платежа прописан в договоре, аннуитетный или дифференцированный, вносить частично досрочную оплату выгоднее в первые годы кредитования. Это связано с тем, что в каждый ежемесячный платеж заложена выплата по основному долгу и оплата процентов.

В первых платежах большая доля вносимых средств покрывает проценты, которые начисляются на оставшуюся задолженность: чем меньше долг, тем меньше будет переплата.

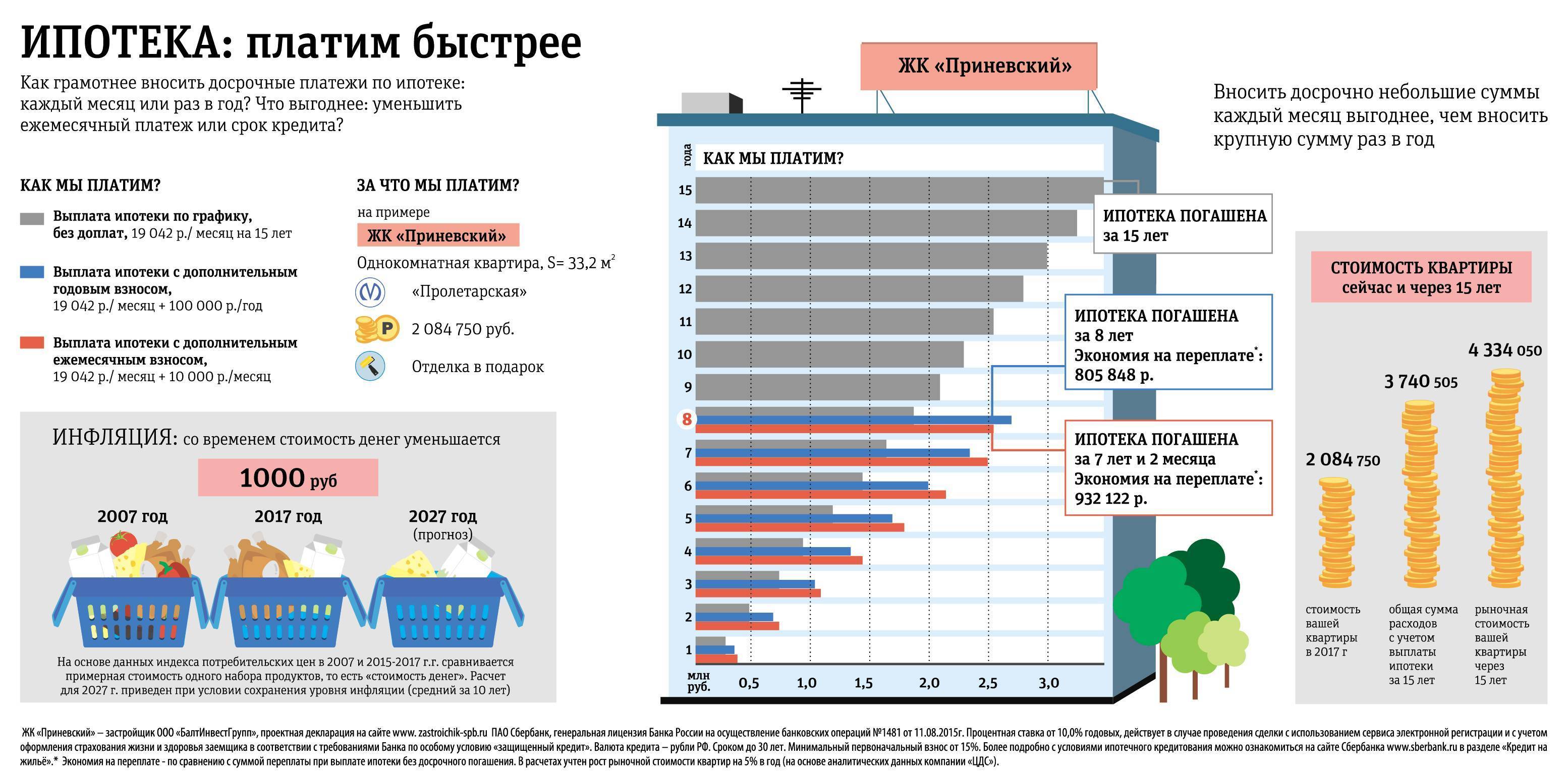

Например, если вы берете 1 млн на 10 лет под 15% годовых, первая и последняя выплата будет выглядеть так:

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 16 133 | 3 804 / 999 195 | 12 328 |

| 3.11.28 | 15 187 | 14 996 / 0 | 190 |

Переплата составит 935 073 рублей.

| Дата выплат | Ежемесячный платеж, руб. | Основной долг (погашение/остаток), руб. | Проценты, руб. |

| 3.12.18 | 20 662 | 8 333 / 991 666 | 12 328 |

| 3.11.28 | 8 439 | 8 333 / 0 | 105 |

Переплата: 756 038 рублей.

Если досрочное погашение нацелено на уменьшение суммы платежа, то срок кредитования останется прежним, просто проценты будут пересчитаны с учетом нового остатка и, соответственно, размер ежемесячной выплаты изменится в меньшую сторону.

Перед тем, как погасить кредит или ипотеку досрочно, уменьшив сумму платежа, а не срок, нужно понять в каких ситуациях это выгодно:

- Вы понимаете, что ваша финансовое состояние нестабильно, в любой момент может ухудшиться. Тогда сокращение выплат поможет вам пережить возможный кризис и не допустить просрочек по ипотеке.

- У вас есть возможность вносить досрочные платежи маленькими суммами неоднократно и это не противоречит условиям договора: некоторые банки ограничивают количество дополнительных взносов.

- За 1–2 года до закрытия ипотеки вы можете внести крупную сумму, понимая, что в дальнейшем у вас планируются расходы на другие нужды.

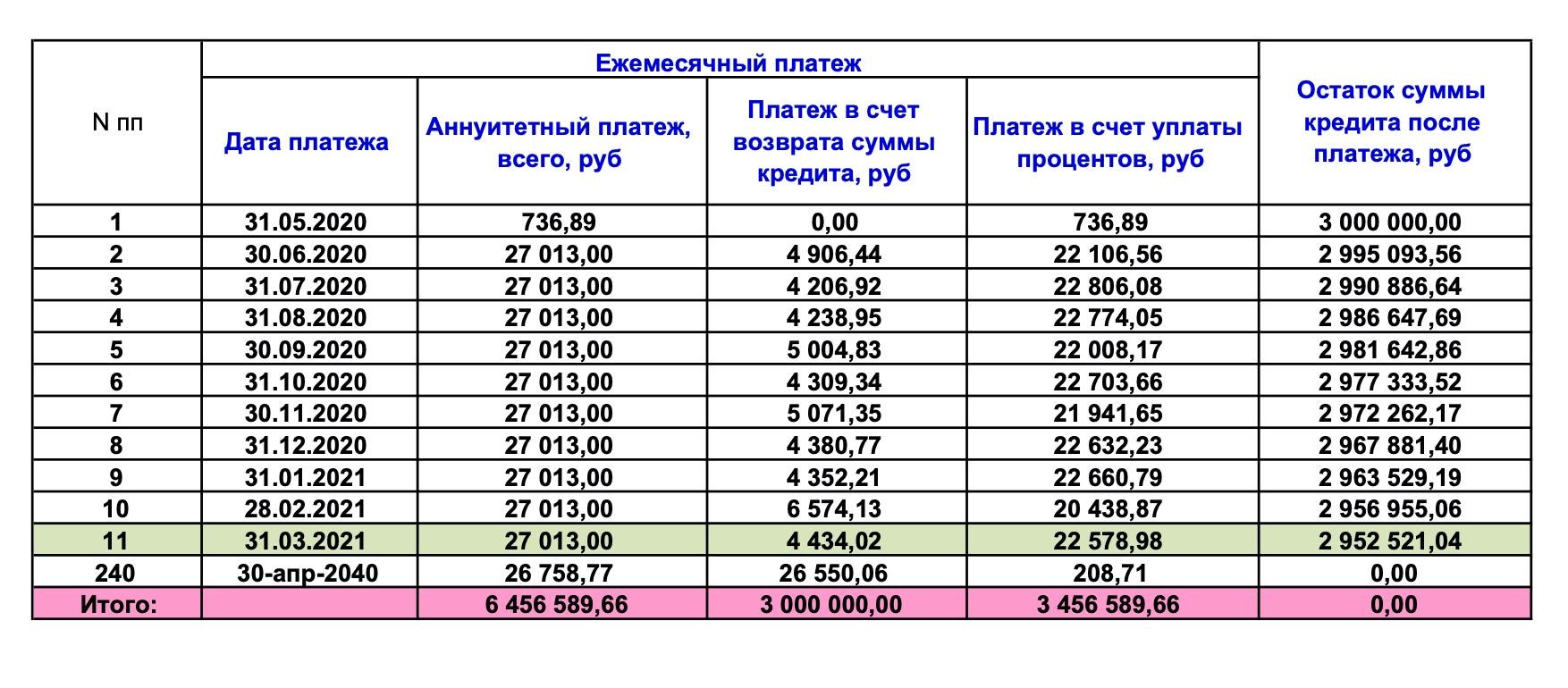

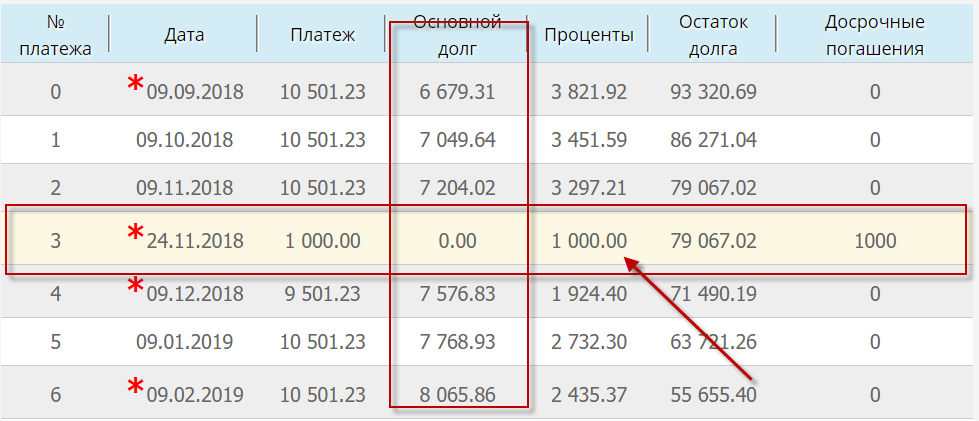

Важно: платеж будет изменен, начиная со следующего месяца, после дополнительного внесения средств. Рассмотрим, какая возможна выгода при единоразовой доплате для разных систем начисления процентов. За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки

За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки

Рассмотрим, какая возможна выгода при единоразовой доплате для разных систем начисления процентов. За пример возьмем те же данные: 1 млн на 10 лет под 15% годовых, но при условии досрочного погашения на 100 000 рублей через семь месяцев после выдачи ипотеки.

При аннуитетной системе, где все ежемесячные выплаты равны, увидеть результат досрочного погашения проще:

| Начальный платеж, руб. | Платеж после частично досрочного погашения, руб. | Переплата, руб. |

| 16 133 | 14 469 | 848 625 |

При дифференцированных платежах, где каждая выплата меньше предыдущей, осознать разницу в ежемесячной экономии сложнее, однако попробуем представить это в таблице:

| Платеж за 03.06.19, руб. | Платеж за 03.07.19 (следующий месяц, после доп.оплаты), руб. | 3.11.28 (последний платеж) | Переплата, руб. | |

| Без внесения дополнительного платежа | 20 436 | 19 942 | 8 439 | 756 038 |

| С внесением | 20 436 | 17 825 | 7 543 | 684 771 |

Получается, на следующий месяц после оплаты вы отдадите на 2117 рублей меньше, а последний платеж сократится на 896 рублей, при этом общая переплата уменьшится на 71267 рублей.

Стоит отметить, что существенно на сумму переплат будет влиять погашение именно в первые годы кредитования, однако ощутить разницу в размере ежемесячного платежа можно только в последние 12–18 месяцев.

Так, если при аннуитетном расчете, вы внесете 100 тыс. рублей 03.07.2027, ежемесячная выплата сократится с 16133 до 9138 рублей, при этом экономия на досрочках составит всего 10909 рублей. При дифференцированной системе ежемесячная сумма снизится с 10079 до 2507, а на процентах вы сэкономите 10667 рублей.

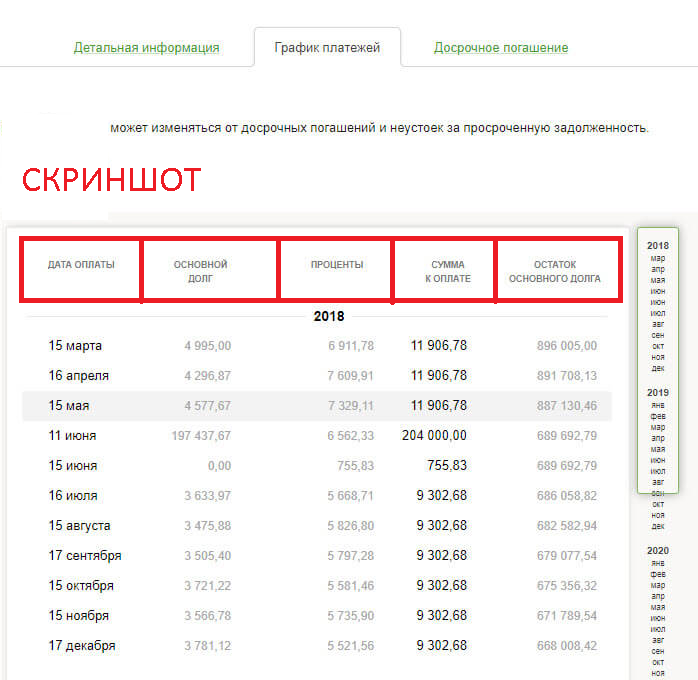

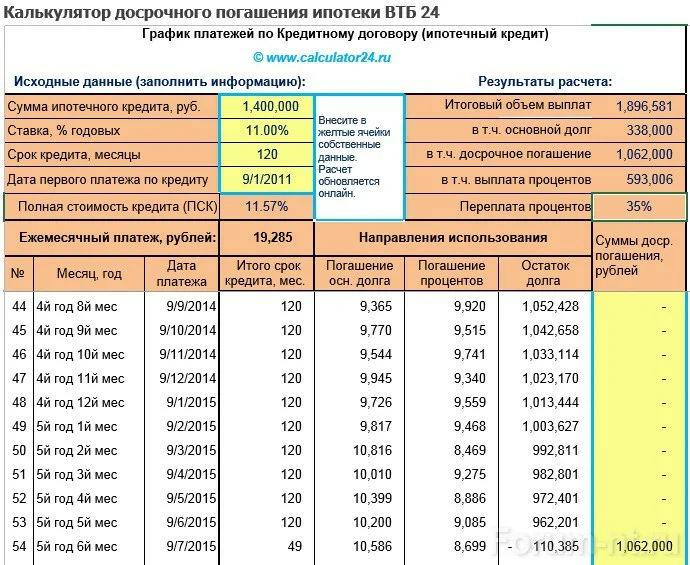

Изменение графика при досрочном погашении

Любая сумма, внесенная в качестве досрочного погашения, уменьшает размер основного долга. Начисляемые проценты при этом пересчитываются, исходя из оставшейся суммы.

Почти все банки разрешают при частичном погашении сократить срок ипотечного кредита при сохранении ежемесячного платежа на прежнем уровне. Но большинство кредитных учреждений готовы предложить альтернативное решение в данной ситуации: перестроить график и уменьшить регулярные платежи по кредиту при условии сохранения даты полного погашения.

Виды платежей

В соответствии с договором график платежей может быть аннуитетным или дифференцированным. От этого параметра зависит, выгоднее ли платить ипотеку на понижение ежемесячного платежа или срока.

Аннуитет характеризуется фиксированной суммой ежемесячного платежа. Соотношение основного долга и процентов в рамках аннуитета меняется ежемесячно. При данном способе погашения первые платежи по ипотеке составляют только проценты с небольшой долей основного долга, который значительно сокращается ближе к концу планового срока кредита.

При дифференцированном платеже общая сумма долга делится на равные части в зависимости от срока кредита, а размер процентов меняется ежемесячно в зависимости от остатка. Первые платежи могут быть на порядок выше, по сравнению с аннуитетным графиком, но в процессе выплат их величина снижается.

Каникулы не для всех

Сейчас ипотечные заемщики, которые столкнулись с финансовыми трудностями на фоне пандемии, могут воспользоваться специальными кредитными каникулами. Однако из-за ограниченного лимита получить их могут далеко не все. Максимальный размер ипотечного кредита для получения каникул составляет 1,5 млн руб. Для сравнения, средний размер ипотечного кредита в стране составляет около 2 млн руб., в Москве этот показатель приближается к 5 млн руб.

«Кредитные каникулы могли бы стать эффективным инструментом помощи ипотечным заемщикам в текущей ситуации. Однако принятое ограничение по максимальной сумме ипотечного кредита существенно сужает круг потенциальных получателей поддержки», — отметила Екатерина Щурихина.

По оценке НБКИ, уйти на кредитные каникулы в России смогут треть ипотечных заемщиков. Попасть в эту программу могут либо жители небольших городов с невысокой стоимостью жилья, либо те, кто уже погасил большую часть кредита. «Наиболее логичным здесь был бы более дифференцированный региональный подход для расширения доступа заемщиков к кредитным каникулам, исходя из средней суммы кредита в каждом из регионов», — считает Алексей Волков из НБКИ.

Также не совсем понятно, какие документы будут принимать банки в качестве подтверждения снижения дохода. Кроме того, для заемщиков с низким уровнем жизни даже снижение дохода меньше 30% может стать серьезной проблемой при выплате кредита.

В своем последнем обращении 8 апреля президент Владимир Путин поручил расширить ипотечные каникулы на большее число людей. Проработкой данного вопроса будет заниматься правительство. В Минфине допустили, что условия предоставления кредитных каникул для ипотечников могут быть пересмотрены в сторону увеличения суммы займа.

«Граждане обратятся за помощью к государству и постараются воспользоваться программами поддержки»

Ольга Соколова, руководитель направления исследований в сфере строительства и недвижимости аналитического центра НАФИ:

— По опыту прошлых лет можно сказать, что в ситуации, когда выплата по ипотеке становится невозможной, граждане в первую очередь пытаются найти способы продолжать ипотечные выплаты. В зависимости от сложности ситуации они могут обращаться как за помощью к родственникам или друзьям, так и в банки-кредиторы за реструктуризацией кредита.

Большая часть (70%) ипотечных заемщиков — это семьи с детьми, и зачастую они являются получателями различных мер поддержки со стороны государства. При снижении доходов и возникновении сложностей с погашением кредита, вероятнее всего, граждане обратятся за помощью к государству и постараются воспользоваться программами поддержки.

Как не надо гасить ипотеку досрочно

Основная ошибка — клиент неверно рассчитал сумму платежа. Например, он сообщил в банк, что хочет досрочно погасить кредит в размере 50 тыс. рублей. И на этот момент на его счете была такая сумма. Но часть этих денег уже «зарезервирована» под ежемесячный платеж.

Поскольку списание осуществляется автоматически, в этом случае обязательный платеж будет погашен, а обещанные дополнительные 50 тыс. рублей — нет, из-за недостатка средств. Остаток будет лежать на счете клиента, а с точки зрения банка возникнут проблемы с выполнением обязательств.

Такого не случится, если сумму рассчитает банковский клерк, правильно «разделив» ее на обязательный и «добровольный» платежи.

Как снизить процент по действующей ипотеке

По-другому нужно действовать, когда кредит уже оформлен, а банк решает уменьшить процентную ставку по ипотеке. Клиент оказывается разочарованным – он поторопился с заключением договора. Впрочем, и в этой ситуации найдется выход, переплату возможно снизить и по действующей ипотеке, если обратиться к кредитору.

Так как сэкономить на ипотеке, если вы уже получили кредит? Уменьшение ставок производится по нескольким схемам:

- Рефинансирование – то есть, нужно взять «кредит на кредит». Сделать это можно в своем банке, тогда вам не придется собирать документов, оценивать недвижимость и терять время. При обращении в другую организацию стоит несколько раз все просчитать – действительно ли экономия окажется существенной, а заключение кредитного договора – выгодным. Рефинансирование ипотеки лучше проводить, если разница в ставке будет более, чем 1%;

- Реструктуризация – процесс позволяет увеличить или уменьшить ежемесячный платеж, при этом выиграв на переплате. Если ваш доход увеличился, необходимо написать заявление, приложить к нему подтверждающие документы и обратиться в банк. Аналогично нужно действовать и при досрочном погашении – сократите срок договора и производите выплаты большими суммами;

- Судебное разбирательство – зачастую не только клиент, но и банк становится нарушителем условий договора. Если ваши права не соблюдаются либо вы нашли лазейку в документах, обратитесь в суд. При грамотном подходе к делу общая переплата снижается, однако вы должны быть уверены в собственной правоте, в противном случае придется рассчитываться еще и с судебными издержками. Кстати, на время разбирательств не стоит прекращать выплат – это чревато санкциями уже в отношении вас;

- Государственная поддержка – стать участником социальных программ никогда не поздно. Если вы являетесь молодой семьей или поступили на военную службу, можно рассчитывать на субсидии и компенсацию процентов. Также при рождении второго ребенка и получении сертификата на материнский капитал, удастся использовать эти средства для того, чтобы выплаты снизились.

- Если вы приобретали квартиру в новостройке, то ряд банков на период строительства выдают ипотеку под более высокую ставку. Вам необходимо, после ввода дома в эксплуатацию, оформить свидетельство о собственности, сделать оценку квартиры и страховку и предоставить все это в банк, чтобы вам снизили ставку на 1-3%.

Если ипотека еще не взята

Чтобы получить ипотеку с минимально возможным платежом, нужно понимать из чего он формируется. В ежемесячный платёж входит:

- стоимость квартиры;

- вносимый первоначальный взнос;

- начисленные проценты.

Также на платёж повлияет срок выплат по ипотеке.

Каким образом можно уменьшить ежемесячный платёж? Самые главные показатели — это сумма, которая уходит в кредит и период выплат. Меняя эти данные в ипотечном калькуляторе, можно сформировать нужный для заёмщика платёж.

Взять кредит на максимальный срок

Если оформить ипотеку на короткий срок, то переплата будет меньше. Но если заёмщик заинтересован в минимальном платеже, то лучше для него будет оформить жилищный займ на долгий период – ежемесячный платеж можно уменьшить, растянув ссуду на максимальный срок.

Чем меньше будет ежемесячный взнос, тем легче будет финансовая нагрузка клиента. Рекомендуется на случай сложного финансового положения иметь на депозите сумму сбережений на 3 – 6 ежемесячных платежа.

Уменьшить ежемесячный взнос — это практичное решение, так заёмщик минимизирует риски невыплаты.

Выбирать аннуитетные платежи, а не дифференцированные

Аннуитетный график предполагает, что заёмщик делает одинаковые взносы на протяжении всего времени. При этом в первые годы ипотеки большая часть платежа составляет начисленные проценты, а к концу срока большая часть уходит в погашение самого долга.

Дифференцированная система выплат отличается тем, что часть, которая уходит в погашение тела ипотеки — фиксированная. А сверху фиксированной части начисляются проценты. Тем самым получается, что в первые годы взносы значительно больше, чем в последующие.

Хотя дифференцированный график выгоднее аннуитетного, но второй значительно комфортнее для заёмщика. Если для заявителя приоритетная задача – уменьшить размер ежемесячного платежа, то нужно выбрать именно аннуитетный график.

Если планируется оформить ипотеку в Сбербанке, то кредитором предполагается именно аннуитетная система погашения.