Что такое очередность кредиторов

В процессе банкротства кредиторы получают последний шанс вернуть деньги с должника. Если у неплательщика нет имущества, либо его реализация не позволит полностью погасить долг, кредиторы останутся ни с чем.

Задолженности будут признаны безнадежными, и на последнем заседании суда их спишут с должника. Автоматически утрачивается право на взыскание через суды у приставов и коллекторов.

При ведении банкротного дела управляющий формирует конкурсную массу. В нее включаются денежные средства и имущественные активы, на которые можно обратить взыскание. За счет конкурсной массы кредиторы могут рассчитывать на полное или частичное возмещение по задолженности.

Чтобы участвовать в распределении конкурсной массы после реализации, кредиторы должны заявить о своих требованиях. Они подают документы в арбитраж, доказывают основания возникновения и размер задолженности. Все требования, заявленные кредиторами, проверяет суд.

Если требование обосновано, его включают в реестр

Также все требования разносятся по очередям, что будет важно при распределении денежных средств, выявленных у должника или полученных после реализации. Соблюдать порядок очередности в банкротстве обязан управляющий. У меня есть долги по алиментам и перед банками

Бывшая жена переживает, что ей ничего не достанется. Так ли это?

У меня есть долги по алиментам и перед банками. Бывшая жена переживает, что ей ничего не достанется. Так ли это?

Способы борьбы с рейдерским захватом

Сохранить бизнес и избежать субсидиарной ответственности возможно, однако сделать это без посторонней помощи не получится. Инициаторы банкротства для достижения целей могут формировать целые команды юристов, которые должны столкнуться с серьёзным противодействием с вашей стороны. Для успешного отпора рейдерскому захвату потребуется выполнение комплекса мер, среди которых:

- Ведение переговоров с добросовестными кредиторами;

- Сопровождение действий руководителей должника;

- Затягивание рассмотрения заявления о банкротстве;

- Принятие обеспечительных мер;

- Оспаривание действий и требований кредиторов;

- Отслеживание и обжалование действий управляющего.

Ключевая фигура при захвате юридического лица – это управляющий, убрав его из дела вы обезглавите претендентов на ваш бизнес. Согласно статье 14.13 КоАП РФ, за неправомерные действия при банкротстве грозит дисквалификация, то есть автоматическое прекращение права заниматься банкротством. Никто не захочет такого исхода, поскольку помимо заказной процедуры в отношение вашей фирмы, у арбитражных управляющих существует много дополнительных обязательств. К тому же недобросовестное исполнение обязанностей станет поводом привлечения к субсидиарной ответственности.

Банкротство является узкоспециализированной отраслью, в которой хорошо ориентируется небольшое количество практикующих юристов. Найдите адвокатов, знающих слабые места в работе арбитражных управляющих, и они помогут сохранить компанию. В большинстве случаев, недобросовестные кредиторы, столкнувшиеся с грамотным сопротивлением, резко сбавляют пыл, а управляющие стараются не дожидаться отстранения и добровольно выходят из процедур, после пары обоснованных жалоб в их адрес.

Аренда залогового имущества в банкротстве

Законодательство не запрещает сдавать в аренду имущество должника, находящееся в залоге. Об этом сказано в пункте 11 обзора судебной практики Верховного суда РФ от 23.12.2020 № 4.

Любые сделки с имуществом, которое находится в залоге, в том числе сдача его в аренду, возможны только с письменного разрешения банка. Если такого разрешения нет — это нарушение Закона о банкротстве.

В законодательстве не описано, как именно имущество должника может передаваться во временное владение и пользование. Но в судебной практике сложился следующий алгоритм действий:

- финансовый управляющий проверяет, целесообразно ли сдавать имущество в аренду или выгоднее его продать;

- залоговый кредитор дает письменное согласие на сдачу квартиры в аренду;

- финансовый управляющий размещает оферту на заключение договора аренды на специальных площадках для торгов, например, Фонд имущества Санкт-Петербурга, Торги;

- собирает предложения и выбирает оптимальное;

- проверяет арендатора и заключает с ним договор;

- утверждает договор в суде.

При сдаче залогового имущества в аренду финансовый управляющий должен предусмотреть риски от этого и пути решения возможных проблем. Так, в договоре найма нужно прописать существенные для управляющего и кредиторов условия:

- положения, регулирующие досрочное расторжение документа;

- право управляющего на беспрепятственный доступ к квартире для проверки исполнения условий договора или демонстрации имущества арендаторам;

- порядок уплаты расходов на текущий и капитальный ремонт;

- право собственности на неотделимые улучшения — это всё, что при съезде нельзя забрать с собой, не нанеся ущерб помещению. Например, это замена электропроводки или перепланировка.

Что платят мобилизованным

в стране введена частичная мобилизация. Призыву подлежат граждане, имеющие подходящую военно-учетную специальность, военный опыт. В п. 2 Указа сказано, что мобилизованные приравниваются к контрактникам. Президент России на заседании Совбеза РФ заявил, что им положено ежемесячное денежное довольствие не менее 195 000 рублей.

Помимо этого, каждый военнослужащий застрахован, при наличии страхового случая ему или членам семьи выплатят страховые премии. К таким относятся получение травмы, ранения, гибель и т. д. Президент РФ дал распоряжение проследить за тем, чтобы к 01.11.2022 все необходимые выплаты в адрес призванных граждан произвели. По желанию, выплаты осуществляются в адрес членов семьи.

Налог на прибыль: разночтений быть не может!

В Определении от 22.03.2021 № 309-ЭС20-17578 по делу № А60-43572/2019 Судебная коллегия по экономическим спорам ВС РФ подтвердила, что, определяя финансовый результат, застройщик вправе учитывать не только суммы полученной экономии, но и суммы убытков (в разрезе отдельных ДДУ). Соответственно, необоснованным было признано мнение налогового

органа, настаивавшего на том, что застройщик обязан определять финансовый результат по каждому отдельному объекту ДДУ (квартире, нежилому помещению) и включать в налоговую базу только суммы полученной экономии без учета убытков, возникших по отдельным ДДУ.

Эта позиция была включена в Обзор судебной практики Верховного Суда Российской Федерации № 2 (2021), утвержденный Президиумом ВС РФ 30.06.2021 (далее – Обзор). В пункте 36 Обзора указано: застройщик, осуществляющий строительство МКД в рамках ДДУ, вправе определять базу по налогу на прибыль организаций исходя из итоговой величины финансового результата от использования средств дольщиков по целевому назначению, который рассчитывается в целом по объекту строительства.

Важно, что позиция ВС РФ была направлена налоговым органам для использования в работе (см. Письмо ФНС России от 06.04.2021 № БВ-4-7/4549@ «О направлении обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых в первом квартале 2021 года по вопросам налогообложения»). В частности, в п

6 этого обзора содержится вывод: финансовый результат застройщика от использования средств дольщиков по целевому назначению определяется в целом по объекту строительства (многоквартирному дому), а не по каждому отдельному договору долевого строительства

В частности, в п. 6 этого обзора содержится вывод: финансовый результат застройщика от использования средств дольщиков по целевому назначению определяется в целом по объекту строительства (многоквартирному дому), а не по каждому отдельному договору долевого строительства.

Напомним еще об Определении от 03.02.2021 № 306-ЭС20-22522 по делу № А65-32019/2019, в котором судья ВС РФ согласился с мнением АС ПО (см. Постановление от 07.10.2020 по делу № А65-32019/2019): застройщик вправе определять экономию после завершения всех работ, связанных со строительством жилого комплекса (три МКД и два подземных гаража-стоянки), включая работы по благоустройству территории. Арбитры исходили из того, что застройщик обязан обеспечить выполнение всех работ, предусмотренных проектной документацией и градостроительным планом земельного участка.

Подчеркнем, порядок определения финансового результата должен быть отражен в учетной политике для целей налогообложения.

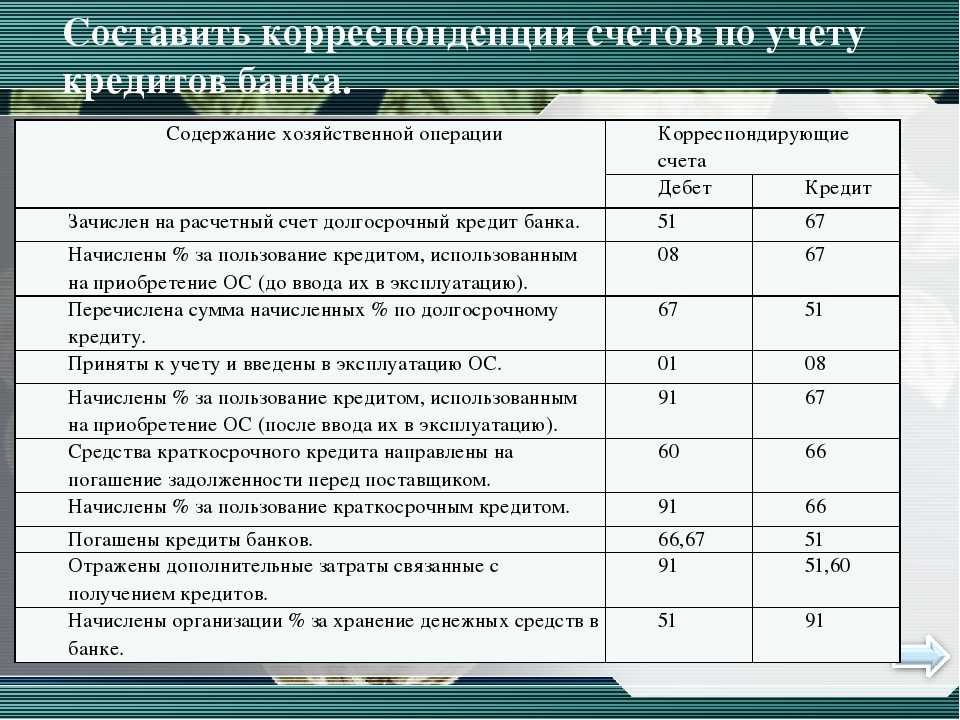

Способ 1. Распределить прибыль и выплатить дивиденды

Учредители получают из чистой прибыли дивиденды. Их размер пропорционален доле участия в уставном капитале (п. 1, п. 2 ст. 28 ФЗ от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»). Например, если чистая прибыль 1 млн рублей, а доля учредителя в компании 25 %, то он получит 250 000 рублей.

Дивиденды можно выплачивать ежеквартально, раз в полгода или раз в год. Периодичность фиксируется в уставе или корпоративном договоре. Но распределить можно только ту прибыль, которая фактически получена обществом. Выплачивая дивиденды ежеквартально, убедитесь, что по итогам года компания не получит убыток. В этом случае излишне выплаченные деньги будут переквалифицированы в безвозмездные выплаты, о чём нужно внести поправки в бухгалтерский учёт.

Чтобы переквалифицировать дивиденды в безвозмездную выплату, потребуется сделать проводки:

- Дебет 91-2 Кредит 76 (73) – начислена безвозмездная выплата учредителю (на сумму разницы в части превышения излишне начисленных дивидендов).

- Дебет 84 Кредит 75-2 (70) – сторнированы дивиденды участников, ошибочно начисленные в большем размере (на сумму разницы).

Если учредитель — нерезидент, дополнительно следует доначислить и удержать НДФЛ по повышенной ставке. Для нерезидентов НДФЛ по дивидендам 15 %, а по безвозмездным выплатам — 30 %.

Нельзя платить дивиденды за счёт доходов будущих периодов (постановление Арбитражного суда Центрального округа от 29.01.2018 по делу № Ф10-5610/16). Чтобы избежать таких ситуаций, многие компании предпочитают выплачивать дивиденды один раз по итогам года.

Платить дивиденды запрещено, если:

- уставный капитал оплачен не полностью;

- у компании есть признаки банкротства;

- размер чистых активов до или после выплаты станет ниже совокупного размера уставного капитала и резервного фонда.

Все проводки и перечисления бухгалтер делает только на основании решения общего собрания о выплате дивидендов. Если выплатить деньги без решения, то при конфликтных ситуациях, например при смене собственника или банкротстве компании, к бухгалтеру могут появиться вопросы по обоснованности начислений. Если учредитель не захочет вернуть излишне полученные средства добровольно, они могут быть взысканы с него только через суд (Постановление Арбитражного суда Северо-Западного округа от 17.12.2018 по делу № Ф07-15763/18).

Дивиденды облагаются НДФЛ. Размер налога зависит от статуса учредителя:

- у резидента РФ — 13 — 15 % (ставка 15 % применяется, если сумма дивидендов превысит 5 млн рублей с начала года);

- у нерезидента РФ — 15 %.

Бухгалтер обязан удержать и перечислить в бюджет суммы налога, а остаток денег выплатить учредителю. Срок уплаты — не позднее дня, следующего за днём выплаты. Страховые взносы с дивидендов не начисляются.

Выплата дивидендов за счёт нераспределенной прибыли прошлых лет

Иногда на практике нужно распределить прибыль не текущего года, а прошлых лет. Это возможно, даже если по итогам последнего года получен убыток. Размер такой прибыли определяют по кредиту счёта 84 «Нераспределённая прибыль (непокрытый убыток)» на 31 декабря отчетного года (строка 1370 бухгалтерского баланса). Право получить дивиденды имеют все учредители, у которых есть доля в капитале компании на дату принятия решения о распределении прибыли прошлых лет. Если в компании есть учредитель, который вошел в бизнес позже, он все равно получит часть в качестве дивидендов.

Выплата дивидендов за счёт имущества компании

По общим правилам дивиденды выплачивают деньгами. Тем не менее иногда это можно сделать имуществом. Для этого между обществом и учредителем заключают соглашение о выплате распределённой прибыли за счёт имущества компании: земельных участков, транспорта, продукции. Такое часто бывает, если у компании нет свободных денег, но есть непрофильные или ненужные активы.

Обязательные условия при выплате дивидендов имуществом:

- в уставе компании должна быть прописана возможность выплаты дивидендов в неденежной форме;

- если удержание НДФЛ с такой выплаты невозможно, компании следует подать заявление в ФНС о невозможности удержания НДФЛ, а учредителю — уплатить налог самостоятельно.

Иногда налоговые органы считают такую выплату реализацией и требуют начислить на сумму выплаченных имуществом дивидендов НДС, налоги на прибыль или УСН. Но суды в такой ситуации однозначно встают на сторону налогоплательщика и не признают выплаты реализацией. Чтобы урегулировать претензии ФНС, в возражениях аргументируйте свою позицию судебной практикой, например, определением Верховного суда РФ № 302-КГ15-6042 от 31.07.2015.

Меры по эффективному расходованию инвестиций

При значительном снижении объемов поступающих капитальных вкладов рекомендуется рационально расходовать уже имеющиеся ресурсы.

Инвесторов выбирают на конкурсной основе в виде торгов. На деятельность менеджеров и руководителей, принимающих решения по заключению контракта, накладываются должностные ограничения. Разрабатывается прозрачная схема, финансирующая объекты строительства, контролируемая государственными службами, владельцами предприятий, банками-кредиторами, представителями общественности. Это становится гарантийными мерами по эффективному расходованию инвестиционных финансов.

Для контрольного этапа важной является правильная оценка участвующих инвестиционных проектов, основываемая на комплексном рассмотрении финансового анализа и результатов исследования динамики рынка. Цены, процентные ставки, курсы валют определяют метод исследования эффективности каждого инвестиционного проекта

Последние годы характерны тем, что повышается стоимость строительства, причиной становится увеличение затрат на разработку инвестиционных и архитектурных проектов. Особенно это становится заметным при рассмотрении вариантов финансирования жилищного и офисного строительства.

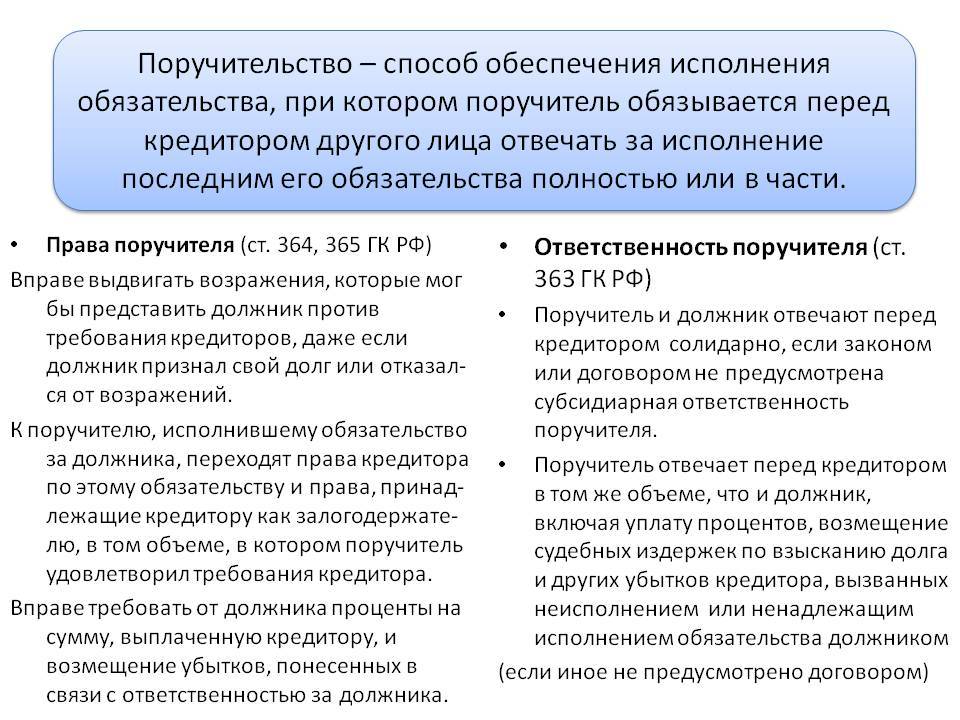

1.3. Привлечение КДЛ к субсидиарной ответственности после прекращения производства по делу о банкротстве или завершения конкурсного производства

Многие считают, что привлечь контролирующее должника лицо (далее — КДЛ) к субсидиарной ответственности можно только в процедуре банкротства. Однако это не так.

В соответствии с п.3 ст.61.14 Закона о банкротстве кредитор имеет право на такой иск, если в отношении должника ранее возбуждалось дело о банкротстве, но производство по этому делу было прекращено в связи с отсутствием средств для финансирования процедуры банкротства или было завершено конкурсное производство.

При этом, если истцом является кредитор по текущим обязательствам, то его требование должно подтверждаться решением суда. Если же истцом является конкурсный кредитор, то необходимо, чтобы он заявлял свое требование в деле о банкротстве (детали — в законе).

Данный иск, также как и вышерассмотренный, является деликтным по своей правовой природе. По сути, это групповой косвенный иск в интересах всего сообщества кредиторов (как правило) о возмещении вреда, причиненного КДЛ кредиторам (Определение СКЭС Верховного Суда РФ от 3.07.20 № 305-ЭС19-17007 (2)).

Но в отличие от рядового деликтного иска, указанного в разделе 1.2 настоящей статьи, иск о привлечении КДЛ к субсидиарной ответственности гораздо выгоднее для кредиторов, поскольку для этого иска законодатель предусмотрел специальные презумпции вины ответчика, облегчающие процесс доказывания (п.2 ст.61.11 Закона о банкротстве), особый порядок определения размера ответственности виновного лица, особые правила об исковой давности и т.д.

Функции Госстроя

Рассмотрением и формированием схем, по которым осуществляются инвестиции в строительстве, занимается Госстрой России. На организацию возлагаются следующие задачи:

- разработка и реализация государственных установок в области финансирования строительства, жилищно-коммунальных служб, архитектуры, формирование методов федерального управления инвестированием в современных экономических условиях;

- содействие образованию партнерских союзов, предоставление гарантий работникам инвестиционной, строительной деятельности, жилищно-коммунального хозяйства;

- координирование управленческой деятельности субъектов РФ в области строительства и реконструкции;

- разработка нормативных строительных документов, ГОСТов по инженерным сетям, градостроительству, проектированию, капитальному ремонту;

- формирование и решение отдельных вопросов в сфере жилищного строительства, разработка программ развития социальной области, коммунальной структуры, разработка и внедрение нормативов, по которым создается смета на строительство;

- повышение качества архитектурных и проектных решений в области градостроительства и расселения граждан с целью создания для населения полноценной среды проживания.

Как исправить нарушение

Исправить нарушение можно постфактум, поскольку отказ от моратория имеет обратную силу. Об этом сказано в п. 4 Постановления Пленума ВС от 24.12.2020 г. № 44 — отказ от моратория вступает в силу с момента опубликования заявления, но преимущества и ограничения к отказавшемуся заявителю не применяются с момента ввода моратория в действие.

Соответственно, во избежание претензий со стороны налоговиков по вопросу дивидендов, которые выплачены в период моратория, требуется подать заявление об отказе от моратория и дождаться внесения соответствующей записи в реестре сведений о банкротстве. Также такое действие можно совершить и в случае, когда ИФНС уже обнаружила «нарушение» и отправила требование заплатить налог. В Законе № 127-ФЗ не имеется никаких ограничений в этой части.

Получается, если выплатить дивиденды в период с 01.04. по 01.10. 2022 года, не подав предварительно заявление об отказе от моратория, у налоговиков могут возникнуть претензии в части доначисления страхвзносов и НДФЛ. Однако когда сразу после получения требования налоговиков передать заявление об отказе от моратория, не потребуется уплачивать недоимку.

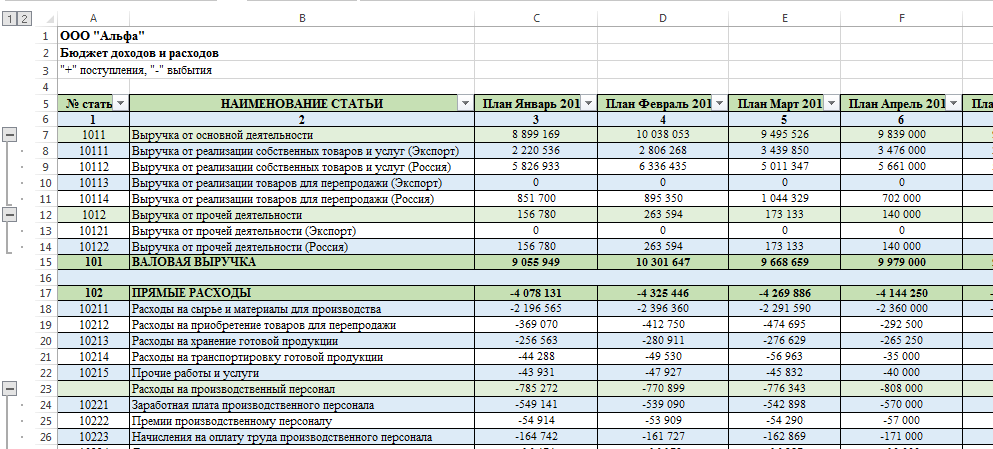

Программы для строительства. Обзор решений С 1 июля будет действовать единый налоговый платеж для юрлиц и ИП

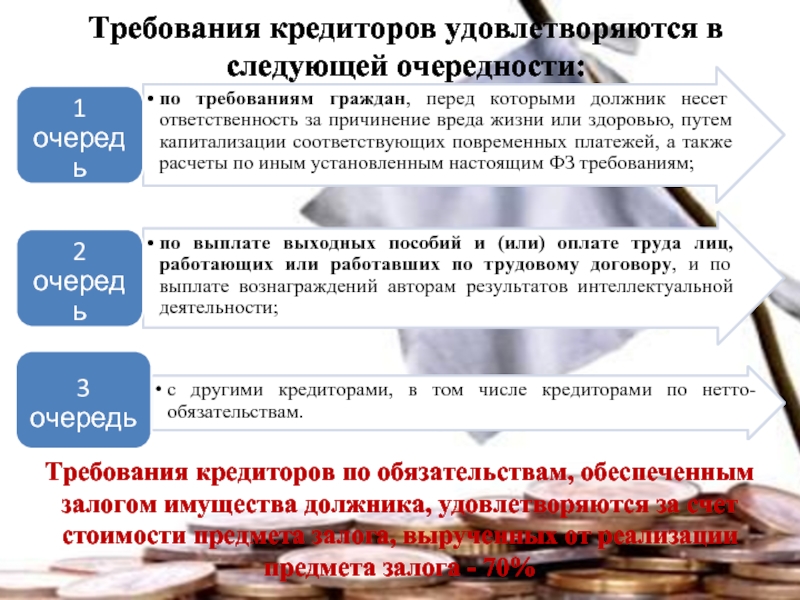

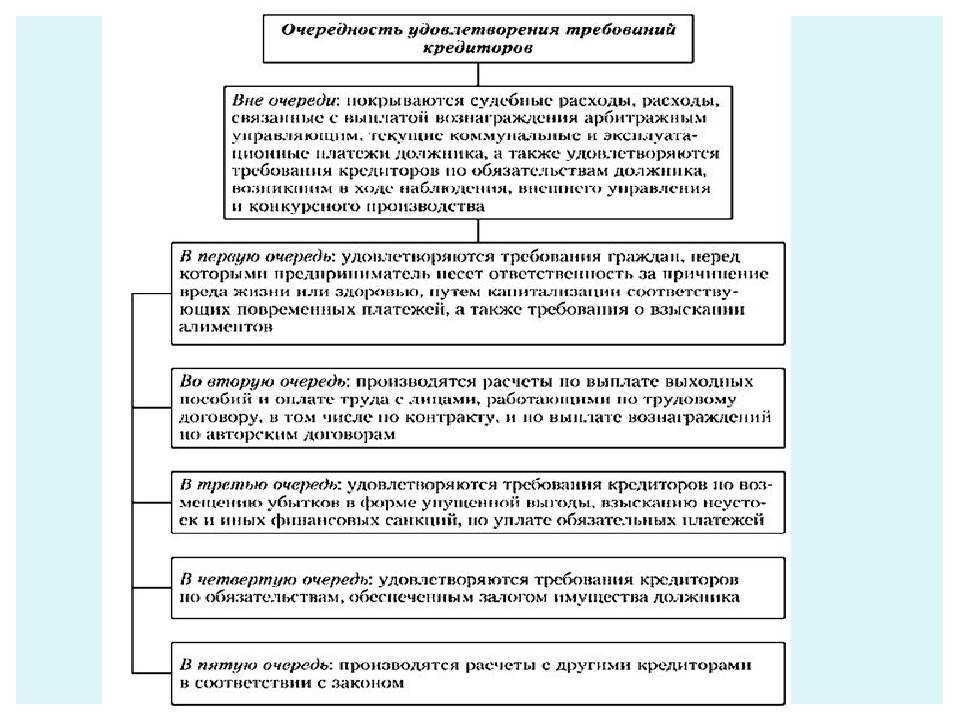

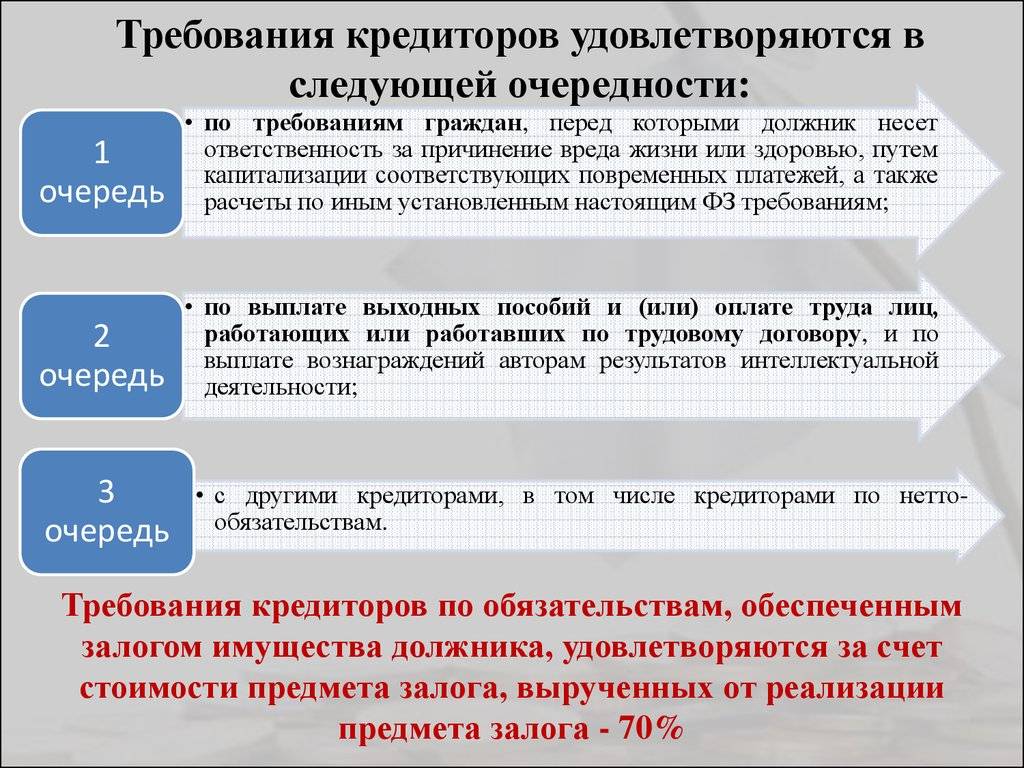

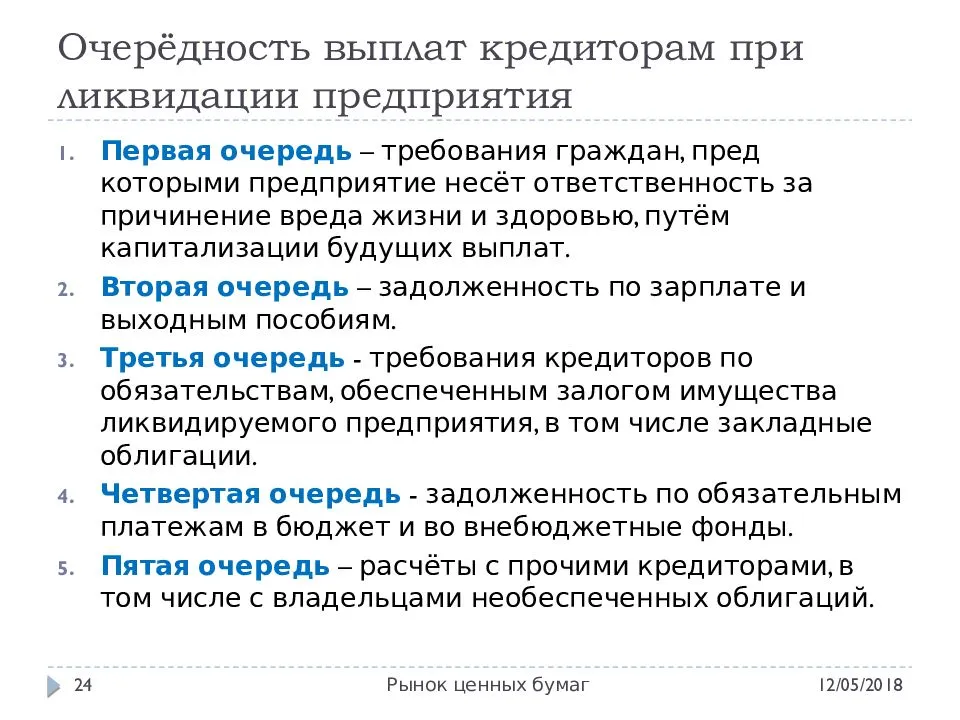

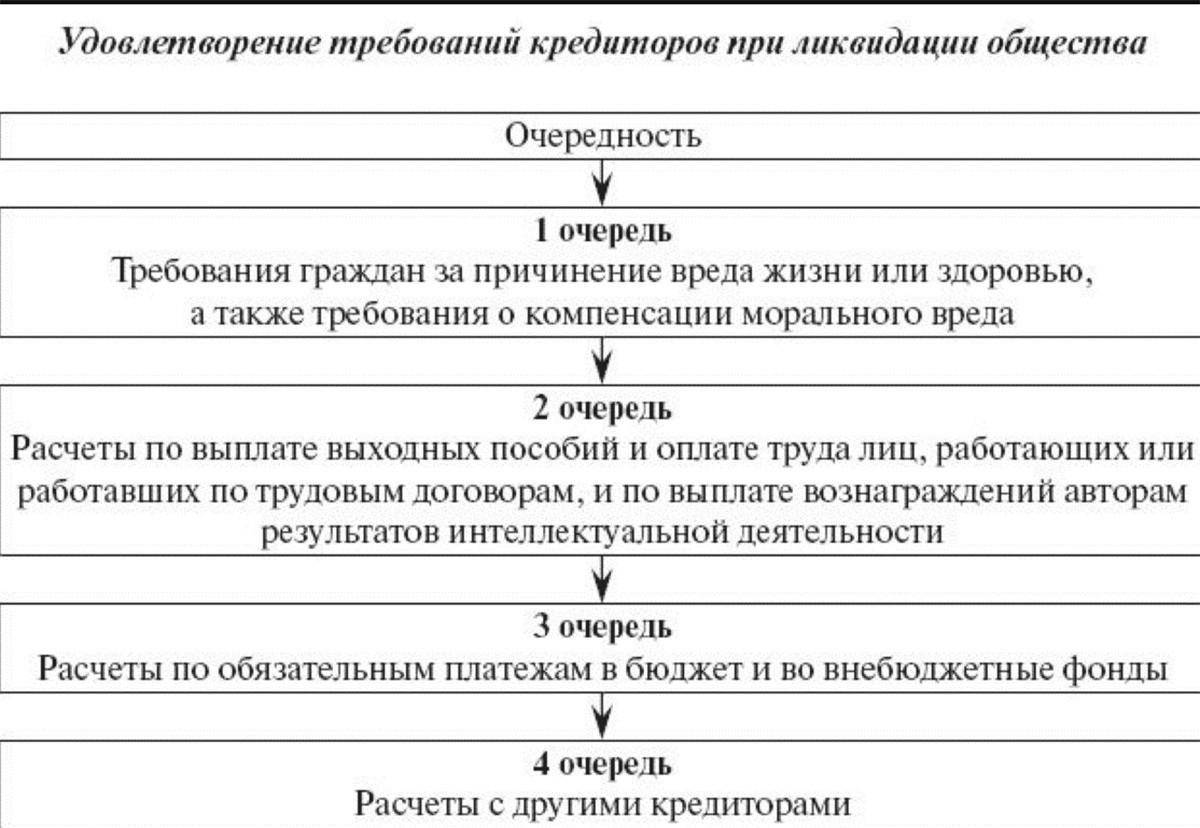

Очередность удовлетворения требований кредиторов

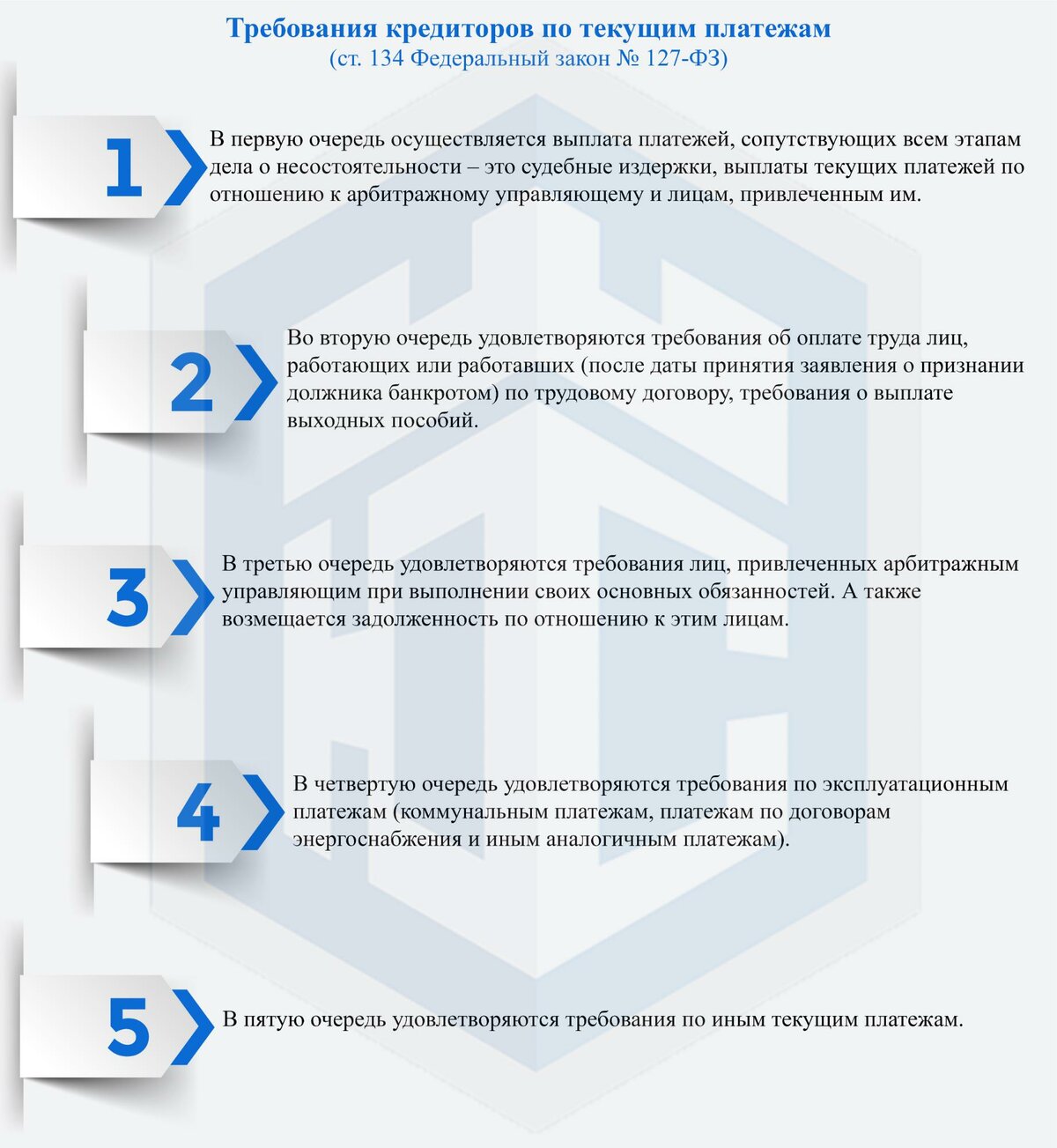

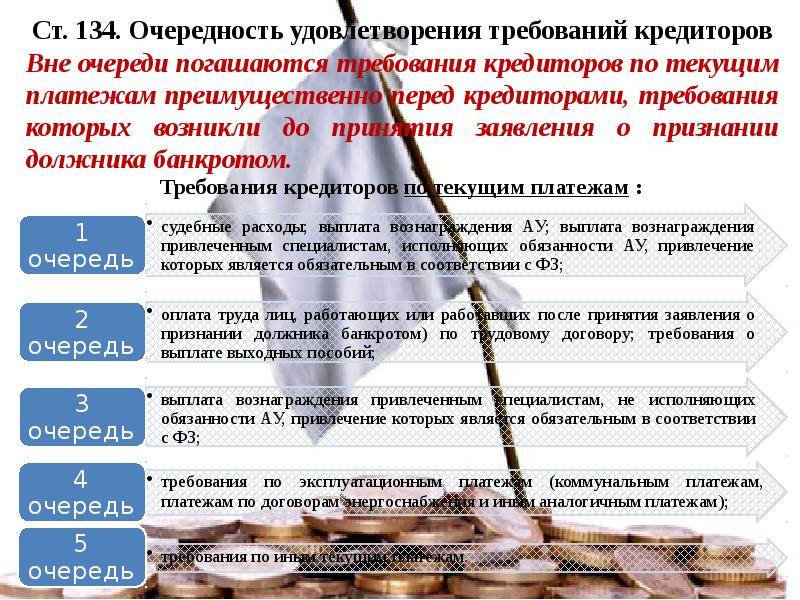

Очередность погашения требований кредиторов оговорена в статье 64 НК РФ.

Вне очереди

Вне очереди выплачиваются средства по текущим платежам. К примеру, фирма перед началом банкротства приобрела партию товаров

При процедуре несостоятельности важно оплатить в первую очередь эту партию

Первая очередь

Сначала банкрот должен выплатить все компенсации, положенные по причине причинения вреда жизни и здоровью. К примеру, по вине фирмы здоровью сотрудника был нанесен ущерб. Компания обязана выплатить компенсацию. В рамках банкротства она должна быть выплачена в первую очередь.

Вторая очередь

К ней относятся выплаты выходных пособий и зарплаты, вознаграждения авторов интеллектуальных разработок. В этот перечень входит долг по ЗП, который появился до объявления банкротства. Работодатель обязан выплатить не только сам долг, но и отпускные, проценты по задержке зарплаты. Основание – пункт 1 статьи 136 ФЗ №127 от 26 октября 2002 года.

В рамках своей очереди также есть определенная очередность:

- Требования выплаты зарплат и выходных пособий в размере не больше 30 000 рублей за каждый месяц на одного сотрудника.

- Прочие требования по оплате пособий и ЗП.

- Вознаграждения авторам объектов интеллектуальной деятельности.

Эта очередность прописана в пункте 5 статьи 136 ФЗ №127. Во вторую очередь включены выплаты по страховым взносам на обязательное пенсионное страхование.

Требования о выплатах сотрудникам, истекшие за время до инициирования банкротства, удовлетворяются в общем порядке. Задолженности, истекшие после принятия судом заявления о банкротстве, считаются текущими платежами. То есть удовлетворяются они вне очереди. Соответствующее правило есть в пункте 2 статьи 136 ФЗ №127, пункте 32 Постановления Пленума ВАС №35 от 22 июня 2012 года.

Третья очередь

В третью очередь входят требования конкурсных кредиторов, а также органов с соответствующими полномочиями. Очередность в рамках третьей очереди:

- Основные долги и проценты по ним.

- Пени, штрафы, компенсация по убытку в форме упущенной выгоды.

Требования кредиторов-залогодержателей выплачиваются за счет средств от продажи залога (пункт 4 статьи 137 и статья 138 ФЗ №127). Если же средств на эти выплаты не хватает, они включаются в третью очередь. Они выплачиваются в этом порядке:

- Услуги коммунальных служб и компаний, поставляющих энергию, оплата аренды помещений.

- Прочие выплаты.

Перечень долгов, включенных в третью очередь, оговорен в пункте 1 статьи 137 ФЗ №127.

Выплата прочих задолженностей

Третья очередь не является заключительной. После нее покрываются задолженности по сделкам, которые признаны недействительными.

ВНИМАНИЕ! Руководитель, заместитель руководителя, главбух – все эти лица не считаются сотрудниками, полные выплаты которым включаются в первую очередь. Средства они получают только после того, как требования представителей 1-3 очередей удовлетворены. Им выплачиваются средства свыше минимального размера (30 000 рублей на сотрудника)

К примеру, они могут получить выходные пособия, компенсации по трудовому соглашению

Им выплачиваются средства свыше минимального размера (30 000 рублей на сотрудника). К примеру, они могут получить выходные пособия, компенсации по трудовому соглашению.

Вносятся изменения в правила возмещения кредиторам недополученных доходов по ипотеке

24.06.22 Ипотека | Минстрой России

Постановлением Правительства РФ от 20 июня 2022 года № 1109, разработанным Минстроем России, вносятся изменения в правила возмещения кредитным и иным организациям недополученных доходов по ипотечным кредитам, выданным гражданам страны в 2020-2022 годах. В соответствии с документом, возмещение по предоставленным займам будет производиться на разницу с процентной ставки выданного кредита в рамках программы «Льготная ипотека» до уровня, не превышающего 7% годовых.

«С целью поддержки строительной отрасли Минстрой России регулярно работает над изменениями на законодательном уровне. Благодаря поправкам, связанным с получением возмещений по ипотечным кредитам, мы сможем улучшить жизнь еще большего количества граждан нашей страны. Ведь, как сказал Президент РФ Владимир Путин: …”Для каждой семьи квартира, дом – это не просто материальное благо, но и прочная основа для рождения и воспитания детей, для счастливой, благополучной жизни”», – отметил заместитель Министра строительства и ЖКХ РФ Никита Стасишин.

Документ предусматривает, что изменения затронут те кредиты, в которых максимальный размер составляет 12 млн рублей для Москвы, Санкт-Петербурга, Московской и Ленинградской областей, для остальных регионов – 6 млн рублей. Также им утверждается снижение процентной ставки по программе “Льготная ипотека” с 9% до 7%.

Постановление разработано во исполнение поручения Президента РФ Владимира Путина, в ходе пленарного заседания Петербургского международного экономического форума – 2022.

Сущность и виды инвестиционных рисков

Инвестиционные риски – это опасности обесценивания вклада в строительство, снижение и полная потеря его начальной стоимости в результате непрофессиональных действий руководства строительной организации или государственных органов

Составитель инвестиционного проекта в первую очередь обращает внимание именно на риск, а затем выявляет потенциальный доход. Проекты с перспективой высоких доходов, как правило, имеют высокие степени риска. Инвестиционные риски классифицируются:

Инвестиционные риски классифицируются:

- системная группа рисков возникает под действием внешних факторов рыночной экономики и является неотъемлемой составляющей любой деятельности, связанной с инвестированием, к ней относят инфляцию, политические конфликты, валютные колебания и другие;

- несистемные риски преследуют частные инвестиции по причине отраслевых, кредитных и деловых рисков одного конкретного инструмента или инвестора, для их минимизации во время реализации проекта сменяют стратегию, применяя рациональное управление;

- инфляционный риск вызывается непрогнозируемым ростом инфляции, оказывает негативное влияние на размер реальной прибыли, стоимость активов уменьшается, прогнозируемой доходности не достигается, этот вид риска напрямую связан с изменением процентной ставки.